『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

二大ネット証券といわれるSBI証券と楽天証券。新NISAを始めるなら、どちらがおすすめでしょうか?

新NISAは1人1口座しか開設できないため、迷っている人は多いはずです。

そこで本記事では、

「SBI証券と楽天証券に絞ったが、決められない」

「どっちのほうがより多くのポイントをもらえる?」

「手数料が安いのはどっち?」

といった疑問を持っている人に向けて、新NISAの口座選びのポイントをはじめ、SBI証券と楽天証券の新NISAにおけるサービスを10項目で比較します。

結論として、SBI証券と楽天証券はどちらも資産形成に適した証券会社で、何を重視するかによっておすすめは異なります。

そのため、本記事を参考にしてどちらが自分に合いそうか判断し、納得した状態で新NISAを始めましょう。

〈目次〉

1.「新NISA」におけるSBI証券と楽天証券の比較表

3.「新NISA」におけるSBI証券と楽天証券を10項目で比較

Q2.「つみたて投資枠」と「成長投資枠」をSBI証券と楽天証券で使い分けはできる?

Q3. SBI証券の新NISAで楽天カードでクレカ積立できる?

Q4. 楽天証券とSBI証券で「新NISA」と「iDeCo」の使い分けはできる?

1.「新NISA」におけるSBI証券と楽天証券の比較表

最初に、SBI証券と楽天証券における新NISAのサービスを比べるうえで大切な項目を比較表で紹介します。

各項目のポイントは後述するので、ここでは概要を把握するだけで大丈夫です。

■新NISAにおけるSBI証券と楽天証券の比較

| 証券会社 |  |

|

|

|---|---|---|---|

| NISA口座の数 |

504万口座 |

700万口座 (2026年1月時点) |

|

| つみたて投資枠 の取扱い銘柄数 |

282本 (2026年1月6日時点) |

279本 (2026年1月6日時点) |

|

|

成長投資枠 |

1,494銘柄 |

1,454銘柄 (2026年1月6日時点) |

|

|

米国株の銘柄数 (普通株式) |

4,221銘柄 (2026年1月6日時点) |

3,618銘柄 (2026年1月6日時点) |

|

| クレカ積立 | カード の種類 |

・三井住友カード ・Oliveフレキシブルペイほか |

楽天カード |

| 付与 ポイント |

Vポイントほか | 楽天ポイント | |

| ポイント 付与率 |

最大0.5%~最大4.0%※1 | 0.5%~最大2% | |

| 積立額 の上限 |

月10万円 | 月15万円 楽天カード月10万円+ 楽天キャッシュ月5万円 |

|

| 投信保有 ポイント |

付与 ポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALのマイル ・PayPayポイント |

楽天ポイント |

| ポイント 付与率 (年率) |

0.0175~0.25% |

0.017~0.053% |

|

| 投資信託の定期売却 | 定額・定率・期間指定 | 定額・定率・定口 | |

| ポイント投資 |

・Vポイント、Pontaポイント →日本株、投信(スポット・積立) ※投信積立は現金決済の利用時のみ |

楽天ポイント →投資信託(スポット・積立)、 国内株式、米国株式(現物・円貨) |

|

|

IPO投資 (2025年の取扱実績) |

62銘柄 |

43銘柄 (全体の約66%) |

|

| 新NISA 口座での 株式売買 手数料 |

投資信託 | 買付・売却ともに無料 | 買付・売却ともに無料 |

| 日本株 | 買付・売却ともに無料 | 買付・売却ともに無料 | |

| 単元 未満株 |

買付・売却ともに無料 (S株) |

買付・売却ともに無料※2 (かぶミニ®) |

|

| 米国株 | 買付・売却ともに無料 | 買付・売却ともに無料 | |

| 中国株 | ETFのみ無料(株式は有料) | ETFのみ無料(株式は有料) | |

| 公式ページ | 詳細を見る | 詳細を見る | |

※1:クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※2:リアルタイム取引のみスプレッドが0.22%かかる

\SBIグループ全体の口座数は1,500万を突破/

2. 失敗しない「新NISA口座」の選び方のポイント3つ

最初に、新NISA口座の選び方のコツを3つに絞って簡単にお伝えします。

2024年から始まった新NISAは旧NISA制度を拡充したもので、一般NISAは成長投資枠、つみたてNISAはつみたて投資枠として引き継がれました。

そのため、口座選びの基準は旧NISAと大きくは変わりません。具体的には次の3つです。

■新NISAの口座選びのポイント3つ

- 商品ラインナップ

- ポイント還元

- 取引画面の操作性

「手数料の安さも重要なのでは?」と思うかもしれませんが、新NISA口座における主要ネット証券5社(SBI証券・楽天証券・松井証券・マネックス証券・三菱UFJ eスマート証券)の売買手数料は横並びで無料です。

そのため、株式取引が中心の新NISAの「成長投資枠」での取引よりも、投信積立が中心の新NISAのつみたて投資枠におけるサービス内容を重視することをおすすめします。

ここで挙げるのは、「1.商品ラインナップ」「2.ポイント還元」「3.取引画面の操作性」です。

まず、取引したい商品や銘柄を取り扱っていなければ売買できません。

そのため、新NISA(つみたて投資枠)の対象商品として金融庁が定めた基準を満たした347本の投資信託とETF(上場投資信託)のうち、なるべく多くの銘柄を取り扱っている金融機関を選びましょう。

銀行は投資信託の取扱い銘柄数が少ないうえ、株式取引ができないので、新NISAの金融機関としては不向きです。

また、同じお金を投資に回すならポイントが貯まったほうがコストの削減にもつながるので、自分が普段から貯めているポイントが貯まるかどうかも判断基準の1つになります。

そして、新NISAでは投信積立が中心の「つみたて投資枠」と株式取引が中心の「成長投資枠」は併用できるので、将来的に株式投資に挑戦するときに備えて、取引画面の操作性などの項目もチェックしておくことをおすすめします。

\国内(証券単体)最多の1,300万口座(2025年11月時点)/

3.「新NISA」におけるSBI証券と楽天証券を10項目で比較…どっちがおすすめ?

それでは早速、新NISAにおけるSBI証券と楽天証券について、次の10項目を比較します。

■新NISAにおけるSBI証券と楽天証券の比較10項目

順番に解説します。

比較ポイント①:口座数

口座数は、個人投資家からどれだけ信用されているかの“人気のバロメーター”と言えます。多ければ安心というわけではありませんが、それだけ多くの人から支持されている証拠と考えることもできます。

■「口座数」の比較

| 証券会社 | 証券総合口座の数 | NISA口座の数 |

|---|---|---|

|

SBIグループ合計で |

504万 (2024年6月末時点) |

|

楽天証券単体で |

700万 (2026年1月時点) |

※SBI証券、SBIネオトレード証券、FOLIOの合計

結論から言うと、SBI証券はSBIグループ(SBI証券、SBIネオトレード証券、FOLIO)合計の口座数しか公表していませんが、国内証券単体では楽天証券がトップとなっています(出典:「国内(証券単体)最多!楽天証券、証券総合口座数1,300万口座達成のお知らせ」)。

NISA口座も楽天証券のほうが多く、2026年1月時点で700万口座(出典:「業界最多!NISA口座数、700万口座達成のお知らせ」)となっています。

一方、SBI証券のNISA口座数はやや情報が古いですが504万(2024年6月末時点)となっており、業界2位です(出典:「2025年3月期 第1四半期 SBIホールディングス決算説明会」より)。

比較ポイント②:取扱い銘柄数

新NISA(つみたて投資枠)におけるSBI証券と楽天証券の取扱い銘柄数は、次のように第1位と第2位となっています(2026年1月6日時点)。

■「新NISA(つみたて投資枠)の取扱い銘柄数」の比較

| 証券会社 | 取扱い銘柄数 |

|---|---|

|

282本(第1位) |

|

279本(第2位) |

どちらも、新NISA(つみたて投資枠)の全347銘柄(2025年12月19日時点)の80%程度をカバーしています(具体的な商品は金融庁の公式サイトを参照)。

主な違いは、SBI証券と楽天証券がお互いの主力商品を取り扱っていない点です。

SBI証券では「楽天・プラス・オルカン」や「楽天・プラス・S&P500」などの「楽天・プラス・シリーズ」を購入できないのと同様、楽天証券では「SBI・V・全米株式インデックス・ファンド」など一部の「SBI・Vシリーズ」は購入できません。

ただし、業界最低水準の運用コストを将来にわたって目指し続ける運用方針が人気の投資信託「eMAXIS Slimシリーズ」は両社で購入可能です。

まとめると、NISAつみたて投資枠における投資信託の取扱い銘柄数に関しては、SBI証券も楽天証券も数が多く、低コストのインデックスファンドも揃っているので大差はありません。

そのため、銘柄選びを間違えない限り、どちらを選んでも低コストで運用することができます。

比較ポイント③:クレカ積立

新NISAの口座選びで特徴が出やすいのが、投資信託の積立額をクレジットカードで決済する「クレカ積立」です。貯まったポイントは、カードの支払額に充てたり、ポイント投資に利用できたりします。

楽天証券は楽天カード、SBI証券は三井住友カードやOliveフレキシブルペイなどが対応しており、それぞれ楽天ポイントとVポイントが付与されます。

また、楽天証券には「楽天キャッシュ」という独自の決済手段があり、楽天キャッシュで投信積立をするときにも0.5%のポイントが還元されます(200円につき1P)。

しかし、クレカ積立に関しては楽天証券もSBI証券もどちらもおすすめで、普段から貯めているポイントが貯まったり、よく買い物をするお店で使えるポイントが貯まったりなどの使い勝手や好みで判断することをおすすめします。

ポイント還元率は証券会社の方針で変わるので、ポイントはあくまでも“おまけ”と考えて、1ポイントでも多く獲得するためだけに金融機関を安易に変更するのはやめましょう。

・楽天証券は「楽天カードクレジット決済」

楽天証券はクレカ積立のパイオニア的な存在で、積立額の0.5%~最大2%の楽天ポイントが還元されます。

貯まった楽天ポイントは、楽天市場でのネットショッピングはもちろん、街中のコンビニやドラッグストア、飲食店など様々なシーンで1ポイント=1円分として利用できます(楽天ポイントを利用できる場所は公式サイト「楽天ポイントが使えるお店」からチェックできます)。

■楽天証券でクレカ積立ができる「楽天カード」の比較

| カードの種類 | ① | ② | ③ |

|---|---|---|---|

| 楽天カード | 楽天ゴールドカード | 楽天プレミアムカード | |

| カードデザイン |  |

|

|

| カードのランク | 一般カード | 一般とゴールド の中間 |

ゴールドカード |

| 年会費 | 無料 | 2,200円(税込) | 11,000円(税込) |

|

クレカ積立時の ポイント還元率※ |

0.5% | 0.75% | 1% |

| 買い物等での ポイント還元率 |

1% | ||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

※ 代行手数料が年率0.4%(税込)以上の銘柄はカードのランクに関係なく一律1%還元

■補足

楽天証券でクレカ積立ができるカードには、上記の他にも「楽天ブラックカード」があります。

クレカ積立時のポイント還元率は2%と魅力ですが、年会費が33,000円(税込)かかるうえ、利用実績などのハードルも高く誰でも申し込めるわけではないので、上記の表からは除外しています。

楽天証券だけの特徴が、「楽天カード」と「楽天キャッシュ」の2つの決済手段を併用すると月15万円までの積立額を全額ポイント付与の対象にしながらキャッシュレスで投信積立ができる点です。

内訳を整理すると、次のようになります。

- 楽天カードクレジット決済:月10万円

- 楽天キャッシュ決済:月5万円

そのため、がんばって月10万円以上を投資に回そうと考えている人は、楽天証券の新NISAなら獲得できるポイントを最大化できます。

\月15万円まで投信積立をキャッシュレス決済/

・SBI証券は「三井住友カードつみたて投資」

SBI証券は異業種の企業と金融商品仲介業の取り組みを強化しており、9種類のクレジットカードから選んでクレカ積立をして、そのカード会社が発行するポイントを貯めることができます。

金融商品仲介口座といっても、取扱い銘柄や取引画面のデザインなどは通常のSBI証券と一緒なのでご安心ください。

8種類のカードと付与されるポイントの組み合わせをまとめたのが、次の表です。

■SBI証券で「クレカ積立」ができる9種類のカードとポイント付与率

| カードの種類 | 付与されるポイント | ポイント 付与率 |

主なカード(例) | |

|---|---|---|---|---|

| ① | 三井住友カード | Vポイント |

最大0.5%~ |

・三井住友カード(NL) ・三井住友カード ゴールド(NL) ・三井住友カード プラチナプリファード ・三井住友カード Visa Infinite |

| ② | Olive フレキシブルペイ |

最大0.5%~ |

・Oliveフレキシブルペイ(一般) ・Oliveフレキシブルペイ ゴールド ・Oliveフレキシブルペイ プラチナプリファード |

|

| ③ | アプラスカード | アプラスポイント | 0.5~1.0% |

・APLUS CARD with(一般カード) ・新生アプラスゴールドカード(ゴールドカード) |

| ④ | 東急カード | 東急ポイント | 0.25~3.00%※2 |

・TOKYU CARD ClubQ JMB ・TOKYU CARD ClubQ JMB ゴールド |

| ⑤ | タカシマヤカード | タカシマヤポイント | 0.3~0.5% |

・タカシマヤカード ・タカシマヤカード《ゴールド》 |

| ⑥ | UCSマーク のついたカード |

・Uポイント ・majicaポイント |

0.5% |

・majica donpen card ・UCSゴールドカード |

| ⑦ |

JFRカード |

QIRAポイント | 0.25~0.5% |

・大丸松坂屋カード ・さくらパンダカード ・大丸松坂屋ゴールドカード ・大丸松坂屋お得意様ゴールドカード |

| ⑧ | オリコカード |

・オリコポイント ・暮らスマイル ・提携先オリジナルポイント |

0.5% |

・Orico Card THE POINT ・Orico Card THE POINT PREMIUM GOLD ・Orico Card THE GOLD PRIME ・Orico Card THE PLATINUM ・その他提携クレジットカード |

| ⑨ | JCBが発行する JCBオリジナルシリーズ |

Oki Dokiポイント |

0.5~1.0※3 |

・JCB カード S |

※1:クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※2:月5万円を超える積立額のポイント付与率は一律0.25%(上限1,500P/月)

※3:月間ショッピング利用額によってポイント還元率は異なります。また、還元率はポイントの利用先によって変動します。記載の還元率は1ポイント=5円分の商品に換算した場合のものです。

利用者が多いのが三井住友カードとOliveフレキシブルペイですが、2024年11月買付分からポイント付与率がダウンしました。

次の表のように、クレカ積立分を除く年間カード利用額に応じて今後1年間のポイント付与率が変わる仕組みに変更されました。

■SBI証券でクレカ積立ができる「三井住友カード(NL)」3種類を比較

| カードの種類 | ① | ② | ③ | |||||

|---|---|---|---|---|---|---|---|---|

| 三井住友 カード(NL) |

三井住友カード ゴールド(NL) |

三井住友カード プラチナプリファード |

||||||

| カードデザイン |  |

|

|

|||||

| カードのランク | 一般 | ゴールド | プラチナ | |||||

| 年会費 | 0円 永年無料 |

5,500円(税込)※1 | 33,000円(税込) | |||||

| 買い物等での ポイント還元率 |

0.5% (税込200円=1P) |

0.5% (税込200円=1P) |

1% (税込100円=1P) |

|||||

| 年間カード利用額 | 10万円 未満 |

10万円 以上 |

10万円 未満 |

10万円 以上 |

100万円 以上 |

300万円 未満 |

300万円 以上 |

500万円 以上 |

| クレカ積立の ポイント付与率※2 |

0% | 最大0.5% | 0% | 0.75% | 最大1.0% | 1.0% | 2.0% | 最大3.0% |

|

月10万円積立時の |

0 | 6,000P | 0 | 9,000P※3 | 12,000P※3 | 12,000P | 24,000P | 36,000P |

| 3,500P | 6,500P | ▲21,000P | ▲9,000P | 3,000P | ||||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | |||||

※1:年間100万円のご利用で翌年以降の年会費永年無料(通称「100万円修行」)

→年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

※2:特典を受けるには一定の条件がございますので、三井住友カードのホームページをご確認ください

※3:「100万円修行」達成で年会費が永年無料になった場合

■お知らせ

三井住友カードでは、プラチナよりも上位となる最上位ランク「三井住友カード Visa Infinite(インフィニット)」の申し込み受付が、2025年9月30日に開始されました(年会費:税込99,000円)。

このカードはSBI証券のクレカ積立にも利用でき、年間カード利用額が700万円以上になると、ポイント付与率が最大4.0%までアップします。

三井住友カード(NL)と三井住友カード ゴールド(NL)の場合、年間カード利用額が10万円未満だとクレカ積立のポイント付与率が0.0%になってしまう点にご注意ください(Oliveフレキシブルペイも同様)。

そのため、年間100万円以上は難しくても、年間10万円以上は公共料金の支払いなどをカードで行い、クレカ積立のポイント付与率0.5%もしくは0.75%は確保することをおすすめします。

年間カード利用額が10万円に届きそうにない場合は、Amazonギフトカードの購入でも対応できます。

なお、三井住友カードによるクレカ積立にこだわらなければ、SBI新生銀行との口座連携サービス「SBIハイパー預金」の利用で年0.50%(税引前)の優遇金利が適用される「現金決済」を選択したり、提携している「他社のカード」でクレカ積立をしたりするのも選択肢の一つです。

\クレカ積立に利用できるカードの種類が多い/

比較ポイント④:投信保有ポイント

「投信保有ポイント」は、投資信託の月間平均保有残高に応じて毎月付与されるポイントです。

クレカ積立時のポイントは積立時しか付与されませんが、投信保有ポイントは途中で売却しない限り、保有残高の増加とともに獲得できるポイントは着実に増えていきます。

結論から言うと、投信保有ポイントに関しては全銘柄を対象とするSBI証券のほうがおすすめです。しかし、同じ指数に連動する「全世界株式」「米国株式」のファンドでは、楽天証券のポイント還元率のほうがわずかに高くなります。

まずは、SBI証券の「投信マイレージ」から見ていきます。

■SBI証券の「投信マイレージ」のポイント付与率

|

月間平均保有金額 |

1,000万円未満 | 1,000万円以上 |

|---|---|---|

| ①通常銘柄 | 0.1% | 0.2% |

| ②指定銘柄 ※インデックスファンドが多い |

ファンドごとにSBI証券が定めた付与率 (概ね0.0175%~0.1%) |

|

| ③SBIプレミアム セレクト銘柄 ※アクティブファンドが多い |

0.15% | 0.25% |

ご覧のように、ポイント還元率は平均保有金額などに応じて細かく分かれています。

しかし、資産形成に適したインデックスファンドのほとんどは、②の指定銘柄に分類され、概ね0.0175~0.1%(年率)となっています(具体的な銘柄とポイント付与率は「投信マイレージサービスポイント付与率(年率)一覧」で確認できます)。

一方、楽天証券の「投信残高ポイントプログラム」は、楽天・プラス・シリーズの6銘柄のみが対象です。

楽天・プラス・シリーズは、楽天証券が取り扱う同じ指数に連動する投資信託のなかでは信託報酬が最安となっており、競合他社の同ファンドと比べてもコスト面で優位性が高くなっているのが特徴です。

なお、楽天証券には上記とは別に、毎月末時点の投資信託の残高が初めて一定の金額に到達した場合のみ所定の楽天ポイントが付与される「資産形成ポイント(ハッピープログラム)」もあります。

ただし、保有残高が2,000万円に達しても獲得できる累計ポイントは2,090Pにとどまるので、ないものと考えておきましょう。

「資産形成ポイント(ハッピープログラム)」

SBI証券と楽天証券の投信保有ポイントを比較するにあたり、楽天証券の「投信残高ポイントプログラム」の対象となっている6銘柄は、SBI証券では取り扱いがありません。

そこで、SBI証券でも買えて同じ指数に連動する「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」のポイント付与率と信託報酬を比較したのが次の表です。

■「投信マイレージ」と「投信残高ポイントプログラム」の比較

| 資産クラス | 証券 会社 |

銘柄 | ポイント付与率 (年率) |

信託報酬 (年率) |

ポイント還元率を |

|---|---|---|---|---|---|

|

全世界株式 |

SBI |

eMAXIS Slim 全世界株式 |

0.0175% |

0.05775% |

0.04025% |

| 楽天 |

楽天・プラス・オルカン |

0.017% |

0.0561% |

0.0391% | |

|

米国株式 |

SBI |

eMAXIS Slim 米国株式(S&P500) |

0.028% |

0.0814% |

0.0534% |

| 楽天 |

楽天・プラス・S&P500 |

0.028% |

0.077% |

0.049% |

ご覧のように、信託報酬(投資信託の運用や管理にかかるコスト)からポイント付与率を引いた実質コストは、楽天証券のほうが安くなります(赤字の箇所)。

しかし、その差はわずかで、eMAXIS Slimシリーズであれば信託報酬を下げてくる可能性もあります。

そのため、SBI証券でNISA口座を開設している人は、これだけの理由で楽天証券に乗り換えなくて大丈夫です。

むしろ、全世界株式や米国株式以外の投資信託の購入を検討している人は、ほぼすべての銘柄がポイント付与の対象になるSBI証券のほうがおすすめです。

\貯められるポイントの選択肢は5種類/

比較ポイント⑤:ポイント投資

ポイント投資は、クレカ積立や投信保有時をはじめ、日々のカード利用などで貯まったポイントを現金と同じように投資額の一部または全額に利用できるサービスのことです。

現金の持ち出しを減らせるだけでなく、初めて投資する商品を試しに買ってみたいときなどにも有効です。

楽天証券のポイント投資はSBI証券より自由度が高く、楽天ポイントを投資信託(スポット・積立)、国内株式、米国株式(現物・円貨)、バイナリーオプションの買付に利用できます。

しかも、楽天ポイント投資は投信積立(クレカ積立との併用OK)にも対応しているので、新NISAでたとえば毎月500ポイントは投資に回すといった設定も可能です。

一方、SBI証券はVポイントとPontaポイントのみ日本株と投資信託(スポット・積立)の買付に利用できます。ただし、SBI証券で投信積立をするときは現金決済時のみポイントの利用が可能で、クレカ積立との併用ができません。

楽天ポイント投資では、たとえば月10万円の投信積立を「クレカ決済99,900円+楽天ポイント100円分」のように併用できます。そのため、クレカ積立でポイント投資をするなら楽天証券のほうが使い勝手は優れています。

\楽天ポイントを投信積立に利用するなら/

比較ポイント⑥:投資信託の定期売却サービス

投信積立は、積立時や保有時にどれだけのポイントを獲得できるかが注目されがちですが、売却時のことも考えておきましょう。将来のことなのでイメージしにくいかもしれませんが、運用資産を現金化するうえで大切なことです。

前提として、保有している投資信託は自分の判断で手動で売却して現金化することもできます。

しかし、「なるべく高い値段で売りたい」「一度に売るのはもったいない」など様々な感情が邪魔をして、最適な売却タイミングを探るのはプロでも難しいです。

そこでおすすめなのが、「投資信託の定期売却サービス」です。

一度設定しておけば、積立時と同じように決まったタイミングと方法で売却して現金化してくれます。感情に左右されることなく自動的に売却してくれるうえ、注文の出し忘れの心配もないので、基本的にはほったらかしで大丈夫です。

楽天証券とSBI証券における投資信託の定期売却サービスを比較したのが、次の表です。

■「投資信託の定期売却サービス」の比較

| 売却方法 | |

|

|

|---|---|---|---|

|

定額売却 (毎月いくら売却するか) |

〇 |

〇 |

|

|

定率売却 (残高の何%売却するか) |

〇 |

〇 |

|

|

定口売却 (毎月何口売却するか) |

〇 | × | |

|

期間指定 (最終受付年月から等分売却) |

× |

〇 |

|

結論から言うと、これまでは「定率売却」を選択できる楽天証券のほうがおすすめでした。

しかし、2025年12月6日からはSBI証券でも定期売却サービスが拡充され、定率売却もできるようになったため、現在では両社の差はほぼなくなりました(出典:SBI証券『投資信託「定期売却サービス」機能拡充実施のお知らせ』)。

定率売却は、基準価額(投資信託の価格のこと)が安いときに少額しか売却できないため、保有残高を長持ちさせることができます。

少し難しいかもしれませんが、資産形成の出口についても考慮しておきましょう。

比較ポイント⑦:単元未満株取引

単元未満株は、本来は100株単位でしか買えない国内株式(=「単元株」)を1株から購入できるようにしたサービスの総称です。新NISAの成長投資枠では株式取引もできるので、少額から日本株取引を始めたい初心者には特におすすめです。

新NISAにおけるSBI証券と楽天証券の単元未満株取引のサービスを比較したのが次の表です。

■新NISA口座における「単元未満株」の比較

| 証券会社 | |

|

|---|---|---|

| サービス名 | S株 | かぶミニ® |

| 取扱い銘柄 | 東証の全銘柄 (約3,900銘柄) |

寄付取引:2,134銘柄 リアルタイム取引:1,006銘柄 |

| リアルタイム 取引 |

× | ○ |

| 取引手数料 | 無料 |

無料 ※リアルタイム取引のみ スプレッド0.22%が発生 |

|

往復コスト ※約定価格が 6,000円の場合 |

0円 | 27円 (リアルタイム取引) |

| ポイント 投資 |

○ (Vポイント・ Pontaポイント) |

〇 (楽天ポイント) |

| 積立サービス | ○ (日株積立) |

〇 (かぶツミ®) |

結論から言うと、銘柄数や手数料無料を重視するならSBI証券、動いている株価を見てタイミングを計って発注するなら楽天証券がおすすめです。

なお、SBI証券と楽天証券に限らず、単元未満株取引は注文が成立するタイミングが1日数回に限られます。具体的には、SBI証券の「S株」は東証の全銘柄(約3,900銘柄)を1日3回(前場始値・後場始値・後場終値)、買付・売却ともに手数料無料で取引できます。

一方、楽天証券の「かぶミニ®」は1,006銘柄に限ってリアルタイム取引ができますが、(約定が前場寄付だけの)寄付取引の対象銘柄は2,134銘柄となっており、SBI証券の東証全銘柄と比べると少ない印象です(2026年1月9日時点)。

なお、SBI証券はS株(単元未満株)を定期的にコツコツ買付する「日株(にちかぶ)積立」を2024年8月31日にスタート。楽天証券にはすでに「かぶツミ®(国内株式積立)」があったので、両者の差は解消されつつあります。

\国内株式積立サービス「日株積立」をスタート/

比較ポイント⑧:IPO投資

IPOは「Initial Public Offering」の頭文字をとったもので、日本語では「新規公開株式」といいます。

IPOの発行価格は本来の企業価値からディスカウントされるので上場後の初値が高くなる傾向があり、上場前の抽選で獲得して上場後に株価が上昇したタイミングで売却すれば、低リスクで利益を得られる可能性もあります。

そして、新NISAの成長投資枠で購入して売却すれば、本来は利益に対してかかる20.315%の税金が非課税となり、値上がり益を丸々受け取れることもできます。

ただし、全証券会社がすべてのIPO銘柄を扱っているわけではないうえ、顧客の誰に割り当てるかの配分ルールは各社異なります。そのため、IPOサービスに力を入れていて、抽選に参加できる回数が多い証券会社のほうが確率的に有利になります。

そこで、2021年~2025年の5年間のSBI証券と楽天証券のIPO取扱い銘柄数を比較したのが次の表です。カッコ内の数字は、その年に上場した全IPO銘柄に対する割合となっています。

■「IPOの取扱い銘柄数」の比較

| 2025年 | 2024年 | 2023年 | 2022年 | 2021年 | |

|---|---|---|---|---|---|

| IPO銘柄数(全体) | 65 | 86 | 96 | 91 | 125 |

|

62 (約95%) |

76 (約88%) |

91 (約95%) |

89 |

122 (約97%) |

|

43 (約66%) |

56 (約65%) |

60 (約63%) |

65 |

74 (約59%) |

ご覧のように、SBI証券なら約90%のIPO銘柄の抽選に参加できます。

さらに、SBI証券には「IPOチャレンジポイント」という独自の仕組みがあります。これは、IPOの抽選に外れたら1銘柄につき1ポイントが付与され、ポイントを貯めてIPOの抽選の申込時に使用すると、利用ポイント数が多い順にIPO銘柄を割り当てるというものです。

筆者はこのIPOチャレンジポイントを873P貯め、2025年3月上場の「ZenmuTech(銘柄コード:338A)」の抽選時に利用し、当選しました。

資産形成はインデックスファンドの積み立てが基本ですが、新NISAの成長投資枠ではせっかく株式投資もできるので、IPOのような初心者でも取り組みやすい取引からチャレンジするのもおすすめです。

\チャレンジポイントでIPOの当選確率アップ/

比較ポイント⑨:米国株・米国ETF

資産形成の王道は、低コストのインデックスファンドによる投信積立ですが、新NISAの「成長投資枠」では株式投資も可能です。そのため、日本株以外にも米国株の取引にチャレンジしようと思っている方も多いでしょう。

そこで、SBI証券と楽天証券で購入できる米国株と米国ETFの銘柄数や手数料を比較したのが次の表です。

■「米国株・米国ETF」の比較

| 証券会社 | |

|

|---|---|---|

|

米国株 (普通株のみ) |

4,221銘柄 | 3,618銘柄 |

| 米国ETF | 547銘柄 | 594銘柄 |

| 取引手数料 | 約定代金の0.495% →NISA口座は無料 |

|

|

為替手数料 (日本円⇔米ドル) |

・円貨決済:1米ドルあたり25銭 |

|

| 積立 | 〇 | |

※ 銘柄数はすべて2026年1月6日時点

米国株の取扱い銘柄数は、普通株に関してはSBI証券のほうが多くなっています。ただし、楽天証券でも主要な銘柄は購入できるため、大きな問題にはなりません。

取引手数料については、両社とも約定代金の0.495%(税込)が基本で同じです(NISA口座での取引は無料)。

また、SBI証券は10本、楽天証券は15本の米国ETFの買付手数料が無料になるプログラムを実施しており、手数料を気にしたくない人は、このなかから選んで米国株取引に挑戦するのもおすすめです。

SBI証券で買える手数料無料の米国ETF

1. VT(バンガード トータル ワールド ストックETF)

2. VTI(バンガード トータルストックマーケットETF)

3. VOO(バンガード S&P500ETF)

4. QQQ(インベスコ QQQ トラスト シリーズ1 ETF)

5. SPYD(SPDRポートフォリオS&P500高配当株式ETF)

6. VGT(バンガード 米国情報技術セクター ETF)

7. EPI(ウィズダムツリー インド株収益ファンド)

8. AGG(iシェアーズ コア 米国総合債券市場 ETF)

9. GLDM(SPDRゴールド ミニシェアーズ トラスト)

10. IYR(iシェアーズ 米国不動産 ETF)

楽天証券で買える手数料無料の米国ETF

1. QQQ(インベスコ QQQ トラスト シリーズ1 ETF)

2. SPYD(SPDRポートフォリオS&P 500高配当株式ETF)

3. VGT(バンガード 米国情報技術セクター ETF)

4. EPI(ウィズダムツリー インド株収益ファンド)

5. AGG(iシェアーズ コア 米国総合債券市場 ETF)

6. IYR(iシェアーズ 米国不動産 ETF)

7. VT(バンガード®・トータル・ワールド・ストックETF)

8. VOO(バンガード・S&P 500 ETF)

9. VTI(バンガード・トータル・ストック・マーケットETF)

10. SPY(SPDR S&P 500 ETF)

11. RWR(SPDR ダウ・ジョーンズ REIT ETF)

12. GLDM(SPDR ゴールド・ミニシェアーズ・トラスト)

13. AIQ(グローバルX AIビッグデータ ETF)

14. FINX(グローバルX フィンテックETF)

15. GNOM(グローバルX ゲノム&バイオテクノロジーETF)

さらに、SBI証券と楽天証券には米国株や米国ETFを毎月自動で積み立てるサービスもあり、取引タイミングを気にしたくない人には特におすすめです。

比較ポイント⑩:取引画面の操作性

比較する最後の項目は「取引画面の操作性」です。

1日のうちに何度も株式取引を繰り返して利益を狙うデイトレーダーではない限り、運用成績に直接関係する項目ではありません。ただし、初心者の割合が多い新NISAでは、取引や設定のしやすさを重視する方もいるはずです。

結論から言うと、楽天証券のほうがSBI証券よりも操作性が優れており、初心者にもおすすめです。実際、2026年1月5日に発表された「オリコン顧客満足度ランキング」において、楽天証券は「取引のしやすさ」の部門でトップの評価を獲得しています。

とはいえ、SBI証券も2024年7月から2025年11月にかけてサイトやアプリのリニューアルを順次実施し、以前と比べて操作性が大きく改善しました。

ただし、新NISA(つみたて投資枠)は最初に積立設定を行えば、その後はたまにログインして損益状況を確認する程度で基本的には大丈夫なので、楽天証券とSBI証券のどちらで新NISAを始めても問題ありません。

投信積立だけなら、SBI証券の『かんたん積立アプリ』が使いやすいと評判で、こちらは2025年11月1日にはリニューアルされました(出典:SBI証券プレスリリース『「かんたん積立アプリ」デザインリニューアル実施のお知らせ』)。

操作性に不安がある場合は、新NISA口座を開設する前に、楽天証券とSBI証券の両方で「総合口座」を開設し、実際に使い比べてみるのもおすすめです。

\取引画面が見やすいと初心者にも評判/

4. 筆者のSBI証券と楽天証券の使い分け方

ここまでは、SBI証券と楽天証券の新NISAに関して10項目にわたって比較してきました。

筆者は新NISAはどちらを使っているかというと、旧制度のつみたてNISAから継続して楽天証券を利用しています。

その理由と、どのようにSBI証券と使い分けているかをお伝えします。これが正解というわけではありませんが、考え方のヒントとしてお役立てください。

4.1. 新NISAは楽天証券

筆者は、新NISAは楽天証券で「楽天・プラス・オールカントリー株式インデックス・ファンド」(愛称:楽天・プラス・オルカン)をつみたて投資枠で月10万円、「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」(愛称:楽天SCHD)を成長投資枠で月5万円の合計15万円を積立設定しています。

■筆者の「新NISA」の積立設定状況

| 口座区分 | 銘柄 | 決済手段 | 積立額 |

|---|---|---|---|

| 新NISA (つみたて投資枠) |

楽天・プラス・オールカントリー |

クレカ積立 ※楽天カード(一般) |

100,000円 |

| 新NISA (成長投資枠) |

楽天・シュワブ・高配当株式・ |

楽天キャッシュ | 50,000円 |

筆者の積立設定状況の画面

新NISAで楽天証券を選んだ理由は、筆者が楽天市場で日用品を購入したり、楽天ふるさと納税を利用したり、会計時に楽天カードを提示したりして、普段から楽天ポイントを貯めているためです。

そして、楽天証券でも楽天ポイントを貯めて、次の実際の画像のように楽天モバイルの支払いに充てて、本来は毎月3,000~4,000円かかる通信費を0円にすることを目標にしています。

「米国株式」ではなく「全世界株式」を選んだ理由は、米国経済が今後数十年間にわたって成長し続けるかどうか不安で、世界中の株式に分散投資をして世界経済の成長を享受できたほうが安心だと考えたからです。

資産形成のやり方に正解はなく、最終的には“好み”の問題になります。

具体的には、貯まるポイントの種類であったり、安心感であったり、サポート体制であったり様々です。筆者には楽天証券が合っていただけで、SBI証券にはSBI証券のよさがあります。結局は、どちらもおすすめです。

\楽天ポイントをお得に貯めるなら/

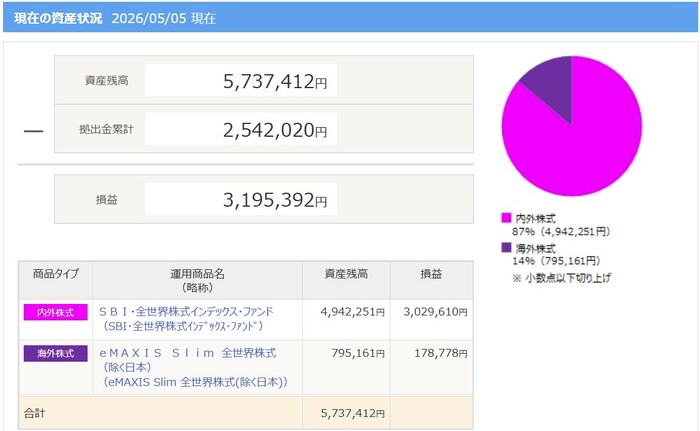

4.2. iDeCoはSBI証券

筆者は、新NISAは楽天証券なのに対して、iDeCoはSBI証券(セレクトプラン)で毎月23,000円を運用しています。

なぜiDeCoも楽天証券ではないのかというと、iDeCoに関してはSBI証券のほうが楽天証券より低コストのインデックスファンドが充実していたからです。

そして、以前は「SBI・全世界株式インデックス・ファンド」に掛金の全額を拠出していましたが、現在は信託報酬が引き下げられた「eMAXIS Slim 全世界株式(除く日本)」に変更しています。

筆者のiDeCo資産状況

ただし、楽天証券でも2024年から低コストの「楽天・プラス・オールカントリー株式インデックス・ファンド」と「楽天・プラス・S&P500インデックス・ファンド」がiDeCoでも選べるようになり、現在は大差はなくなりました。

iDeCoはどこの金融機関でもクレカ積立ができず、松井証券を除いて投信保有ポイントも付かないので、信託報酬の安いインデックスファンドの商品ラインナップが口座選びの決め手になると考えています。

\低コストのインデックスファンドが充実/

5. よくある質問【FAQ】

最後に、SBI証券と楽天証券の新NISAに関するよくある質問に5つ回答します。本文と重複する内容もありますが、復習のためにお役立てください。

Q1. SBI証券と楽天証券の新NISAでは、手数料はどっちのほうが安いですか?

SBI証券と楽天証券の新NISAにおける手数料は無料で横並びで、差別化できません。具体的には、投資信託、国内株式、米国株の売買手数料が無料です。

Q2. 新NISAの「つみたて投資枠」と「成長投資枠」をSBI証券と楽天証券で使い分けることはできますか?

新NISA口座は1人1口座しか作れず、つみたて投資枠は楽天証券、成長投資枠はSBI証券のように使い分けることはできません。

Q3. SBI証券の新NISAで楽天カードを使ってクレカ積立はできますか?

楽天カードによるクレカ積立は、楽天証券しか対応していません。

SBI証券でクレカ積立ができるのは、Vポイントが貯まる三井住友カードとOliveフレキシブルペイ、アプラスカード、東急カード、タカシマヤカード、UCSマークのついたカード、JFRカード、オリコカード、JCBオリジナルシリーズのJCBカードです。

Q4. 楽天証券とSBI証券で「新NISA」と「iDeCo」を使い分けることはできますか?

新NISAとiDeCoは別の制度なので、使い分けは可能です。必ずしも同じ金融機関にする必要はありません。

Q5. NISA口座をSBI証券から楽天証券に変更する方法を教えてください。

NISA口座をSBI証券から楽天証券(もしくはその逆)に変更する場合は、まずSBI証券(移管元)で「勘定廃止通知書」を発行します。

そして、楽天証券(移管先)には「NISA口座開設のための申込書」を請求し、マイナンバー通知届出書とともに3種類の書類を楽天証券に返送します。

なお、SBI証券・楽天証券ともに、2024年10月からNISA口座の変更手続きをWEB上で行えるようになりました。

6. まとめ

この記事では、SBI証券と楽天証券の新NISAに焦点を絞り、両社の違いを10項目にわたって比較しました。冒頭で紹介した比較表を改めて載せるので、情報の整理にお役立てください。

■新NISAにおけるSBI証券と楽天証券の比較

| 証券会社 | |

|

|

|---|---|---|---|

| NISA口座の数 |

504万口座 |

700万口座 (2026年1月時点) |

|

| つみたて投資枠 の取扱い銘柄数 |

282本 (2026年1月6日時点) |

279本 (2026年1月6日時点) |

|

|

成長投資枠 |

1,494銘柄 |

1,454銘柄 (2026年1月6日時点) |

|

|

米国株の銘柄数 (普通株式) |

4,221銘柄 (2026年1月6日時点) |

3,618銘柄 (2026年1月6日時点) |

|

| クレカ積立 | カード の種類 |

・三井住友カード ・Oliveフレキシブルペイほか |

楽天カード |

| 付与 ポイント |

Vポイントほか | 楽天ポイント | |

| ポイント 付与率 |

最大0.5%~最大4.0%※1 | 0.5%~最大2% | |

| 積立額 の上限 |

月10万円 | 月15万円 楽天カード月10万円+ 楽天キャッシュ月5万円 |

|

| 投信保有 ポイント |

付与 ポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALのマイル ・PayPayポイント |

楽天ポイント |

| ポイント 付与率 (年率) |

0.0175~0.25% |

0.017~0.053% |

|

| 投資信託の定期売却 | 定額・定率・期間指定 | 定額・定率・定口 | |

| ポイント投資 |

・Vポイント、Pontaポイント →日本株、投信(スポット・積立) ※投信積立は現金決済の利用時のみ |

楽天ポイント →投資信託(スポット・積立)、 国内株式、米国株式(現物・円貨) |

|

|

IPO投資 (2025年の取扱実績) |

62銘柄 |

43銘柄 (全体の約66%) |

|

| 新NISA 口座での 株式売買 手数料 |

投資信託 | 買付・売却ともに無料 | 買付・売却ともに無料 |

| 日本株 | 買付・売却ともに無料 | 買付・売却ともに無料 | |

| 単元 未満株 |

買付・売却ともに無料 (S株) |

買付・売却ともに無料※2 (かぶミニ®) |

|

| 米国株 | 買付・売却ともに無料 | 買付・売却ともに無料 | |

| 中国株 | ETFのみ無料(株式は有料) | ETFのみ無料(株式は有料) | |

| 公式ページ | 詳細を見る | 詳細を見る | |

※1:クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※2:リアルタイム取引のみスプレッドが0.22%かかる

新NISAにおいてはSBI証券も楽天証券もどちらも優れており、最終的には好み次第です。

新NISA口座は年単位で変更することもできますが、基本的には最初に開設した口座で数十年間ずっと付き合っていくことになるので、愛着が湧くほうで始めましょう。

新NISAは、本来は売却益にかかる20.315%の税金を合法的に非課税にして「家計の安定的な資産形成」を支援してくれる国の制度です。本記事を参考にして、将来のお金の不安を軽減する第一歩にしてください。

■SBI証券のサポートデスク

(平日)※ガイダンス番号「3番」がNISA・投資信託

- 固定電話:0120-104-214(無料)

- 携帯電話:0570-550-104(有料)

- 受付時間:8時~17時 ※土日祝・年末年始を除く

(土日)※NISA・投資信託専用

- 固定電話:0800-170-2888(無料)

- 携帯電話:03-6629-9719(有料)

- 受付時間:9時~17時 ※平日・年末年始を除く

■楽天証券の投信NISAカスタマーサービス

- 固定電話:0120-106-298(無料)

- 携帯電話:03-6739-3400(有料)

- 受付時間:(平日)8時30分~17時、(土日)9時~17時 ※祝日・年末年始を除く