『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

SBI証券の口座開設に関する情報を調べていると、「仲介口座」という聞き慣れない言葉を目にすることがあります。

意味をよく理解しないまま手続きを進めてしまうと、場合によっては後悔することになりかねません。

そこで本記事では、

「そもそも『金融商品仲介口座』って何?」

「SBI証券の『通常口座』と『仲介口座』の違いは?」

「『三井住友カード仲介口座』もあるって聞いたけど、デメリットは?」

などの疑問を持っている方に、SBI証券で「三井住友カード仲介口座」を開設するときのデメリット(注意点)に焦点を当てて解説します。

最後まで読むと、「通常口座」と「仲介口座」の違いが明確になり、安心してSBI証券の口座を開設できます。

\国内株式個人取引シェアNo.1/

〈目次〉

1. SBI証券の口座を「三井住友カード経由」で開設するデメリット3つ

2. SBI証券の口座を「三井住友カード経由」で開設するメリット3つ

3.「通常口座」と「三井住友カード仲介口座」…おすすめの人の特徴を紹介

3.1.「通常口座」はVポイント以外の選択肢を残しておきたい人向け【迷ったらこちら】

3.2.「三井住友カード仲介口座」は獲得できるVポイントを最大化したい人向け

4. SBI証券での「三井住友カード仲介口座」の確認方法と変更方法

5. SBI証券で「クレカ積立」に利用できるクレジットカードの種類

Q1.「通常口座」から「三井住友カード仲介口座」への変更手続きができません。

Q2.「他の仲介口座」から「三井住友カード仲介口座」に変更できる?

Q3.「通常口座」から「三井住友カード仲介口座」への変更にかかる日数は?

Q4. 三井住友カード仲介口座を作る場合、「証券口座」と「カード」の申し込みはどちらが先?

はじめに:SBI証券の「三井住友カード仲介口座」とは?

SBI証券の「三井住友カード仲介口座」とは、三井住友カード経由で開設したSBI証券の口座をいいます。

SBI証券は、異業種の企業と金融商品仲介業の取り組みを強化しています。そして、仲介会社を経由して開設された口座を「金融商品仲介口座」と呼び、SBI証券のサイトから直接申し込む「通常口座」とは区別しています。

三井住友カードとの連携もその一環で、三井住友カードは自社では株式や投資信託を販売できないため、SBI証券と連携することで、カード会員に金融商品を取引する環境を提供しています。

「金融商品仲介口座」だからといって、取引で不利になることはありません。購入できる商品や手数料、サイトの操作方法などは、SBI証券の通常口座と基本的には同じです。

ただし、画面デザインの一部や、ポイントに関わるサービスが通常口座と少し異なります。そのため、SBI証券の仲介口座を開設するか迷っている方は、あらかじめこの違いを確認しておきましょう。

【補足】「三井住友カード仲介口座」と「三井住友銀行仲介口座」の違い

SBI証券で「三井」がつく金融商品仲介口座には、「三井住友カード仲介口座」のほかに「三井住友銀行仲介口座」もあります。

2つの仲介口座の違いは、「三井住友カード仲介口座」は三井住友カード株式会社が仲介する口座、「三井住友銀行仲介口座」は株式会社三井住友銀行が仲介する口座である点です。

また、SBI証券では、仲介会社によって利用できるクレカ積立のサービスが異なります。

具体的には、「三井住友カード仲介口座」では三井住友カードによるクレカ積立(=「三井住友カードつみたて投資」)、「三井住友銀行仲介口座」ではOliveフレキシブルペイによるクレカ積立が行えます。

\SBIグループ全体の口座数は1,600万を突破/

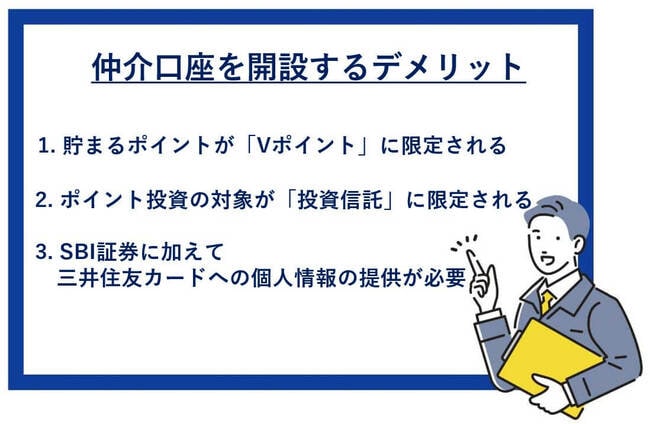

1. SBI証券の口座を「三井住友カード経由」で開設するデメリット3つ

SBI証券で「三井住友カード仲介口座」を開設する主なデメリット(注意点)は、次の3つです。ログイン後の画面などに「三井住友カード」のロゴが表示されますが、通常口座と比べて取扱銘柄数が減ったり、取引手数料が高くなったりすることはありません。

■「三井住友カード経由」で仲介口座を開設するデメリット3つ

「仲介口座」と「通常口座」との違いを整理したうえで、各デメリットについて解説します。

【比較表】「仲介口座」と「通常口座」の違い

上記の仲介口座のデメリットを踏まえて、「仲介口座」と「通常口座」の違いを比べたのが次の表です。

■SBI証券の「仲介口座」と「通常口座」の比較表

| 異なる点 | 仲介口座 | 通常口座 | ||

| ① | 付与される ポイント |

クレカ積立 | Vポイント | Vポイント |

| 投信保有 | ・Vポイント ・Pontaポイント ・dポイント ・JALのマイル ・PayPayポイント →メインポイントを1つ選択 |

|||

| ② | ポイント投資の対象商品 | 投資信託 (Vポイント) |

投資信託、日本株 (Vポイント・Pontaポイント) |

|

| ③ | 個人情報の提供 | ・SBI証券 ・三井住友カード |

SBI証券 | |

それぞれ解説します。

デメリット①:貯まるポイントが「Vポイント」に限定される

SBI証券には、様々な場面でポイントを貯めたり使ったりできる「SBI証券のポイントサービス」があります。なかでも代表的なのが「投信マイレージ」で、SBI証券で保有している投資信託の平均保有残高に応じて、毎月ポイントが付与されます(エントリー不要)。

通常口座では、「Vポイント」「Pontaポイント」「dポイント」「JALのマイル」「PayPayポイント」の5種類から付与されるポイントを事前に選ぶことができます。しかし、三井住友カード仲介口座では、Vポイントしか選べません。

ただし、ポイントが付与されないというわけではないため、普段からVポイントを貯めている人にとっては、SBI証券で口座を開設するにあたり、通常口座を選ぶか仲介口座を選ぶかは、それほど大きな問題にはなりません。

なお、SBI証券で投資信託の積立額を三井住友カードで決済する(=クレカ積立)場合に付与されるポイントは、通常口座でも三井住友カード仲介口座のどちらでもVポイントになります。ポイント付与率も同じです。

デメリット②:ポイント投資の対象が「投資信託」に限定される

SBI証券の通常口座では、VポイントとPontaポイントのどちらかを使って、「国内株式」と「投資信託」の買付代金の全額または一部をポイントで支払うことができます(=「ポイント投資」)。

一方、三井住友カード仲介口座でポイント投資に使えるのはVポイントのみで、対象商品も投資信託に限られます。

ただし、Vポイントにはポイント投資以外にもさまざまな使い道があるため、この制約が理由で三井住友カード仲介口座を避ける必要はありません。ポイント投資にこだわりがない方であれば、デメリットにはなりません。

デメリット③:SBI証券に加えて三井住友カードへの個人情報の提供が必要

SBI証券に限らず、証券会社で口座開設をするには個人情報の入力が必要です。個人情報の漏洩が心配であっても、氏名や住所を伏せて口座を開設することはできません。

通常口座の場合、個人情報を提供する相手はSBI証券のみです。一方、三井住友カード仲介口座では、SBI証券に加えて三井住友カードにも個人情報を提供する必要があります。

三井住友カードの公式サイト『個人情報および法人に関する情報等の取り扱いに関する同意条項』によると、提供する情報には次のようなものが含まれます。

- 氏名、年齢、生年月日

- 電話番号、メールアドレス

- 運転免許証番号、職業、勤務先

- 取引を行う目的、資産、負債、収入

口座開設の申し込み時に「情報提供および情報共有等に関する同意」にチェックを入れる必要があり、同意した場合は三井住友カードからダイレクトメールや電話などで案内を受ける可能性があります。

もちろん、三井住友カードも企業としての信用に関わるので、過度な営業や第三者に情報を漏らすことは考えにくいですが、それでも不安が残る方は、SBI証券の通常口座を開設したほうが安心かもしれません。

\国内株式個人取引シェアNo.1/

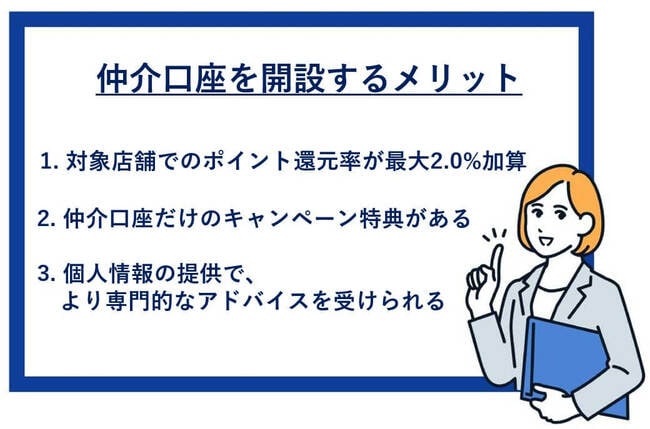

2. SBI証券の口座を「三井住友カード経由」で開設するメリット3つ

デメリットの次は、SBI証券の「三井住友カード仲介口座」を開設する主なメリットを3つ紹介します。

■三井住友カード経由で仲介口座を作るメリット3つ

それぞれ解説します。

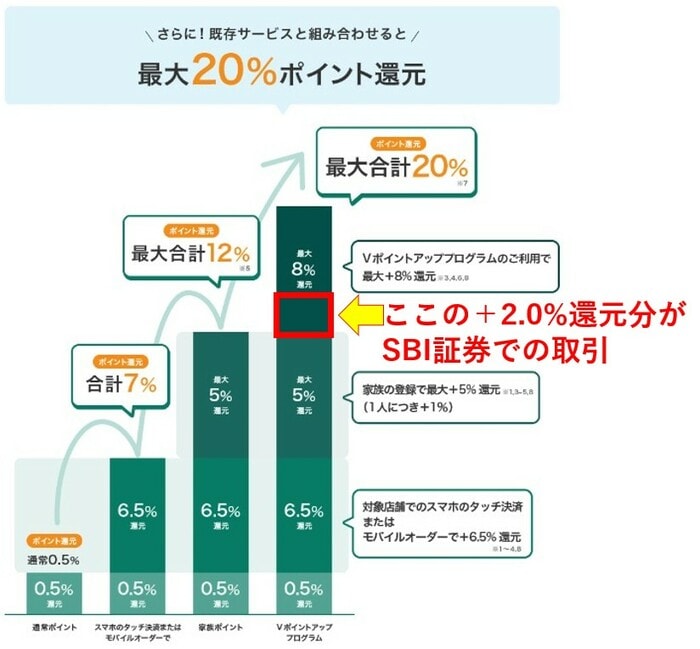

メリット①:対象のコンビニ・飲食店でのポイント還元率が最大2.0%加算

SBI証券の三井住友カード仲介口座で取引をすると、「Vポイントアッププログラム」で加算されるポイント還元率がSBI証券の通常口座よりアップします。

ちなみに、Vポイントアッププログラムとは、指定されたSMBCグループのサービスの利用状況に応じて、対象のコンビニ・飲食店でスマホのタッチ決済をするときのポイント還元率がアップする仕組みのことです。

楽天市場でいうと、「SPU(スーパーポイントアッププログラム)」のようなイメージです。

通常ポイント(0.5%)に加え、さまざまな条件を達成すると、セブン-イレブンやローソン、マクドナルドなどでのスマホのタッチ決済時のポイント還元率が最大20%にアップするチャンスがあります。

Vポイントアッププログラムの仕組み

そして、「SBI証券での取引」はVポイントアッププログラムの一部となっており、3つの条件を達成することで最大2.0%が加算されます。

■SBI証券関連の「Vポイントアッププログラム」の条件

| 還元率 | 達成条件 | |

|---|---|---|

| 特典① | +1% |

当月のVポイント投資で合計10,000ポイント以上利用 |

| 特典② | +0.5% |

【三井住友カード・三井住友銀行仲介口座独自特典】 |

| 特典③ | +0.5% |

【三井住友カード・三井住友銀行仲介口座かつ、Olive会員独自特典】 |

特典①を達成するには、Vポイント投資で合計10,000ポイント以上を利用する必要があり、毎月継続して条件を満たすにはハードルが高すぎます。

そのため、SBI証券の三井住友カード仲介口座を利用した場合のポイント還元率アップの効果は、特典②と特典③による0.5~1.0%が現実的です。

ただし、会計時のスマホのタッチ決済でポイント還元率20%を実現するのは難しくても、次の3つの条件を満たせば、ポイント還元率8%は比較的簡単に達成できるはずです。

- クレジットカード利用:0.5%(通常ポイント)

- タッチ決済(スマホのVisaのタッチ決済・Mastercard®タッチ決済)で買い物:+6.5%

- アプリに月1回以上ログイン:+1%

そのため、コンビニでタバコなどを買うときに備えて、三井住友カードを持っておいて損はありません。

物価が上がっているなか、ポイント還元を上手に活用して、実質的な負担を抑えましょう。

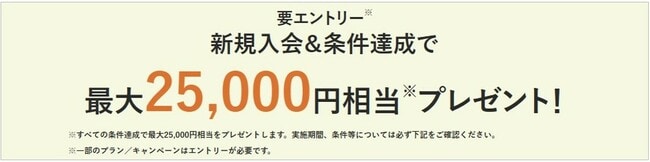

メリット②:仲介口座だけのキャンペーン特典がある

三井住友カードでは、仲介口座を開設や取引を促すため、さまざまなキャンペーンを継続して実施しています。

今なら、カードの新規入会と条件達成で最大25,000円相当がプレゼントされるキャンペーンも行われています。

ポイント獲得だけを目的として仲介口座を開設することはおすすめしませんが、内容によっては、SBI証券の通常口座を開設するよりお得になるケースもあります。

メリット③:個人情報の提供で、より専門的なアドバイスを受けられる

メリットの3つ目は、デメリット③の裏返しともいえます。

三井住友カード仲介口座を開設する際に三井住友カードへ個人情報を提供することで、カードの利用状況や保有資産に応じた、より専門的な助言やサポートを受けられる場合があります。

ただし、提供されるアドバイスは鵜呑みにせず、自分でもしっかり調べ、納得したうえで判断することが大切です。

\Vポイントをお得に貯めるなら/

■補足

SBI証券の通常口座では、手数料コースを「スタンダードプラン」に設定して国内株式の現物取引を行うと、月間の合計手数料の1.10%相当のVポイントが付与されます。一方、仲介口座ではこれが3.00%にアップするメリットがあります(=「国内株式手数料マイレージ」の優遇)。

しかし、SBI証券の「ゼロ革命」により国内株式の取引手数料が無料になったため、このメリットは薄れてしまいました。ポイントを得るために、あえて手数料を払って取引を行うのは本末転倒です。

3.「通常口座」と「三井住友カード仲介口座」…おすすめの人の特徴を目的別に紹介

ここまでの説明で、SBI証券の「通常口座」と「三井住友カード仲介口座」の違いを把握できたはずです。

本章では、SBI証券で口座を開設するにあたり、目的に応じてそれぞれの口座がどのような人に向いているのかを紹介します。

結論からお伝えすると、迷ったら通常口座を選んでおくことをおすすめします。一方で、特定の店舗でのスマホのタッチ決済のポイント還元率を最大化するなら、三井住友カード仲介口座のほうが適しています。

3.1.「通常口座」はVポイント以外の選択肢を残しておきたい人向け【迷ったらこちら】

■SBI証券の「通常口座」がおすすめの人

- Vポイント以外の選択肢も残しておきたい人

- 日本株の購入にPontaポイントを活用したい人

- 個人情報の提供をSBI証券に限定したい人

SBI証券の通常口座で、三井住友カードを使ってクレカ積立をする場合、付与されるポイントはVポイント一択です。

しかし、投資信託の保有などで貯まるポイントは、Vポイントを含む次の5種類から任意の1つを選んで受け取れます。

- Vポイント

- Pontaポイント

- dポイント

- JALのマイル

- PayPayポイント

そのため、普段からVポイント以外も貯めている人であれば、通常口座なら、三井住友カードつみたて投資でVポイント、投資信託の保有などでPontaポイントといったように、2種類のポイントを同時に貯めることができます。

さらに、通常口座なら、VポイントまたはPontaポイントを使って、投資信託と日本株へのポイント投資も可能です。一方、三井住友カード仲介口座の場合はポイント投資に利用できるのはVポイントのみで、対象商品も投資信託に限られます。

そのため、Pontaポイントを日本株の購入に活用したい人は、通常口座を選ぶことをおすすめします。

3.2.「三井住友カード仲介口座」は獲得できるVポイントを最大化したい人向け

■SBI証券の「三井住友カード仲介口座」がおすすめの人

- メインカードが三井住友カードで、Vポイントを貯めたい人

- コンビニのタッチ決済時のポイント還元率を最大化したい人

- 個人情報を三井住友カードに提供することに抵抗がない人

SBI証券の三井住友カード仲介口座では、「クレカ積立」と「投信保有」の両方の局面でVポイントが付与されます。

ただし、通常口座でも、メインポイントを「Vポイント」に設定すれば、同じようにVポイントが付与されます。

そのため、普段から三井住友カードを利用してVポイントを貯めている人にとっては、SBI証券を利用するうえで「通常口座」と「三井住友カード仲介口座」に大きな違いはありません。

しかし、メリット①で解説したように、「Vポイントアッププログラム」では、三井住友カード仲介口座のほうが通常口座よりもポイント還元率が最大2.0%アップする可能性があります。

そのため、対象のコンビニ・飲食店でスマホのタッチ決済を行い、少しでも多くVポイントを獲得したい人は、三井住友カード仲介口座を選ぶのも一つの方法です。

三井住友カード仲介口座であれば、口座開設時点で三井住友カードに加えてVポイントとの連携も完了しているため、初期設定をスムーズに進められます。また、取扱銘柄数や取引手数料などは通常口座と同じで、取引面で不利になることもありません。

\三井住友カードとの相性が抜群/

4. SBI証券での「三井住友カード仲介口座」の確認方法と変更方法

SBI証券は金融商品仲介業に力を入れており、三井住友カードだけではなく、三井住友銀行、SBI新生銀行、地方銀行など、多くの企業と連携しています。

そのため、意図せず仲介会社を経由してSBI証券の仲介口座を開設している可能性もゼロではありません。ただし、仲介口座を途中で解除して通常口座へ変更することもできるため、心配する必要はありません。

本章では、仲介口座かどうかの確認方法をはじめ、「三井住友カード仲介口座」から「通常口座」に変更する方法、逆に「通常口座」から「三井住友カード仲介口座」へ切り替える方法を解説します。

4.1.「三井住友カード仲介口座」から「通常口座」への変更方法

仲介口座かどうかを見分ける方法は簡単です。

「三井住友カード仲介口座」の場合、ログイン後の画面でSBI証券のロゴの横に「三井住友カード」のロゴが表示されていれば仲介口座となります。

スマホの場合はロゴではなく、画面上部に仲介口座名がテキストで表示されます。下の画像は、「SBI新生銀行仲介口座」の例です。

つまり、何も表示がなければ通常口座ということになります。ロゴの有無以外の画面デザインは同じため、仲介口座かどうか素早く見分けるにはこの方法が一番簡単です。

三井住友カード仲介口座を開設したものの、「やっぱり通常口座のほうがいい」と感じた場合は、WEB上で変更手続きが可能です。これまでは電話で変更する必要がありましたが、2025年8月からはWEBでも変更できるようになりました。

「三井住友カード仲介口座」から「通常口座」への変更には、2~3営業日かかります。

通常口座に変更されたかどうかは、PCの場合、SBI証券のサイトにログインし、「三井住友カード」のロゴが消えているかどうかで確認できます。

なお、三井住友カード仲介口座で購入した商品は、通常口座にもそのまま反映されます。

4.2.「通常口座」から「三井住友カード仲介口座」への変更方法

SBI証券の「通常口座」から「三井住友カード仲介口座」への変更も、WEB上で手続き可能です。

流れは次の5ステップです。

■「通常口座」から「三井住友カード仲介口座」への変更方法

順番に解説します。

STEP1:三井住友カードを経由して「三井住友カード仲介口座への変更」にアクセス

すでにSBI証券の通常口座を開設している人が「三井住友カード仲介口座」へ変更する場合は、三井住友カードの公式サイトにある「三井住友カード仲介口座への変更」ページから手続きを行います。

STEP2:「お手続きへ」からSBI証券のサイトにログイン

ページの真ん中あたりまで進むと、「お手続き」の箇所があります。

「変更手続き前の確認事項を確認しました」にチェックを入れて、「お手続きへ」をクリックしてください。

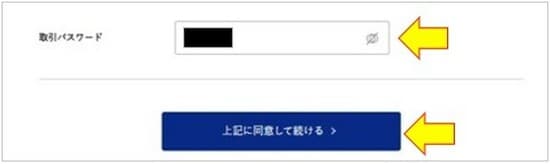

STEP3:申込み内容を確認後、「申込む」をクリック

SBI証券の画面が出てきたら、規約等を一読し、「上記の規約等を確認しました」にチェックを入れてください。

申込み内容を確認したら、SBI証券の取引パスワードを入力して「上記に同意して続ける」をクリックしましょう。

すると、次のような画面が表示されるので、赤い「申込む」ボタンをクリックします。

「お申込みが完了いたしました」と表示されれば、三井住友カード仲介口座への変更手続きは完了です。

STEP4:1~2営業日後に仲介口座に変更されていることを確認する

「通常口座」から「三井住友カード仲介口座」への変更には、1~2営業日ほどかかります。平日の14時30分までに申し込めば、翌営業日には変更が完了します。

変更が反映されると、SBI証券にログインした際に表示される「重要なお知らせ」に「仲介口座変更の手続き完了のお知らせ」というメッセージが届きますので確認しましょう。

画面には、次のように「三井住友カード」のロゴも表示されているはずです。

STEP5:Vポイントが貯まる設定にする

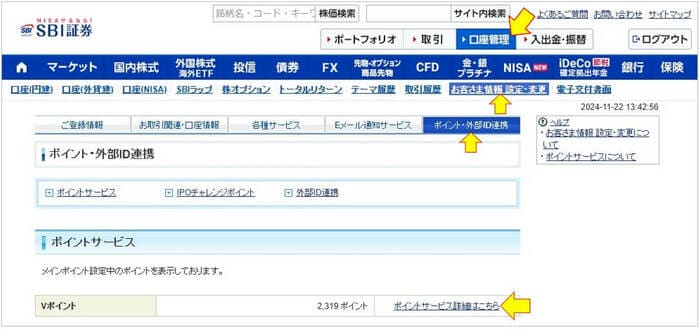

仲介口座に変更しただけでは、SBI証券で取引はできてもVポイントは貯まりません。

SBI証券にログインしたら、「口座管理」>「お客さま情報 設定・変更」>「ポイント・外部ID連携」の順に進み、「サービス詳細はこちら」から、以下の設定を早めに行いましょう。

- メインポイントをVポイントに設定

- Vポイントカード登録

- 三井住友カードVポイント認証(Vpass/SMBC ID登録)登録

手順が多くて大変かもしれませんが、一度登録してしまえばその後は手間がかからないので、最後までしっかり設定を完了させておきましょう。

\Vポイントをお得に貯めるなら/

5. SBI証券で「クレカ積立」に利用できるクレジットカードの種類

ここでは、SBI証券で投資信託のクレカ積立に利用できるクレジットカードの種類を、「通常口座」と「仲介口座」に分けて解説します。

5.1. SBI証券の「通常口座」でクレカ積立に利用できる三井住友カードの種類

SBI証券の「通常口座」でクレカ積立の設定ができるクレジットカードは、Vポイントが付与される三井住友カードに限られます。

以下に、対象となるカードの種類と、クレカ積立時のポイント付与率をまとめます。

■SBI証券の「通常口座」でクレカ積立ができる三井住友カード一覧

| クレカ積立時の ポイント付与率 |

クレカ積立に利用できる |

|---|---|

| 最大4.0%※ |

・三井住友カード Visa Infinite |

| 最大2.0% |

・三井住友カード プラチナ Visa/Mastercard ・三井住友カード プラチナ PA-TYPE Visa/Mastercard ・三井住友ビジネスプラチナカード for Owners Visa/Mastercard |

| 最大1.0% |

・三井住友カード ゴールド(NL) Visa/Mastercard ・三井住友カード ゴールド Visa/Mastercard ・三井住友カード ゴールド PA-TYPE Visa/Mastercard ・三井住友カード プライムゴールド Visa/Mastercard ・三井住友カードゴールドVISA(SMBC) ・三井住友カードプライムゴールドVISA(SMBC) ・三井住友カード ビジネスオーナーズ ゴールド Visa/Mastercard ・三井住友ビジネスゴールドカード for Owners Visa/Mastercard ・三井住友銀行キャッシュカード一体型カード ゴールド/プライムゴールド |

| 最大0.5% |

上記以外のVポイントが貯まるカード |

※ クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

表に記載のない三井住友カードでもクレカ積立の設定はできますが、Vポイントは付与されないため注意しましょう。

\新規入会&条件達成で最大25,000円相当プレゼント/

※すべての条件達成で最大25,000円相当をプレゼントします。実施期間、条件等については必ず公式HPをご確認ください。

※一部のプラン/キャンペーンはエントリーが必要です。

■お知らせ

三井住友カードでは、プラチナよりも上位となる最上位ランク「三井住友カード Visa Infinite(インフィニット)」の申し込み受付が、2025年9月30日に開始されました(年会費:税込99,000円)。

このカードはSBI証券のクレカ積立にも利用でき、年間カード利用額が700万円以上になると、ポイント付与率が最大4.0%までアップします。

5.2. SBI証券の「仲介口座」でクレカ積立に利用できるカードの種類

SBI証券は、三井住友カードのほか、地方銀行など多くの企業と連携し、金融商品仲介業の取り組みを積極的に進めています。ここでは、三井住友カード仲介口座以外でクレカ積立が可能な仲介口座と、対応する主なクレジットカードの種類を紹介します。

■SBI証券の「仲介口座」でクレカ積立ができるカードの種類

| 仲介会社 | クレカ積立が できるカード |

付与される ポイント |

ポイント 付与率 |

主なカード(例) | |

|---|---|---|---|---|---|

| ① | 三井住友銀行 | Oliveフレキシブルペイ | Vポイント |

0.0%~ |

・Oliveフレキシブルペイ(一般カード) ・Oliveフレキシブルペイ ゴールド ・Oliveフレキシブルペイプラチナプリファード |

| ② | SBI新生銀行 | アプラスカード | アプラスポイント |

0.50%~ 1.50% |

・APLUS CARD with(一般カード) ・アプラスゴールドカード(ゴールドカード) ・LUXURY CARD(チタン) ・LUXURY CARD(ブラック) ・LUXURY CARD(ゴールド) |

| ③ | 東急カード | 東急カード | 東急ポイント |

0.25%~ 3.00%※2 |

・TOKYU CARD ClubQ JMB ・TOKYU CARD ClubQ JMB ゴールド |

| ④ |

高島屋 |

タカシマヤカード | タカシマヤポイント |

0.3%~ 0.5% |

・タカシマヤカード ・タカシマヤカード《ゴールド》 |

| ⑤ | UCS |

UCSマークの |

・Uポイント ・majicaポイント |

0.5% |

・majica donpen card ・UCSゴールドカード |

| ⑥ | JFR | JFRカード (大丸松坂屋カード) |

QIRAポイント |

0.25%~ 0.5% |

・大丸松坂屋カード ・さくらパンダカード ・大丸松坂屋ゴールドカード ・大丸松坂屋お得意様ゴールドカード |

| ⑦ | オリコ | オリコカード |

・オリコポイント |

0.5% |

・Orico Card THE POINT ・Orico Card THE POINT PREMIUM GOLD ・Orico Card THE GOLD PRIME ・Orico Card THE PLATINUM ・その他提携クレジットカード |

| ⑧ | ジェーシービー |

JCBが発行する JCBオリジナルシリーズ |

・J-POINT |

0.5%~ |

・JCB カード S ・JCB カード W(JCB カード W plus L) ・JCBゴールド ・JCBゴールド ザ・プレミア ・JCBプラチナ ・JCBザ・クラス |

※1:クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友銀行のHPをご確認ください。

※2:月5万円を超える積立額のポイント付与率は一律0.25%(上限1,500P/月)

上記の組み合わせに普段使っているクレジットカードがあれば、そのカードを利用してSBI証券の「仲介口座」でクレカ積立をしたほうが、より満足度が高くなる場合もあります。

たとえば、東急沿線に住んでいる人なら「東急カード仲介口座と東急カード」、高島屋でよく買い物をする人なら「高島屋仲介口座とタカシマヤカード」といった組み合わせを選ぶことで、資産運用をしながら好きなポイントを効率よく貯めることができます。

SBI証券は、クレカ積立に対応するカードの種類が多く、貯められるポイントの選択肢も豊富です。ぜひ上手に利用しましょう。

\貯められるポイントの選択肢は5種類/

6. よくある質問

最後に、SBI証券の三井住友カード仲介口座に関するよくある質問に7つ回答します。疑問は解消しておきましょう。

Q1.「通常口座」から「三井住友カード仲介口座」への変更手続きができないときは?

毎月8日の14時31分から9日の14時30分の丸1日は、三井住友カード仲介口座への変更手続きができません。

Q2.「他の仲介口座」から「三井住友カード仲介口座」に変更できますか?

三井住友銀行など、三井住友カード以外を経由して仲介口座を開設している場合、三井住友カード仲介口座へ直接変更することはできません。いったんSBI証券の通常口座に戻してから、あらためて変更手続きを行ってください。

Q3.「通常口座」から「三井住友カード仲介口座」への変更にはどれくらいの日数がかかりますか?

変更には1~2営業日かかります。平日の14時30分までに申し込めば、翌営業日には変更が完了します。

Q4. 新規で三井住友カード仲介口座を作る場合、「証券口座」と「カード」の申し込みはどちらが先ですか?

どちらを先に申し込んでも構いませんが、三井住友カードのページから申し込むと、SBI証券の三井住友カード仲介口座も同時に開設できます。

Q5. すでにSBI証券の通常口座を持っていても「SBI証券Vポイントサービス」は利用できますか?

はい、SBI証券の通常口座を持っている方でも「SBI証券Vポイントサービス」は利用できます。

利用するには、SBI証券のサイト内で「メインポイントをVポイント(青と黄色のVポイント)に設定」や「Vポイントカード登録」などの手続きを行う必要があります。

なお、「SBI証券Vポイントサービス」は、メリット①で紹介した三井住友カード仲介口座・三井住友銀行仲介口座で利用できる「Vポイントアッププログラム」とは別のサービスです。

Q6. SBI証券のクレカ積立にはどのようなメリットがありますか?

SBIの通常口座で三井住友カードを利用してクレカ積立を行う場合、次のようなメリットがあります。

■SBI証券の「クレカ積立」のメリット5つ

- 積立額に応じて「Vポイント」が付与される

- 投信保有時とダブルでVポイントが貯まる

- 「入金不要」なので毎月確実に積み立てが可能

- 「新NISA」にも対応

- 「最低積立金額が100円」で初心者でも始めやすい

Q7. SBI証券のクレカ積立にはどのようなデメリットがありますか?

SBIの通常口座で三井住友カードを利用してクレカ積立を行う場合、次のようなデメリット(注意点)があります。

■SBI証券の「クレカ積立」のデメリット3つ

- 買付タイミングが「毎月」のみ

- ボーナス設定が利用できない

- ゴールドカードの年会費を永年無料にする条件に「クレカ積立額」はカウントされない

なお、SBI証券の通常口座で三井住友カードを使ってクレカ積立を行う方法は、以下の記事で手順を紹介しています。

7. まとめ

この記事では、SBI証券の口座を三井住友カードを経由して開設するデメリット(注意点)を中心にお伝えしました。

最後に、前半で紹介したSBI証券における「仲介口座」と「通常口座」の違いをまとめて比較表を再掲します。

■SBI証券の「仲介口座」と「通常口座」の比較表

| 異なる点 | 仲介口座 | 通常口座 | ||

| ① | 付与される ポイント |

クレカ積立 | Vポイント | Vポイント |

| 投信保有 | ・Vポイント ・Pontaポイント ・dポイント ・JALのマイル ・PayPayポイント →メインポイントを1つ選択 |

|||

| ② | ポイント投資の対象商品 | 投資信託 (Vポイント) |

投資信託、日本株 (Vポイント・Pontaポイント) |

|

| ③ | 個人情報の提供 | ・SBI証券 ・三井住友カード |

SBI証券 | |

Vポイントを重視し、特定の店舗でのスマホのタッチ決済のポイント還元率を最大化したい場合は、三井住友カード仲介口座のほうがおすすめです。

一方、Vポイント以外の選択肢を残しておきたい方や、どちらの口座にするか迷っている方は、通常口座を選ぶとよいでしょう。

本記事を参考に、SBI証券を上手に使いこなすことで、将来のお金に対する不安を少しでも和らげるきっかけにしていただければ幸いです。

\資産形成を始めるなら/

グループ全体の口座開設数が1,600万(2026年5月1日時点)を突破し、個人投資家に人気のSBI証券。SGO編集部では、SBI証券の社員に独占取材をして、同社の魅力をたっぷり伺いました。

2023年9月30日発注分から実施している「国内株式売買手数料の無料化」についても言及しているので、『【SBI証券社員インタビュー】「貯蓄から投資へ」の流れを受けて、オンライン総合証券が取り組んでいること』からぜひご覧ください。