『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「貯蓄から投資へ」の流れのなか、新NISAやiDeCoなどを活用して資産形成に取り組む人が増えています。しかし、同じ金額を投資に回すなら、少しでもお得な方法で始めたいと思っている人は多いでしょう。

そこで最近主流になっているのが「クレカ積立」で、投資信託の毎月の積立額をクレジットカードで決済すると、そのカード会社が発行するポイントが還元されるのが特徴です。

楽天証券はこのクレカ積立を最初に始めたネット証券で、楽天カードで決済すると積立額に応じて楽天ポイントが還元される「楽天カードクレジット決済」が人気です。

そこで本記事では、楽天証券でクレカ積立を始めるにあたり、

「メリットやデメリットは?」

「どうやって設定するの?」

「おすすめの楽天カードは?」

のような疑問を持っている人に、楽天証券×楽天カードの組み合わせでお得に資産形成をする方法をお伝えします。

\新規入会&3回利用で5,000P/

〈目次〉

1.「楽天カードクレジット決済」とは?

1.「楽天カードクレジット決済」とは?

「楽天カードクレジット決済」は楽天証券で投資信託を購入するときの決済方法の1つで、積立額を楽天カードで決済すると、積立額に応じて楽天ポイントが還元されるのが特徴です。

ポイント還元率はサービス開始当初は一律1%還元でしたが、2022年9月買付分より低コストのインデックスファンドの場合は0.2%還元に改悪。しかし、2023年6月にカードのランクや銘柄によってポイント還元率は0.5~最大2%に引き上げられました。

そして、2024年3月8日より改正「金融商品取引業等に関する内閣府令」が施行され、クレカ積立の上限が月5万円から月10万円に増額。上限額の変更に伴い、ポイント付与率を引き下げたネット証券もあるなか、楽天証券は月10万円までの積立額に対しても従来と同じ0.5~最大2%を還元すると発表し、ユーザーの期待に応える結果となりました。

様々な変遷があった「楽天カードクレジット決済」の概要を紹介します。

■「楽天カードクレジット決済」の概要

| 対象口座 | 特定口座、一般口座、新NISA口座(つみたて投資枠・成長投資枠) ※iDeCo、未成年口座、法人口座は対象外 |

||

| 対象商品 | 楽天証券で取り扱っている積立買付が可能な「投資信託」 | ||

|

積立可能額 |

月100円~100,000円 ※ボーナス設定での特定月の買付額のアップは不可 |

||

| 対象カード と年会費 |

・楽天カード:無料 |

||

| クレカ積立時の ポイント還元率 |

【代行手数料が年率0.4%(税込)未満のファンド】 ・楽天カード(一般):0.5% 【代行手数料が年率0.4%(税込)以上のファンド】 ・楽天カード(一般):1% |

||

| 付与されるポイント | 楽天ポイント(通常ポイント) | ||

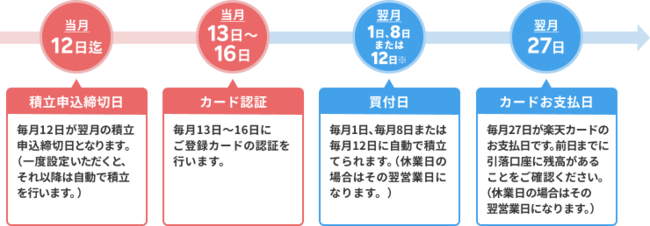

| 積立設定の締切日 | 毎月12日 | ||

| 買付日 | ・毎月1日(2021年6月19日以前に楽天クレカ決済を利用したことがある人) ・毎月8日(2021年6月20日以後に楽天クレカ決済を利用したことがある人) ・毎月12日(2024年8月25日以降に楽天クレカ決済を初めて利用する人) |

||

| カード積立額 の支払日 |

積立注文月の27日(土日祝の場合は翌営業日) | ||

| 楽天ポイント付与日 | 積立注文月の15日前後 | ||

「代行手数料」という聞き慣れない用語が出てきますが、資産形成に有利とされている低コストの投資信託(インデックスファンド)を買うときにはあまり関係がないので、スルーして大丈夫です(詳細はデメリット③で解説)。

\国内(証券単体)最多の1,200万口座(2025年1月時点)/

2.「楽天証券×楽天カード」…投資信託のクレカ積立のメリット5つ

楽天証券で楽天カードを使って投信積立をするときの主なメリットは、次の5つです。

■楽天証券の「クレカ積立」のメリット5つ

それぞれ解説します。

メリット①:決済額に対して0.5~最大2%の楽天ポイントが還元される

楽天証券で投資信託の積立額を楽天カードで決済すると、積立額に対して0.5~最大2%の楽天ポイントが還元されます(カードの比較は5章で解説)。

1ヵ月のクレカ積立の上限はどの証券会社でも月10万円までなので、年会費無料の楽天カードで上限額まで決済すると、毎月500ポイント(=10万円×0.5%)が還元されることになります。

貯まった楽天ポイントは、楽天市場でのネットショッピングをはじめ、街中のコンビニやドラッグストア、飲食店など様々なシーンで1ポイント=1円分として利用でき、使い勝手は抜群です(楽天ポイントを利用できる場所は公式サイト「楽天ポイントが使えるお店」から探せます)。

証券口座(特定口座や一般口座)の「預り金」からの引き落としでも投信積立はできますが、現金決済の場合はポイントが付与されません。そのため、同じ金額を投資に回すなら少しでもお得な方法がいいという人には、楽天カードクレジット決済がおすすめです。

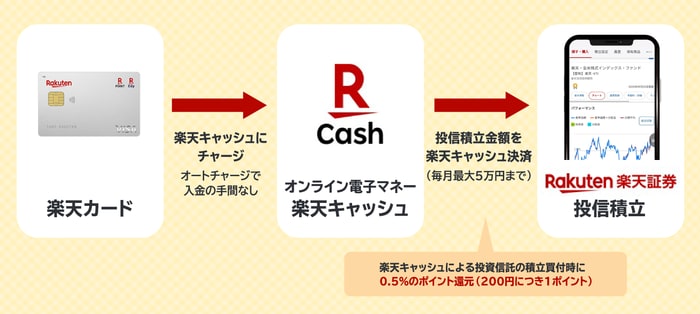

メリット②:「楽天キャッシュ」の併用で毎月15万円までの積立額に楽天ポイントがつく

楽天証券では、電子マネー「楽天キャッシュ」による投信積立も可能です。

楽天キャッシュによる投資信託の積立時にも0.5%(200円につき1P)の楽天ポイントが還元され、毎月5万円まで楽天証券での投信積立が可能です(新NISAも対象)。

そして、「楽天カードクレジット決済」と「楽天キャッシュ決済」を併用すると、最大月15万円までキャッシュレスで投信積立ができ、全額がポイント還元の対象になります。

整理すると、次のようになります。

- 楽天カードクレジット決済:月10万円

- 楽天キャッシュ決済:月5万円

月10万円までクレカ積立ができるネット証券は他にもありますが、「楽天キャッシュ」のような独自のキャッシュレス決済手段を用意しているのは楽天証券だけ。

月10万円以上を投資に充てる場合、合計で最大月15万円までキャッシュレスで投信積立ができる楽天証券は、ポイント還元の面で優位性が高いといえます。

【補足】「楽天カード決済」と「楽天キャッシュ決済」はポイントはどっちが得か?

楽天カード決済と楽天キャッシュ決済はどっちが得で、どちらを優先すべきでしょうか?

年会費無料の楽天カードでクレカ積立をするときのポイント還元率は楽天キャッシュと同じ0.5%なので、月10万円までの積立設定の場合は楽天カード決済を優先することをおすすめします。

使い方にもよりますが、楽天カードのほうが利便性は高いです。そして、月10万円以上を投信積立する場合に楽天キャッシュを利用しましょう。

メリット③:「新NISA(旧つみたてNISA)」にも対応

楽天証券のクレカ積立だけではありませんが、楽天カードクレジット決済は新NISAにも対応しています。

新NISAの「つみたて投資枠」の上限は月10万円なので、クレカ積立の上限が月10万円に増額されたことにより、つみたて投資枠をクレジットカードで満額決済できるようになりました。

ちなみに、新NISAの「成長投資枠」でクレカ積立をすることもできますが、成長投資枠では株式取引もできるので、投信積立だけが対象のつみたて投資枠を優先して利用することをおすすめします。

なお、つみたて投資枠と同じ投資信託を成長投資枠で積立買付することもできます。

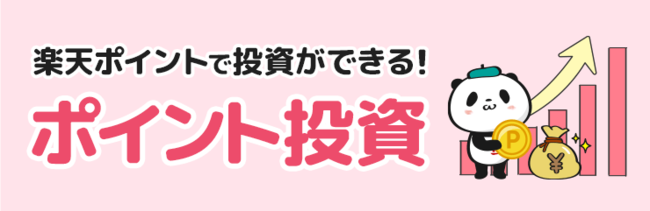

メリット④:クレカ積立時にもポイントを利用できる

楽天証券のクレカ積立や日ごろの買い物で楽天カードを利用して貯めた楽天ポイントは、楽天証券で再び投資信託や株式の購入費用の一部もしくは全額に充てる「ポイント投資」に利用できます。

ポイント投資に対応しているネット証券は他にもありますが、ポイントを利用できるのは現金決済のみの場合がほとんどです。

一方、楽天証券であれば、たとえば月10万円の投資信託の積立設定において「クレカ決済9万9,900円+楽天ポイント100円分」のようにクレカ積立とポイントの併用が可能です。

なお、ポイント投資では利用するポイント数の「上限」の設定ができるので、楽天証券でポイント投資をしつつ、レジで楽天ポイントを使う楽しみを残すこともできます。

メリット⑤:「入金不要」なので毎月確実に積立買付ができる

楽天証券のクレカ積立に限った話ではありませんが、証券口座の預り金で積立買付をする場合、残高が不足していると買付は実行されず、その月は手動でスポット買付をするしかなくなります。

しかし、クレカ積立であれば、証券口座の残高を気にすることなく毎月確実に積立買付が可能です。また、入金する手間もないので、面倒になって途中で運用をやめてしまう心配も少なくなります。

\NISA口座の開設数No.1(2026年1月時点)/

3.「楽天証券×楽天カード」…投資信託のクレカ積立のデメリット3つ

メリットの次は、楽天証券で楽天カードを使って投信積立をするデメリット(注意点)も把握しておきましょう。

■楽天証券の「クレカ積立」のデメリット3つ

それぞれ解説します。

デメリット①:「買付日」を指定できない

楽天証券に入金している預り金を利用して「現金決済」で投信積立をする場合は、買付日を毎月1日~28日から選ぶことができます。

しかし、楽天カードクレジット決済の場合は買付日の指定ができず、買付日は次のように「毎月1日」か「毎月8日」か「毎月12日」と決められています。

- 毎月1日(2021年6月19日以前に楽天クレカ決済を利用したことがある人)

- 毎月8日(2021年6月20日以後に楽天クレカ決済を利用したことがある人)

- 毎月12日(2024年8月25日以降に楽天クレカ決済を初めて利用する人)

これからクレカ積立を始める人は「毎月12日」が買付日になりますが、最終的な利益は売却タイミングによって異なり、買付日によって有利・不利になることはないとされているので、買付日の指定ができなくてもあまり気にする必要はありません。

デメリット②:ポイント還元率が一番高いわけではない

クレカ積立サービスを提供しているネット証券は、楽天証券以外にもSBI証券、松井証券、マネックス証券、三菱UFJ eスマート証券(旧auカブコム証券)などがあります。

そして、一般カードだけで比較すると、楽天証券×楽天カードの組み合わせのポイント還元率が決して高いわけではありません。

積立額が月5万円以下の場合、マネックス証券×dカード(もしくはマネックスカード)のクレカ積立のポイント還元率は1.1%となっており、楽天証券のポイント還元率0.5%を上回ります(月5~7万円以下は0.6%の還元率、月7~10万円以下は0.2%の還元率)。

ただし、ポイント還元率は今後変更されることもあるので、現在のポイント還元率の水準だけでクレカ積立を始める証券会社を決めるのは賢明ではありません。

普段から貯めているポイントが貯まったり、取引画面が使いやすかったり、総合的に判断するようにしましょう。

デメリット③:一般カードでポイント還元率が1%になるのは代行手数料が年率0.4%以上の銘柄のみ

楽天カードによるクレカ積立のポイント還元率は0.5~最大2%ですが、年会費無料の楽天カードのポイント還元率は0.5%です。

ただし、楽天証券が受け取る手数料(=代行手数料)が年率0.4%(税込)以上のファンドのみ、一般カードでもポイント還元率は1%になります(楽天ブラックカードの場合は一律2%)。

■カードと代行手数料の違いによるポイント還元率

| カードの種類 | 代行手数料 | |

| 年率0.4%(税込) 未満 |

年率0.4%(税込) 以上 |

|

| 楽天カード | 0.5% | 1% |

| 楽天ゴールドカード | 0.75% | |

| 楽天プレミアムカード | 1% | |

| 楽天ブラックカード | 2% | |

なぜ上記の表のような複雑な仕組みなのかというと、ポイント還元率を高くすることで信託報酬(投資信託の運用や管理にかかるコスト)が高い銘柄を選んでもらいたい、という楽天証券側の意図があると筆者は考えます。

銘柄ごとの代行手数料とポイント還元率は公式サイト「楽天カードクレジット決済のポイント還元率」で毎月更新されていますが、ポイント目当てで還元率1%のファンドを選んではいけません。なぜなら、「手数料が高い=運用成績が優れている」ではないからです。

人気の「eMAXIS Slimシリーズ」や「楽天プラス・シリーズ」など、資産形成に適しているとされる低コストのインデックスファンドのほとんどは代行手数料が年率0.4%(税込)以下で、年会費無料の楽天カードによるクレカ積立のポイント還元率は0.5%です。

つまり、資産形成のためにクレカ積立をするなら代行手数料を意識する必要はなく、年会費無料の楽天カードの場合はポイント還元率0.5%が当たり前だと思っておきましょう。

\取引画面が見やすいと初心者にも評判/

4. 楽天証券で「楽天カードクレジット決済」を始めるやり方【画像解説】

楽天カードクレジット決済の特徴を把握できたら、投資信託の積立設定をしていきましょう。スマホの画面を使って説明しますが、PCでも流れは同じなので参考にしてください。

その前に、すでに楽天証券でクレカ積立をしている人に向けて、(同じ銘柄の)積立額を「増額」する方法と、現在の積立設定をいったん「解除」して始める方法を紹介します。

4.1. 現在の積立設定を確認し、変更(増額)もしくは解除する方法

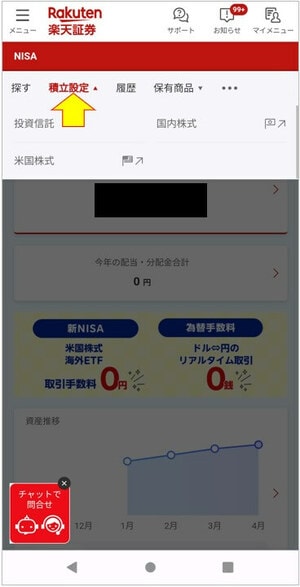

現在の積立設定を確認するには、楽天証券にログイン後、左上のメニューをタップします。

メニューが表示されたら、「投資信託」をタップします。NISAで積立設定をしている人は「NISA」でもOKです。

次に、「積立設定」をタップしてください。

現在の積立設定状況が表示されるので、「変更」もしくは「解除」をタップします。クレカ積立の上限が月5万円から月10万円に引き上げられたことに伴い、同じ銘柄の積立額を増額する場合は、「変更」から進んでください。

なお、積立設定画面から変更できるのは積立額のみで、決済方法の変更はできません。

【補足】楽天キャッシュ決済から楽天カード決済への「変更」はできる?

「楽天キャッシュ決済」から「楽天カード決済」、「証券口座」から「楽天カード決済」に変更のように、積立設定画面から決済方法を変更することはできません。

現在、「楽天カード決済で月5万円+楽天キャッシュ決済で月5万円」で月10万円を積立設定していて、全額を楽天カード決済に「変更」する場合は、まず楽天キャッシュ決済の設定を「解除」する必要があります。

その後、楽天カード決済の積立額を増額するか、楽天カード決済の設定も解除して新たに積立設定をしましょう。

4.2.【新規】楽天証券で楽天カードを使って「積立設定」を始める方法

ここでは、楽天証券で楽天カードを使って新規でクレカ積立をする方法を、筆者が新NISAのつみたて投資枠で月10万円を積立設定したときの実際のスマホ画面を使いながら解説します。

選んだ銘柄は、月間の平均保有残高に応じてポイントが付与される「投信残高ポイントプログラム」の対象でもある楽天・プラスシリーズの「楽天・オールカントリー株式インデックス・ファンド(愛称:楽天・オルカン)」です。

大まかな流れは次の7つのステップ。PCでも流れはほとんど同じなので、参考にしてください。

■楽天証券のクレカ積立の設定方法

順番に解説します。なお、積立設定する銘柄の注文画面を表示する方法は他にもあるので、色々とお試しください。

なお、楽天カードクレジット決済の積立設定の締め切りは毎月12日です。12日までに積立設定をすると、翌月から買付が始まります。

つまり、これから最短でクレカ積立を始める場合は、2025年12月12日(金)までに積立設定をすると、翌月から投信積立を始められることになります。

STEP1:「銘柄・ファンドを探す」から「投資信託を探す」をタップ

楽天証券にログインしたら、少し下にスクロールします。そして、「銘柄・ファンド」メニューの「投資信託を探す」をタップします。

STEP2:積立設定する銘柄を探す

つみたて投資枠で積立する銘柄を探す方法はいくつかありますが、ここではファンド名の一部を入力する方法を紹介します。

設定する銘柄は「楽天・オールカントリー株式インデックス・ファンド」なので、検索窓に「楽天」と入力します。

すると、ファンド名に「楽天」が入っている投資信託の一覧が表示されるので、「楽天・オールカントリー株式インデックス・ファンド」を探してタップしてください。

STEP3:「積立設定」から設定内容を入力する

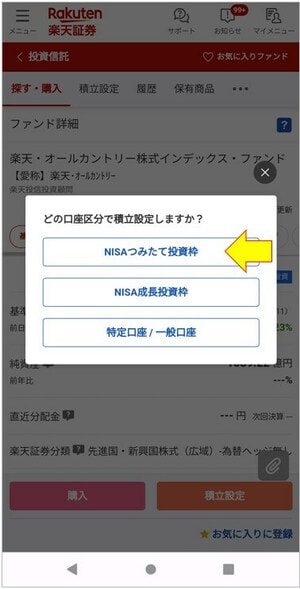

ファンドの詳細が表示されたら、右下の「積立設定」をタップします。

ここから、積立設定の内容を入力していきます。

① 口座区分は「つみたて投資枠」

「どの口座区分で積立設定しますか?」と表示されるので、積立買付する口座を選択してください。ここでは、「NISAつみたて投資枠」をタップします(NISA成長投資枠でもクレカ積立は可能です)。

②「毎月の積立金額」を入力

積立金額は、楽天カード決済の場合は100円~100,000円、楽天キャッシュ決済の場合は100円~50,000円の範囲内で入力します(ここでは、100,000円)。

この画面で「積立頻度」も設定できますが、引落方法が「楽天カード決済」「楽天キャッシュ」「その他金融機関」の場合は「毎月」しか選べないので、ここではスルーします。積立頻度や買付日の違いによる運用成績には大差がないとされているので、あまり気にしなくて大丈夫です。

毎月の積立金額を入力したら、「次へ」をタップします。

③「分配金コース」の設定

分配金コースは「再投資型」と「受取型」のどちらかを選びます。ちなみに、「分配金」は投資信託の運用によって得られた収益を投資家に分配するお金のことで、株式でいう「配当金」のようなものです。

分配金コースは、特別な理由がない限り、自動で再投資してくれる「再投資型」を選びましょう。複利効果により、効率よく資産を増やすことができます。

「再投資型」になっていることを確認したら、「次へ」をタップします。

ただし、「楽天・オールカントリー株式インデックス・ファンド」はもともと分配金を自動で再投資に回すファンドなので、「受取型」を選んでも問題ありません。ただし、基本は「再投資型」と覚えておきましょう。

STEP4:目論見書を確認する

目論見書(投資信託の説明書のようなもの)と補完書面が表示されるので、タップして目を通してください。

確認したら「同意して次へ」をタップします。

STEP5:引落方法を選択する(楽天カードクレジット決済)

楽天証券の引落方法(決済方法)には、次の4つがあります。

- 楽天キャッシュ(電子マネー)

- 楽天カードクレジット決済

- 証券口座(楽天銀行マネーブリッジ)

- その他金融機関

ここで、「楽天カードクレジット決済」を選びます。

黒い帯で「引落方法の設定が完了しました」と表示されますが、まだ確定されたわけではないのでご安心ください。

「次へ」をタップしてください。

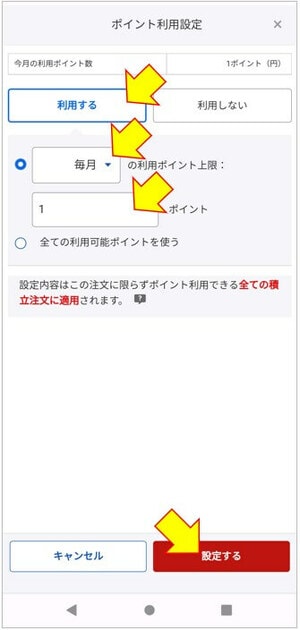

STEP6:ポイント利用の設定をする

設定内容の確認画面が表示されますが、少し下にスクロールして、ここでポイント利用の設定をしておきましょう。

ポイント利用コースには「楽天ポイントコース」と「楽天証券ポイントコース」の2種類があり、標準では「楽天証券ポイントコース」に設定されています。

しかし、特別な理由がない限り、通常の楽天ポイントが貯まったり利用できたりする「楽天ポイントコース」に変更しておきましょう。

また、楽天ポイントを利用して投資する場合は、「利用設定」の「変更」から利用ポイント数の上限を設定します(その時点で貯まっている全ポイントを利用することも可能)。

なお、楽天市場には楽天グループのサービスの利用状況に応じて買い物の還元率がアップする「SPU(スーパーポイントアップ)」という仕組みがあります。

楽天証券で1ポイント以上を使って当月合計30,000円以上をポイント投資すると+1倍(%)になるので、筆者は毎月1ポイントだけ使うようにしています。

ポイントの利用設定が完了したら、「設定する」をタップしてください。

STEP7:積立設定内容を確認後、取引暗証番号を入力して「設定する」をタップ

ポイント利用の設定が済んだら、最後に必ず入力した積立設定の内容を上から下まで確認しましょう。初回購入日も表示されます。

間違いがなければ取引暗証番号を入力し、「設定する」をタップします。

次のように「積立設定が完了しました」と表示されたら終了です。

その下の「積立設定一覧」をタップすると、設定状況を見ることができます。修正する場合もここから行います。

\NISAの銘柄数はトップクラス/

5. 楽天証券でクレカ積立ができる3種類の楽天カードを比較…初心者におすすめなのは?

メリット①でお伝えしたように、楽天証券のクレカ積立では、楽天カードの種類によって0.5~最大2%のポイントが還元されます。

そこで迷うのが、どのランクの楽天カードで積立設定をすればいいのか?ということ。ポイントはあくまでも“おまけ”ですが、同じ金額を投資に回すなら、少しでも多くのポイントを獲得したいと思うはずです。

そこで本章では、積立額に応じて毎月獲得できるポイント数を、楽天証券でクレカ積立ができる3枚の楽天カードで比較します。

結論からいうと、クレカ積立の上限が月5万円から月10万円に引き上げられたことで、月8万円(厳密には月7万4千円)以上を買付するなら、ポイント還元の観点だけなら年会費を払っても楽天ゴールドカードがお得です。

しかし、初心者の方は年会費無料の楽天カードで十分だと筆者は考えます。

■楽天証券でクレカ積立ができる3種類の楽天カード

| カードの種類 | ①楽天カード | ②楽天ゴールドカード | ③楽天プレミアムカード |

|---|---|---|---|

| カードのデザイン |  |

|

|

| カードの位置づけ | 一般カード | 一般とゴールド の中間 |

ゴールドカード |

| 年会費 | 無料 | 2,200円(税込) | 11,000円(税込) |

| 買い物等での基本還元率 | 1% | ||

| 楽天キャッシュにチャージ するときのポイント還元率 |

0.5% | ||

| クレカ積立時の ポイント還元率 |

0.5% | 0.75% | 1% |

|

月5万円をクレカ積立 するときの年間獲得P ※下段は年会費を考慮 |

3,000P | 4,500P | 6,000P |

| 2,300P | -5,000P | ||

|

月6万円をクレカ積立 |

3,600P | 5,400P | 7,200P |

| 3,200P | -3,800P | ||

|

月7万円をクレカ積立 |

4,200P | 6,300P | 8,400P |

| 4,100P | -2,600P | ||

|

月8万円をクレカ積立 |

4,800P | 7,200P | 9,600P |

| 5,000P | -1,400P | ||

|

月9万円をクレカ積立 |

5,400P | 8,100P | 10,800P |

| 5,900P | -200P | ||

|

月10万円をクレカ積立 |

6,000P | 9,000P | 12,000P |

| 6,800P | 1,000P | ||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

■補足

楽天証券でクレカ積立ができるカードには、上記の他にも「楽天ブラックカード」があります。

クレカ積立時のポイント還元率は2%と魅力ですが、年会費が33,000円(税込)かかるうえ、利用実績などのハードルも高く誰でも申し込めるわけではないので、上記の表からは除外しています。

ご覧のように、カードの年会費を考慮すると、月7万円までの積立額なら年会費無料の楽天カードの獲得ポイント数が最も多くなります。

しかし、積立額が月8万円(厳密には月7万4千円)以上になると、楽天ゴールドカードのほうが年会費2,200円(税込)を払っても獲得できるポイント数は多くなります。

一方、楽天プレミアムカードは年会費が11,000円(税込)かかるため、月10万円を積み立ててようやく年間獲得ポイント数がプラスになる計算です。

ただし、年会費が発生するカードには空港のラウンジが無料で利用できるなどの特典があるので、年会費以上の価値を感じるなら楽天プレミアムカードもおすすめです。

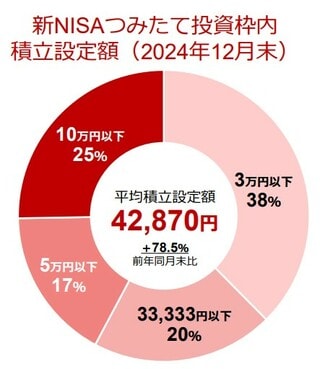

ちなみに、楽天証券の2024年12月期の決算説明資料を見ると、楽天証券ユーザーの新NISA(つみたて投資枠)での平均積立設定額(2024年12月末)は42,870円となっています。

そのため、特に初心者の方は最初から楽天ゴールドカードを申し込んで月8万円でクレカ積立を始める必要はなく、年会費無料の楽天カードで十分です。

ポイントに過度に左右されず、総合的に判断しましょう。

すでに楽天カード(一般)でクレカ積立をしていて楽天ゴールドカードに切り替えようか迷っている人は、カード番号が変わることも考えて慎重に判断しましょう。あとからの変更でも問題ありません。

ちなみに、筆者は月10万円をクレカ積立していますが、年会費を払うことに抵抗があり、年会費無料の楽天カード(一般)を利用しています。

筆者の新NISAの積立設定状況

\新規入会&3回利用で5,000P/

6. よくある質問

最後に、「楽天カードクレジット決済」に関するよくある質問に5つ回答します。

Q1. 楽天証券で楽天カードによるクレカ積立額を月10万円に変更するためのスケジュールは?

楽天カードクレジット決済の積立額の増額や新規の設定は、毎月12日が締め切りです。

Q2. 楽天証券で楽天カード以外でクレカ積立はできますか?

楽天証券では、楽天カード以外でのクレカ積立はできません。

Q3. 「楽天カード決済」と「マネーブリッジ」はどっちが得ですか?

マネーブリッジは、楽天証券の口座と楽天銀行の口座を連携することで自動入出金(スイープ)ができたり、楽天銀行で優遇金利がついたり、様々なメリットがあるサービス・機能のこと。

マネーブリッジの設定をすると、楽天証券と楽天銀行との間の入出金がスムーズになるメリットがありますが、楽天ポイントは付与されません。

そのため、楽天証券で投資信託の積立買付をする場合は、ポイント還元の面だけを考えると「楽天カードクレジット決済」のほうがお得です。

Q4. 楽天証券で「引落方法の変更」ができない場合の対処法を教えてください。

引落方法(決済方法)だけの変更はできず、現在の設定を「解除」してから新たに積立設定をする必要があります。

Q5. 楽天証券の「iDeCo」でも楽天カードでクレカ積立はできますか?

iDeCo(個人型確定拠出年金)の毎月の掛金(積立額)は、楽天証券のiDeCoに限らず、どの証券会社でもクレジットカードによる決済はできません。

7. まとめ

この記事では、楽天証券で楽天カードを利用してクレカ積立をする方法を中心に解説しました。

楽天証券は、2025年1月6日に発表された「ネット証券会社 オリコン顧客満足度ランキング」において、SBI証券と同点で1位を獲得。それに加えて、「口座開設・特典」「取引のしやすさ」「分析ツール」「資産管理」「情報提供」の5部門でトップの評価を得ました。

本記事を参考にして楽天証券でクレカ積立を始め、お得に資産形成に取り組みましょう。

\「日経テレコン(楽天証券版)」が無料で使える/

口座数が国内証券会社(単体)ではトップとなる1,100万を突破し、20代や30代の若年層を中心に開設者が続出している楽天証券。SGO編集部は同社の社員に取材をして、人気の秘訣を伺いました。

2023年6月買付分より投資信託のクレカ積立のポイント還元率を引き上げた背景、「投信保有ポイント」復活の可能性についても触れているので、『【楽天証券社員インタビュー】投資のハードルを下げる数々の「業界のスタンダード」を作ってきた楽天証券が目指す姿とは?』からご確認ください。