『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「楽天SCHD」は投資信託「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」の通称で、2024年9月の販売開始からわずか3ヵ月で残高1,000億円を突破して話題になりました。

本記事では、

「楽天SCHDって本当にいいの?」

「分配金はどれくらいもらえるの?」

「楽天SCHDはどうやって買うの?」

「不労所得が欲しい」

「投資信託で配当金生活を実現したい」

のような疑問や要望を持っている人に、「楽天SCHD」のメリット・デメリットをはじめ、楽天証券での買い方、将来受け取れる分配金のシミュレーションなどを、投資初心者にもわかりやすく解説します。

最後まで読めば、楽天SCHDの全貌がわかり、あなたの資産運用の選択肢を増やせます。配当金生活に興味がある方は、ぜひ参考にしてください。

\「楽天SCHD」が買えるのは楽天証券だけ/

〈目次〉

1.「楽天SCHD」とは?

楽天証券で取り扱っている投資信託「楽天SCHD」(正式名称は「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」)を買うと、米国で販売されている「シュワブ・米国配当株式ETF(ティッカー:SCHD)」という人気の高配当ETFに間接的に投資できます。

この米国ETF「SCHD」は国内の証券会社で直接買うことはできず、楽天証券で投資信託を通じて初めて投資できるようになりました。

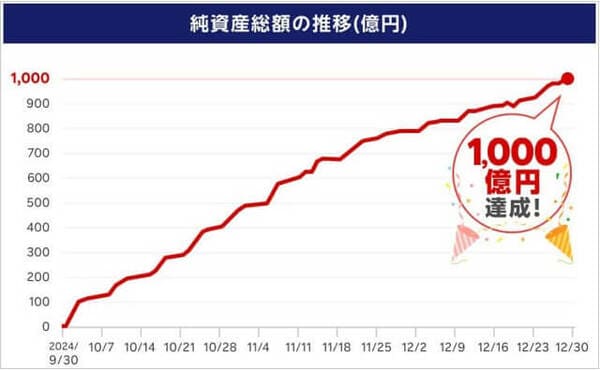

楽天SCHDは「分配金の受け取り」と「値上がり益」の両方が期待できるファンドとして話題となり、2024年9月27日の販売開始からわずか5営業日で残高100億円を突破。

SNSやYouTubeなどでも紹介されたことも人気に拍車をかけ、2024年12月30日には残高1,000億円を突破。楽天証券における投資信託の買付金額ランキングでは、上位にランクインしています。

本章では、①投資信託「楽天SCHD」と②本家ETF「SCHD」のスペックを通じて、楽天SCHDの特徴を解説します。

1.1. 投資信託「楽天SCHD」のスペック

■投資信託「楽天SCHD」の概要

| ファンド正式名称 |

楽天・シュワブ・高配当株式・米国ファンド(四半期決算型) |

| 投資対象 | シュワブ・米国配当株式ETF(ティッカー:SCHD) |

| 連動する指数 | ダウ・ジョーンズUSディビデンド100インデックス |

| 基準価額 |

13,043円(2026年6月26日) |

| 純資産総額 | 2,423.30億円(2026年6月26日時点) |

|

信託報酬 (運用管理費用) |

0.1238%(税込) ※2025年5月23日より0.1982%(税込)から引き下げ ※ETFの経費率0.06%含む |

| 購入時手数料 | なし |

| 分配金利回り | データなし →ETF「SCHD」は3.82%(2025年) 参考:ETFの「VYM」は2.44%(2025年) |

| 分配月 | 2、5、8、11月の年4回 |

|

分配金 (1万口あたり) |

初回:85円(2025年2月) 2回目:70円(2025年5月) 3回目:80円(2025年8月) 4回目:85円(2025年11月) 5回目:90円(2026年2月) 6回目:90円(2026年5月) |

| 設定日 | 2024年9月18日(販売開始は2024年9月27日) |

| 運用会社 | 楽天投信投資顧問 |

| 購入できる証券会社 | 楽天証券のみ |

投資信託「楽天SCHD」は、米国の高配当ETF「SCHD」に投資することにより、SCHDがベンチマークにしている「ダウ・ジョーンズUSディビデンド100インデックス」の値動きに連動するように設計されたファンドです。

楽天SCHDを購入できるのは楽天証券だけで、新NISAの成長投資枠の対象銘柄にもなっています(つみたて投資枠は対象外)。ただし、楽天証券であっても、iDeCoでは買うことができません。

楽天証券のNISA口座を持っていない人は、楽天証券の課税口座(特定口座もしくは一般口座)で購入するか、楽天証券のNISA口座への変更を検討しましょう。

■お知らせ

SBI証券にも、SCHDを投資対象にした投資信託『SBI・S・米国高配当株式ファンド(年4回決算型)』(愛称:S・米国高配当株式100)があります。

SCHDに投資する2本の投資信託の違いは、『「SBI・SCHD」と「楽天SCHD」の違い…米国ETF「SCHD」に投資するならどっちがおすすめ?』で解説しています。

1.2. 米国ETF「SCHD」のスペック

続いて、楽天SCHDの投資対象となる米国ETF「SCHD」の解説です。

楽天SCHDは運用開始から半年しか経っていないので、詳細なデータはまだありません。しかし、ETFは2011年から運用されているので、本家ETF「SCHD」の実績を知ることは、投資信託「楽天SCHD」の理解に役立ちます。

■米国ETF「SCHD」の概要

| 銘柄名 | シュワブ・米国配当株式ETF (ティッカー:SCHD) |

| 投資対象 | 米国株式 |

| 運用の基本方針 | 「ダウ・ジョーンズUSディビデンド100インデックス」 に連動する投資成果を目指す |

| 株価 | 32.090ドル(2026年6月26日) |

| 資産総額 | 964.31億ドル(2026年6月26日時点) |

| 経費率 | 0.06% |

| 配当金利回り | 3.82%(2025年) |

|

5年間の増配率 (配当成長率) |

+7.53%(14年連続増配中) 参考:VYMは+4.43%(15年連続増配中) |

| 配当金 | 3、6、9、12月の年4回 |

| トータル リターン |

1年:+28.7% |

| 運用開始日 | 2011年10月20日 |

| 運用会社 | チャールズ・シュワブ・インベストメント・マネジメント・インク |

米国ETF「SCHD」の最大の特徴は、「安定した配当収入(インカムゲイン)」と「株価上昇による値上がり益(キャピタルゲイン)」を両立している点です。

SCHDは約100社に投資しており、銘柄選定基準は以下のようになっています。

■米国ETF「SCHD」の銘柄選定基準

- 10年連続配当(連続増配である必要はない)

- 時価総額が5億ドル以上

+

- キャッシュフロー・総負債比率

- ROE(自己資本利益率)

- 配当利回り

- 過去5年間の配当成長率

わかりやすく言えば、SCHDの投資対象は、財務健全性が高くて配当金を10年以上連続(過去5年間の増配率も重視)で出している規模が大きい会社ということになります。

配当利回りが高い銘柄を集めたETFや投資信託は他にもありますが、SCHDは「連続配当」にも着目しています。

米国S&P500指数ほどではありませんが、SCHDの株価は2011年の設定開始から右肩上がりになっており、14年間で約3.3倍に成長しています(SCHDは2024年10月10日に1株を3株にする株式分割を実施)。

高配当で有名な米国ETFに「VYM」がありますが、VYMの増配率(過去3年間)が+2.86%なのに対して、SCHDの増配率(過去3年間)は+6.52%となっているのもポイントです。

・米国ETF「SCHD」の構成銘柄上位10社

約100社で構成されているSCHDの上位10銘柄は、次のようになっています。

■「SCHD」の構成上位10銘柄(2026年6月27日時点)

| 銘柄名 | ティッカー | 比率 | |

| 1 |

ユナイテッドヘルス・グループ |

UNH | 4.49% |

| 2 | メルク | MRK | 4.44% |

| 3 |

ホームデポ |

HD | 4.41% |

| 4 | アボット・ラボラトリーズ | ABT | 4.27% |

| 5 | プロクター・アンド・ギャンブル | PG | 4.21% |

| 6 | アムジェン | AMGN | 4.19% |

| 7 | コカ・コーラ | KO | 4.01% |

| 8 | ベライゾン・コミュニケーションズ | VZ | 3.95% |

| 9 | ペプシコ | PEP | 3.92% |

| 10 | テキサス・インスツルメンツ | TXN | 3.66% |

ご覧のように、1社あたりの比率は4%程度となっており、特定の1社の株価変動がETFの価格に与える影響は軽微です。

また、SCHDの構成銘柄には、グーグルやアップル、メタ、アマゾン、マイクロソフト、エヌビディアなどのS&P500指数では主力ハイテク銘柄は含まれていません。

そのため、資産形成は「米国株式」のインデックスファンドをメインにしつつ、「楽天SCHD」を組み入れることによって銘柄をより分散させることも可能です。

・米国ETF「SCHD」のセクター別投資割合

ETF「SCHD」の業種別の投資割合を「Seeking Alpha」のサイトを使って調べると、次のようになっています。

円グラフを見ると、SCHDは1業種あたり20%程度以下の割合でバランスよく投資されていることがわかります。

そして、「ヘルスケア(黄色)」や「生活必需品(緑色)」などのディフェンシブ系の割合が多く、株価が景気に左右されにくいのが特徴となっています。

\国内(証券単体)最多の1,400万口座(2026年4月時点)/

2. 楽天証券での「楽天SCHD」の買い方【スマホ編】

楽天SCHDがどのようなファンドか把握できたところで、早速、楽天証券のスマホサイトから実際に楽天SCHDを買う手順を紹介します。

楽天SCHDは楽天証券の新NISA(成長投資枠)でも買えるので、今回は毎月5万円を成長投資枠で積立設定します。

なお、筆者はすでに楽天証券のNISAつみたて投資枠で「楽天・プラス・オールカントリー株式インデックス・ファンド」を、(クレカ積立の上限にあたる)月10万円分を楽天カードで積立設定していたので、楽天SCHDは「楽天キャッシュ」で決済することにしました。

楽天キャッシュで投資信託を積立買付するタイミングでも、積立額の0.5%の楽天ポイントが還元されます。

楽天証券のスマホサイトで楽天SCHDを買う手順は、次の7ステップです。なお、PCで買う方法は3章で説明します。

■楽天証券で「楽天SCHD」を買う方法【スマホ編】

順番に解説します。

STEP1:「銘柄・ファンドを探す」から「投資信託を探す」をタップ

楽天証券のスマホサイトにログインしたら、少し下にスクロールします。そして、「銘柄・ファンド」メニューの「投資信託を探す」をタップします。

■ワンポイントアドバイス

左下の「NISAで探す」を選ぶとNISAで購入できる銘柄だけが表示されるため、このあとの画面の口座区分で「NISA」を選ぶ必要がなくなります。

しかし、課税口座(特定口座もしくは一般口座)で購入するときにも応用できるように、ここではあえて「投資信託を探す」を選択します。

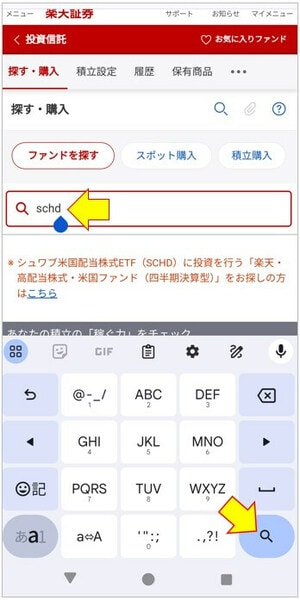

STEP2:「楽天SCHD」を探す

銘柄を探す方法はいくつかありますが、ここではファンド名の一部を入力して検索する方法を紹介します。

設定する銘柄は「楽天SCHD」なので、検索窓に「schd」と入力します(大文字と小文字は問わず)。

他の画面から検索すると「schd」と入力しても表示されないこともあるので、その場合は正式名称の「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」のワードの一部(「米国ファンド」「高配当株式」)で検索してみてください。

次のように「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」が表示されたら、銘柄名をタップしましょう。

STEP3:「積立設定」から設定内容を入力する

ファンドの詳細が表示されたら、右下の「積立設定」をタップします。

ここから積立設定の内容を入力していきます。

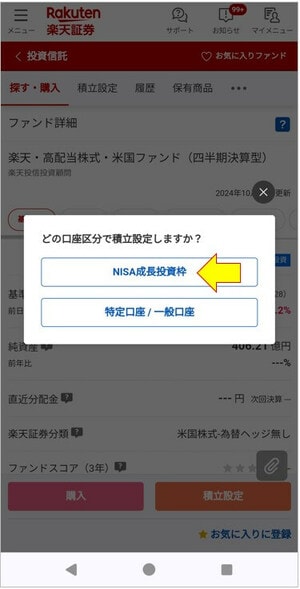

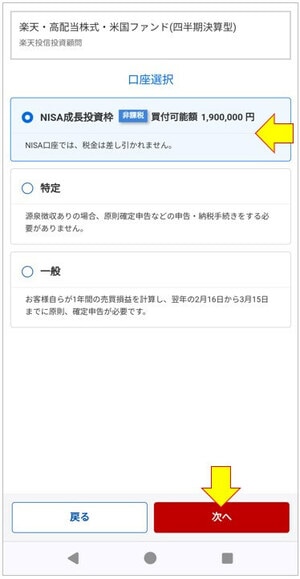

① 口座区分は「成長投資枠」

「どの口座区分で積立設定しますか?」と表示されたら、「NISA成長投資枠」をタップします。

楽天証券の新NISAの「つみたて投資枠」の対象銘柄であれば、「NISAつみたて投資枠」の選択肢も表示されます。しかし、楽天SCHDが買えるのは「成長投資枠」だけなので、最初から表示されていません(課税口座で買う場合は「特定口座/一般口座」を選択します)。

ここからは、NISA成長投資枠専用の画面になります。NISAつみたて投資枠の場合とは順番が少し異なります。

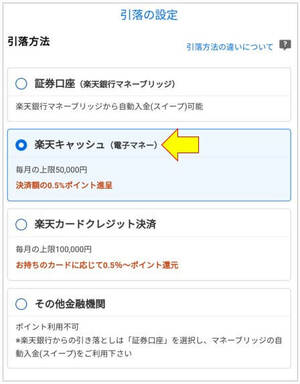

②「引落方法」は「楽天キャッシュ」を選択

引落方法は、ここでは「楽天キャッシュ(電子マネー)」を選択します。

③「積立指定日」を入力

すると、積立指定日を選ぶ画面が出てくるので、楽天キャッシュの場合は毎月1日~28日から任意の日にちを選んでください(ここでは「1日」を選択)。

入力したら、「次へ」をタップします。

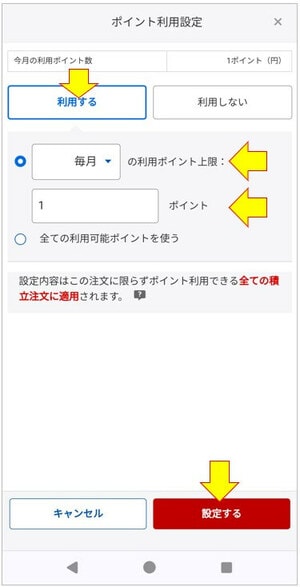

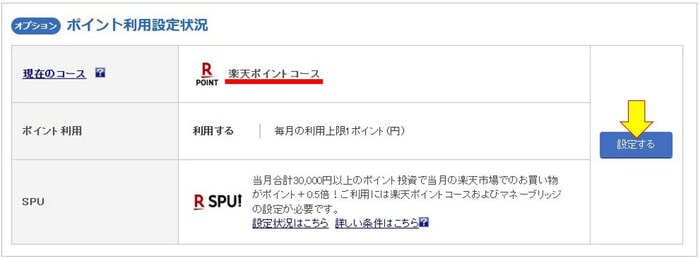

④「ポイント利用」の設定

ポイント利用コースは「楽天ポイントコース」と「楽天証券ポイントコース」の2種類があり、標準では「楽天証券ポイントコース」に設定されています。

特別な理由がない限り、「設定」から通常の楽天ポイントが貯まる「楽天ポイントコース」に変更しておきましょう。

また、ポイントを利用して投資する場合は、「設定」から「ポイント利用設定」を「利用する」に変更して、利用ポイント数を入力します(ここでは「毎月1ポイント」)。

ポイントに関する設定が完了したら、「設定する」をタップします。

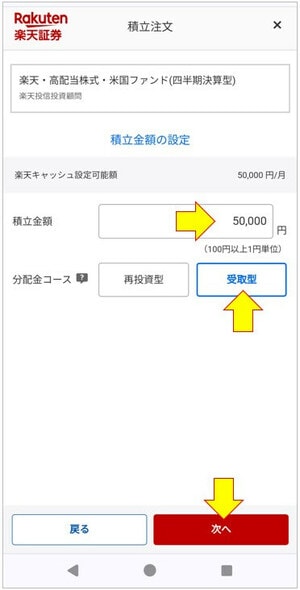

STEP4:積立金額と分配金コースを設定する

積立金額は、楽天キャッシュ決済の場合は100円~50,000円の範囲内で入力します(ここでは「50,000円」)。

また、分配金コースは「再投資型」と「受取型」のどちらかを選べますが、「楽天SCHD」は分配金が魅力なので、ここでは「受取型」に設定します。

なお、これまで楽天証券では、NISA口座では投資信託の分配金のコース変更(「再投資型」⇔「受取型」)ができませんでした。しかし、2025年6月22日からはNISA口座内での分配金のコース変更ができるようになり、この課題はすでに解消されています。

ここでは、「受取型」になっていることを確認して、「次へ」をタップしましょう。

STEP5:口座選択を確認する

ここで再び口座選択の画面が出てくるので「NISA成長投資枠」を選択し、確認して「次へ」をタップします。

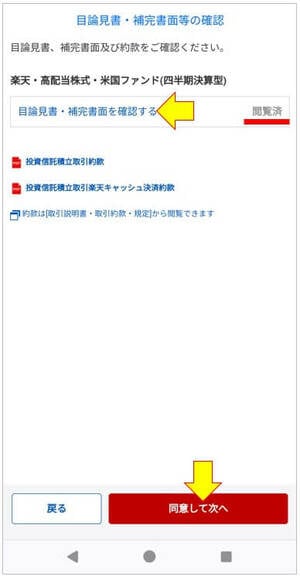

STEP6:目論見書を確認する

目論見書(投資信託の説明書のようなもの)と補完書面が表示されたら、タップして目を通してください。

「閲覧済」になったら、「同意して次へ」をタップします。

なお、初回はこのタイミングで「楽天キャッシュ残高キープチャージ」の設定ページが表示されます。これは、楽天キャッシュの残高が設定金額を下回ると、残高不足を防ぐために自動で不足金額をチャージしてくれる機能です。必要に応じて設定してください。

STEP7:注文内容を確認後、取引暗証番号を入力して「注文する」をタップ

注文内容が表示されたら、入力した設定内容を隅々まで確認しましょう。

間違いがなければ取引暗証番号を入力し、最後に「注文する」をタップします。

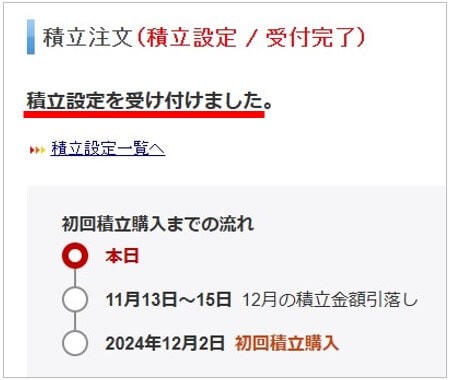

次の画像のように、「積立注文を受け付けました」と表示されたら完了です。

「積立設定一覧へ」からは、現在積立設定しているすべての銘柄を確認できます。

筆者の新NISAの積立設定状況

なお、引落方法(決済手段)ごとの積立設定締切日は次のようになっています。

■「決済手段」ごとの積立設定締切日

- 証券口座(楽天銀行マネーブリッジ):積立指定日の「前営業日」まで

- 楽天キャッシュ:積立開始月の「前月の12日」まで

- 楽天カードクレジット決済:積立開始月の「前月の10日」まで

楽天SCHDをいつから買うと決めている人は、余裕を持って積立設定をしましょう。

\初心者にも使いやすいと評判/

3. 楽天証券での「楽天SCHD」の買い方【PC編】

スマホでの買い方の次は、楽天証券のPCウェブサイトから楽天SCHDを積立設定する方法を紹介します。

設定条件は同じで、口座は新NISAの成長投資枠、積立額は月50,000円、決済手段は楽天キャッシュです。

説明が重複する箇所もありますが、復習のためにお役立てください。流れは次の7ステップです。

■楽天証券で「楽天SCHD」を買う方法【PC編】

順番に解説します。

STEP1:メニューから「投資信託」をクリック

楽天証券のPCサイトにログインしたら、上のメニューから「投資信託」をクリックしてください。

STEP2:「楽天SCHD」を探す

銘柄を探す方法はいくつかありますが、ここではファンド名の一部を入力して検索する方法を紹介します。

設定する銘柄は「楽天SCHD」なので、検索窓に「schd」と入力します(大文字と小文字は問わず)。

他の画面から検索すると「schd」と入力しても表示されないこともあるので、その場合は正式名称の「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」のワードの一部(「米国ファンド」「高配当株式」)で検索してみてください。

次のように「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」が表示されたら、銘柄名をクリックしましょう。

STEP3:「積立設定」から「成長投資枠」を選択

ファンドの画面が表示されたら、右下の「積立設定」をクリックしてください。(1回限りの)スポット買付をする場合は、左側の「購入」を選びます。

すると、「口座区分を選択してください」と表示されるので、ここでは「NISA成長投資枠」をクリックします。

STEP4:積立設定内容を入力する

ここから積立設定の内容を入力していきます。

① 引落口座と積立指定日を選択

引落方法(決済方法)は、ここでは「楽天キャッシュ(電子マネー)」を選択します。

すると、積立指定日を選ぶ画面が出てくるので、楽天キャッシュの場合は毎月1日~28日から任意の日にちを選んでください(ここでは「1日」を選択)。

② 積立金額を入力

積立金額は、楽天キャッシュ決済の場合は100円~50,000円の範囲内で入力します(ここでは「50,000円」)。

(オプション)「ポイント利用」の設定

ポイント利用コースには、「楽天ポイントコース」と「楽天証券ポイントコース」の2種類があります。

特別な理由がない限り、「設定する」から通常の楽天ポイントが貯まる「楽天ポイントコース」に変更しましょう。

また、ポイントを利用して投資する場合は、「設定する」から「ポイント利用」を「利用する」に変更して、利用ポイント数を入力します(ここでは「毎月1ポイント」)。

ポイントに関する設定が完了したら、「設定する」をクリックします。

③ 分配金コースを選択

分配金コースは「再投資型」と「受取型」のどちらかを選べますが、「楽天SCHD」は分配金が魅力なので、ここでは「受取型」を選択します。

④ 口座の選択

ここで再び口座選択の画面が出てくるので、「NISA成長投資枠」を選択し、「目論見書の確認へ」をクリックします。

STEP5:目論見書を確認する

目論見書(投資信託の説明書のようなもの)と約款が表示されたら、クリックして目を通してください。

閲覧すると、「同意して次へ」がクリックできるようになります。

STEP6:注文内容を確認する

注文内容が表示されたら、入力した設定内容を隅々まで確認しましょう。

STEP7:取引暗証番号を入力して「注文する」をクリック

間違いがなければ取引暗証番号を入力し、最後に「注文する」をクリックします。

次の画像のように、「積立設定を受け付けました」と表示されたら完了です。

「積立設定一覧へ」からは、現在積立設定しているすべての銘柄を確認できます。

筆者の新NISAの積立設定状況

\取引画面が見やすいと初心者にも評判/

4.「楽天SCHD」の5つのメリット

本章では、楽天SCHDを買う主なメリットを次の5つに絞ってお伝えします。

■「楽天SCHD」の主なメリット5つ

それぞれ解説します。

メリット①:分配金を年4回受け取れる

楽天SCHDは「2月・5月、8月・11月の各25日」の年4回が決算日となっており、分配金コースを「受取型」にしておくと、5営業日後に分配金が証券口座に振り込まれます。そのため、月によっては分配金の振り込みが翌月にずれ込むことがあります。

新NISAの成長投資枠では「毎月分配型」の投資信託は対象商品から除外されている一方、分配金を「年4回」や「奇数月」といった複数回受け取れるファンドは対象となっています。

そのため、将来のお金の不安に備えたじぶん年金作りとして楽天SCHDを買うのも選択肢の1つです。

メリット②:増配率が高い

ETF「SCHD」の2025年の配当利回りは3.82%だったので、SCHDに投資する投資信託「楽天SCHD」の分配金利回りも3.8%程度(税引前)になることが予想されます。

また、SCHDは「増配率」も高く、高配当ETFで人気の「VYM」よりも総じて高くなっているのが特徴です。

■「SCHD」と「VYM」の増配率の比較

| 増配率 | SCHD | VYM |

|---|---|---|

| 3年 | +6.52% | +2.86% |

| 5年 | +7.53% | +4.43% |

| 10年 | +10.24% | +5.52% |

上記の増配率データを見ると、SCHDの将来の配当利回りは2025年の3.82%よりも高くなり、楽天SCHDの保有残高の増加とともに受け取れる分配金も増えていくことが期待できます。

メリット③:基準価額の上昇も期待できる

ETF「SCHD」の株価は、3%を超える配当利回りと連続配当を裏付けとして、2011年の運用開始からなだらかに上昇しています。

これは、高配当株式は相場が暴落しても配当金がもらえる安心感から買われることが多く、下値に対する耐性が強いことが要因としてあげられます。

ましてやSCHDは過去5年間の「増配率」も重視しているので、増配期待から配当金を目当てにした買いが入りやすくなります。

したがって、米国ETF「SCHD」に投資する楽天SCHDも、「分配金の受け取りによるインカムゲイン」だけではなく、「投資信託の基準価額の上昇によるキャピタルゲイン」も期待できるということになります。

メリット④:新NISAの成長投資枠でも買える

楽天SCHDは、楽天証券の課税口座(特定口座もしくは一般口座)だけではなく、新NISAの「成長投資枠」でも購入できます(つみたて投資枠は購入不可)。

NISA口座で楽天SCHDを買付すると、本来は値上がり益に対してかかる約20%の税金が非課税になるだけでなく、受け取る分配金にかかる税金は外国課税の10%だけで済みます。

メリット⑤:特定口座で分配金を受け取ると、「二重課税調整」で税金が約20%に軽減される

メリットの5つ目は少し難しいので、結論だけ押さえておけば大丈夫です。

特定口座で楽天SCHDを買付すると、2020年から開始された「二重課税の調整」により、分配金を受け取るときの税金が従来の約30%から約20%に軽減されます。

特定口座とNISA口座での課税率を整理すると、次のようになります。

■口座の違いによる投資信託の「分配金」にかかる税金

- 特定口座:約20%

- NISA口座:約10%

詳しくは、楽天証券の公式サイト『投資信託等に係る二重課税調整について』をご覧ください。

\「楽天SCHD」が買えるのは楽天証券だけ/

5.「楽天SCHD」の3つのデメリット

メリットの次は、楽天SCHDに投資する前に知っておきたい注意点を3つ解説します。

■お知らせ

これまで楽天証券では、NISA口座では投資信託の分配金のコース変更(「再投資型」⇔「受取型」)ができない点がデメリットでした。

しかし、2025年6月22日からはNISA口座内での分配金のコース変更ができるようになり、より柔軟な投資戦略が可能になりました。

それぞれ解説します。

デメリット①:分配金を出すことで複利効果が減少する

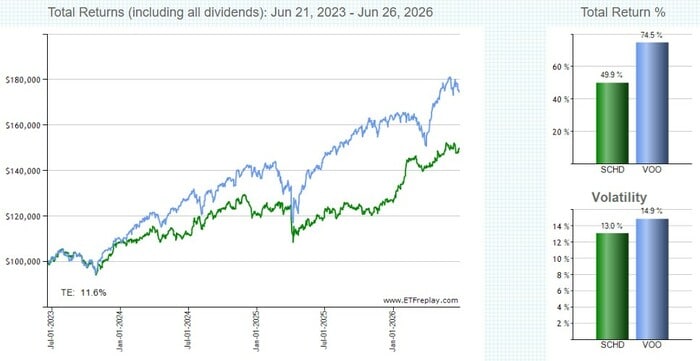

楽天SCHDは分配金だけではなく基準価額の上昇も期待できる投資信託ですが、株価の値上がり率は「S&P500指数」に連動するインデックスファンドよりは劣ります。

ETF「SCHD」とS&P500指数に連動するETF「VOO」の直近3年間の株価チャートを「ETFreplay.com」のツールを利用して比較してみましょう。

ご覧のように、水色の「VOO(S&P500指数)」のほうが緑色の「SCHD」よりもリターンが高いことがわかります。

この理由の1つに、S&P500指数をベンチマークにした「eMAXIS Slim米国株式(S&P500)」のようなファンドは、分配金が自動で再投資されることでお金がお金を生む複利効果が働き、株価が上昇しやすいことがあげられます。

一方、楽天SCHDのような分配金が出るファンドは分配金の分だけ基準価額が下落するのが一般的なので、複利効果は働きづらくなっています。

なお、初回分配金85円(2025年2月)の内訳より、楽天SCHDは収益調整金(過去の積立金のようなもの)の一部を取り崩して積極的に分配金を支払う方針であることが判明しています。これにより、利益の範囲内で分配金を支払う方針のSBI・SCHDより、楽天SCHDは基準価額が下がりやすい可能性があります。

デメリット②:購入できるのは楽天証券のみ

楽天SCHDが買えるのは、今のところ楽天証券のみです。今後、販路が拡大されるか注目です。

なお、楽天SCHDは楽天・プラスシリーズではないので、投資信託の月間平均保有残高に対して楽天ポイントが毎月付与される「投信残高ポイントプログラム」の対象外です。

■お知らせ

2024年12月20日より、SBI証券でもSCHDを投資対象にする投資信託『SBI・S・米国高配当株式ファンド(年4回決算型)』(愛称:S・米国高配当株式100)が買えるようになりました。

デメリット③:「再投資型」にすると分配金の再投資分もNISAの非課税枠を消費する

分配金コースを「再投資型」にするか「受取型」にするかに正解はありません。

ただし、NISA口座で「再投資型」を選ぶと分配金が自動でNISA口座で再投資され、その年のNISA(成長投資枠)の非課税枠を消費してしまう点に留意してください。

\NISA口座の開設数No.1(2026年1月時点)/

6.「楽天SCHD」の分配金のシミュレーション(参考)

ここまで楽天SCHDの特徴を解説してきましたが、最大の関心事は「いくら投資すると分配金をいくら受け取れるか」だと思います。

本章では、ETF「SCHD」の過去10年間の運用実績をもとに、月3万円、月5万円、月10万円を買付した場合に受け取れる分配金のシミュレーション結果をお伝えします。ただし、毎月の買付だと計算が複雑なので、年初に一括投資した場合の試算である点をご了承ください。

なお、過去の実績が将来もずっと続く保証はないので、増配率以外はやや保守的に見て次の数値を使って試算しています。

■シミュレーションに使った数値

- 分配金利回り:3.0%

- 増配率:+10%

- 株価成長率:+5%

- 初期投資額:なし

- 毎月の積立額:3万円、5万円、10万円

- 分配金の再投資:なし(受け取る)

- 分配金の税率:NISA口座は10%、課税口座は20.3%

結果は以下のとおりです。なお、NISA口座で月10万円を買付する場合は10年間で成長投資枠の上限額(1,200万円)に達するので、11年目以降は新規買付はできず、分配金の受け取りのみになります。

■「年間」で受け取れる分配金(単位:万円)

| 口座 | 毎月の 積立額 |

1年 | 3年 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|---|---|---|

| NISA 口座 |

3万円 | 0.9 | 3.3 | 6.4 | 18.5 | 40.0 | 77.6 |

| 5万円 | 1.6 | 5.5 | 10.7 | 30.9 | 66.9 | 129.4 | |

| 10万円 | 3.2 | 11.2 | 21.5 | 61.8 | 成長投資枠の上限1,200万円到達 により、新規の積立設定はなし |

||

| 特定 口座 |

3万円 | 0.8 | 2.9 | 5.7 | 16.4 | 35.5 | 68.7 |

| 5万円 | 1.4 | 4.9 | 9.5 | 27.3 | 59.2 | 114.6 | |

| 10万円 | 2.8 | 9.9 | 19.0 | 54.7 | 118.6 | 229.4 | |

ご覧のように、年間で受け取る分配金は加速度的に増えていき、NISA口座で月5万を積立設定した場合は、14~15年で年間60万円(月5万円)、19~20年で年間120万円(月10万円)の分配金を受け取れる試算になります。

ただし、年率+5%で順調に株価が成長することは難しいことに加えて、実際は毎月買付していくので、受け取れる分配金は上記の試算より少なくなるはずです。あくまでも参考程度にしてください。

年間いくらの分配金を受け取りたいかを考えて、計画的に毎月の積立額を決めることをおすすめします。

\最初に開く口座としてもおすすめ/

7. よくある質問【FAQ】

最後に、楽天SCHDに関するよくある質問に7つ回答します。本文と重複する箇所もありますが、復習にお役立てください。

Q1. ETF「SCHD」の運用会社は?

楽天SCHDの投資先であるETF「SCHD」は、米国のチャールズ・シュワブ・インベストメント・マネジメント・インクが運用しています。

日本には支店がないため楽天証券側が交渉を重ね、投資信託「楽天SCHD」を通じて投資することが実現しました。

Q2. 楽天SCHDは「SBI証券」でも買えますか?

楽天SCHDはSBI証券では取り扱っておらず、楽天証券でしか買えません。今後、販路が拡大されるか注目です。

Q3. 楽天SCHDの「分配金」はいつからもらえますか?

楽天SCHDの分配月は年4回(2月・5月・8月・11月)で、2025年2月の初回分配金は85円、5月は70円、8月は80円、11月は85円となり、1年間の合計は320円でした(1万口あたり)。

なお、楽天証券には「投信分配金自動振り込みサービス」があり、受け取った分配金を指定した金融機関に自動で出金することができます。

Q4. 楽天証券で「楽天SCHD」が表示されず、買えません。

「楽天SCHD」は通称で、正式名称は「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」なので、「米国ファンド」と検索すれば一発で表示されます。

Q5. 楽天SCHDは「特定口座」と「NISA口座」のどっちで買ったほうがいいですか?

正解はありませんが、NISAの非課税保有限度額に余裕があるなら、NISA口座のほうがおすすめです。受け取る分配金にかかる税金が外国課税の約10%だけで済みます。

他社でNISA口座を開設している人が楽天SCHDを買う場合は、楽天証券の特定口座で購入するしかありません。

Q6. 楽天SCHDの分配金コースは「再投資型」と「受取型」のどっちがいいですか?

正解はありませんが、分配金を定期的に受け取ることが投資するモチベーションにつながる人は「受取型」、複利効果で運用資産を効率よく増やしたい人は「再投資型」がおすすめです。

ただし、分配金の受取方法は変更(「再投資」⇔「受取」)できるので、たとえば60歳までは「再投資」にして複利効果で資産を最大化し、60歳以降は「受取」に変更してセミリタイアするなど、年齢に応じた投資戦略もできます。

なお、分配金を受け取らないのであれば、「楽天SCHD」のような分配金を受け取るかどうかを選べるファンドよりも、「オルカン」などの分配金が自動で再投資されるファンドのほうが資産を最大化できる可能性があります。

Q7. 米国ETFの「SCHD」はどこで買えますか?

米国の高配当ETF「SCHD」を取り扱っている国内の証券会社はありません。

8. まとめ

この記事では、楽天SCHDを楽天証券で買う方法を中心に、「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」の全貌を解説しました。

分配金を出す投資信託は純資産を切り崩して支払うタイプが多く、そのたびに基準価額が下落して値上がり益はあまり期待できませんでした。しかし、楽天SCHDは「連続配当」を裏付けとした買いが入りやすく、「株価上昇による利益」と「分配金の受け取り」の両方を目指すことができるのは大きな魅力です。

楽天SCHDの登場により、これまで王道だった「米国株式」や「全世界株式」のインデックスファンドで資産を最大化して定期的に取り崩す方法に加えて、分配金の受け取りによる将来の定期的な収入の確保につながります。

本記事を参考にして楽天SCHDへの理解を深め、あなたの資産運用の選択肢の1つとしてお役立てください。

\「楽天SCHD」が買えるのは楽天証券だけ/

口座数が国内証券会社(単体)ではトップとなる1,100万を突破し、20代や30代の若年層を中心に開設者が続出している楽天証券。SGO編集部は同社の社員に取材をして、人気の秘訣を伺いました。

2023年6月買付分より投資信託のクレカ積立のポイント還元率を引き上げた背景、「投信保有ポイント」復活の可能性についても触れているので、『【楽天証券社員インタビュー】投資のハードルを下げる数々の「業界のスタンダード」を作ってきた楽天証券が目指す姿とは?』からご確認ください。