『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「SBI・SCHD」は「SBI・S・米国高配当株式ファンド(年4回決算型)」の通称で、「分配金の受け取り」と「株価の値上がり益」の両方が期待できる投資信託です。

SBI証券のみで購入可能で、募集期間(2024年12月6日~12月19日)だけで596億円超の申し込みがあり、運用開始前から注目を集めました。

本記事では、

「SCHDはなぜ人気なの?」

「SBI証券ではどうやって買うの?」

「楽天証券で買えるSCHDとはどっちがおすすめ?」

のような疑問を持っている方に、「SBI・SCHD」のメリット・デメリットをはじめ、SBI証券で買う方法、「楽天SCHD」との違い、将来受け取れる分配金のシミュレーションなどを解説します。

最後まで読めば、SBI・SCHDの全貌がわかり、あなたの資産運用の選択肢を増やすことができます。配当金生活に興味がある方は、ぜひ参考にしてください。

\ SBIグループ全体の口座数は1,600万を突破/

■おことわり

「SBI・S・米国高配当株式ファンド(年4回決算型)」の愛称は「S・米国高配当株式100」ですが、本記事では通称で「SBI・SCHD」と表記しています。

〈目次〉

1.「SBI・SCHD」とは?

2. SBI証券での「SBI・SCHD」の買い方【スマホ】

3.「SBI・SCHD」のメリット5つ

4.「SBI・SCHD」のデメリット3つ

5.「SBI・SCHD」と「楽天SCHD」を比較…どっちがおすすめ?

6.「SBI・SCHD」の分配金シミュレーション

7. よくある質問

Q1.「SBI・SCHD」はいつから買えますか?

Q2. 注文画面で「SBI・SCHD」が表示されません。

Q3.「分配金」はいつからもらえますか?

Q4. 分配金は「再投資」と「受取」のどっちがいい?

Q5. 注文時に分配金の「再投資」「受取」を選べません。

Q6.「特定口座」と「NISA口座」はどっちがいい?

Q7.「一括投資」と「積立投資」はどっちがおすすめ?

8. まとめ

1.「SBI・SCHD」とは?

SBI証券で取り扱っている「SBI・SCHD」(正式名称は「SBI・S・米国高配当株式ファンド(年4回決算型)」)は、米国ETF「シュワブ・米国配当株式ETF(ティッカー:SCHD)」に投資することにより、「ダウ・ジョーンズUSディビデンド100インデックス」という指数に連動するように設計された投資信託です。

これまで米国ETF「SCHD」は、国内の証券会社では購入できませんでした。

しかし、2024年9月27日より「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」(通称:楽天SCHD)という投資信託を通じて買えるようになり、SNSなどで話題になりました。

この「楽天SCHD」は楽天証券でしか購入できませんでしたが、SBI証券は満を持して2024年12月20日から同じETF「SCHD」に投資する「SBI・SCHD」の販売を開始しました。

10,000円の基準価額で購入できる募集期間(12月6日~12月19日)だけで596億円超の申し込みがあり、SBI証券ユーザーにとっては待望の商品だったことがわかります。

本章では、①投資信託「SBI・SCHD」と②米国ETF「SCHD」のスペックから、SBI・SCHDの特色を見ていきます。

1.1. 投資信託「SBI・SCHD」のスペック

■投資信託「SBI・SCHD」の概要

| ファンド正式名称 |

SBI・S・米国高配当株式ファンド(年4回決算型) |

| 投資対象 | シュワブ・米国配当株式ETF(ティッカー:SCHD) |

| 連動する指数 | ダウ・ジョーンズUSディビデンド100インデックス |

| 基準価額 | 13,043円(2026年6月26日) |

| 純資産総額 | 2,423.30億円(2026年6月26日時点) |

|

信託報酬 (運用管理費用) |

0.1227%(税込) ※2025年5月20日より0.1238%から引き下げ ※ETFの経費率0.06%込み |

| 購入時手数料 | なし |

| 分配金利回り | データなし →ETF「SCHD」は3.82%(2025年) 参考:ETFの「VYM」は2.44%(2025年) |

| 分配月 | 3、6、9、12月の年4回 |

|

分配金 (1万口あたり) |

初回:62円(2025年6月25日) 2回目:85円(2025年9月29日) 3回目:90円(2025年12月29日) 4回目:95円(2026年3月30日) |

| 設定日 | 2024年12月6日(販売開始は12月20日) |

| 運用会社 | SBIアセットマネジメント |

| 購入できる証券会社 | SBI証券のみ |

| 新NISAの対応 | SBI証券の成長投資枠で購入可 |

SBI・SCHDを購入できるのはSBI証券だけで、課税口座(特定口座もしくは一般口座)の他にも新NISAの成長投資枠で買うこともできます(つみたて投資枠では購入不可)。

新NISAの成長投資枠では「毎月分配金」の投資信託は対象外ですが、分配金を「年4回」や「奇数月」など複数回出す投資信託は対象となっています。

1.2. 米国ETF「SCHD」のスペック

続いて、SBI・SCHDの投資対象となる米国ETF「SCHD」について解説します。

SBI・SCHDは運用が始まったばかりなので、リターンや分配金などのデータがありません。そのため、2011年から運用されている本家ETF「SCHD」の実績を知ることで、投資信託「SBI・SCHD」が今後どのようなパフォーマンスをあげるかを予想できます。

■米国ETF「SCHD」の概要

| 銘柄名 | シュワブ・米国配当株式ETF (ティッカー:SCHD) |

| 投資対象 | 米国株式 |

| 運用の基本方針 | 「ダウ・ジョーンズUSディビデンド100インデックス」 に連動する投資成果を目指す |

| 株価 | 32.090ドル(2026年6月26日) |

| 資産総額 |

964.31億ドル(2026年6月26日時点) |

| 経費率 | 0.06% |

| 配当金利回り | 3.82%(2025年) |

|

5年間の増配率 (配当成長率) |

+7.53%(14年連続増配中) |

| 配当金 | 3、6、9、12月の年4回 |

| トータル リターン |

1年:+28.7% |

| 運用開始日 | 2011年10月20日 |

| 運用会社 | チャールズ・シュワブ・インベストメント・マネジメント・インク |

米国ETF「SCHD」の最大の特徴は、「安定した配当収入(インカムゲイン)」と「株価上昇による値上がり益(キャピタルゲイン)」を両立している点です。

SCHDの銘柄選定基準は以下のようになっており、基準を満たした約100社の米国企業に投資しています。

■米国ETF「SCHD」の銘柄選定基準

- 10年連続配当(連続増配である必要はない)

- 時価総額が5億ドル以上

+

- キャッシュフロー・総負債比率

- ROE(自己資本利益率)

- 配当利回り

- 過去5年間の配当成長率

わかりやすく言えば、SCHDの投資対象は、財務基盤が強くて配当金を10年以上連続(過去5年間の増配率も重視)で出している規模が大きい会社ということになります。

高配当や連続増配の銘柄を集めたETFや投資信託は他にもありますが、SCHDは「連続配当」にも着目しています。一時的に配当利回りが高い銘柄や、財務基盤が弱いにもかかわらず無理して増配を続けている銘柄は除いています。

その結果、米国S&P500指数ほどではありませんが、SCHDの株価は2011年の設定から右肩上がりとなっており、14年間で約3.3倍に成長しています(SCHDは2024年10月10日に1株を3株にする株式分割を実施)。

このように、SCHDに投資すると「配当金」と「株価成長」の両方を期待できます。

ちなみに、配当利回りが高いことで人気の米国ETFに「VYM」がありますが、VYMの増配率(過去3年間)が+2.86%なのに対して、SCHDの増配率(過去3年間)は+6.52%となっているのもポイントです。

・米国ETF「SCHD」の構成銘柄上位10社

約100社で構成されているSCHDの上位10銘柄は、次のようになっています。

■「SCHD」の構成上位10銘柄(2026年6月27日時点)

| 銘柄名 | ティッカー | 比率 | |

| 1 |

ユナイテッドヘルス・グループ |

UNH | 4.49% |

| 2 | メルク | MRK | 4.44% |

| 3 |

ホームデポ |

HD | 4.41% |

| 4 | アボット・ラボラトリーズ | ABT | 4.27% |

| 5 | プロクター・アンド・ギャンブル | PG | 4.21% |

| 6 | アムジェン | AMGN | 4.19% |

| 7 | コカ・コーラ | KO | 4.01% |

| 8 | ベライゾン・コミュニケーションズ | VZ | 3.95% |

| 9 | ペプシコ | PEP | 3.92% |

| 10 | テキサス・インスツルメンツ | TXN | 3.66% |

ご覧のように、1社あたりの比率は4%程度となっており、特定の1社の株価変動がETFの価格に与える影響は軽微です。

また、SCHDの構成銘柄にはグーグルやアップル、メタ、アマゾン、マイクロソフト、エヌビディアなどのS&P500指数では主力のハイテク銘柄は含まれておらず、成長株より割安株が多いのも特徴の1つです。

そのため、資産形成は「米国株式」のインデックスファンドを主軸にしつつ、「SBI・SCHD」をポートフォリオに組み入れることで銘柄分散をすることもできます。

・米国ETF「SCHD」のセクター別投資割合

ETF「SCHD」の業種別の投資割合を「Seeking Alpha」のサイトを使って調べると、次のようになっています。

円グラフを見ると、SCHDは1業種あたり20%程度以下の割合でバランスよく投資されていることがわかります。

そして、「ヘルスケア(黄色)」や「生活必需品(緑色)」などのディフェンシブ系の割合が多く、株価が景気に左右されにくいのが特徴となっています。

\ 「SBI・SCHD」が買えるのはSBI証券だけ/

2. SBI証券での「SBI・SCHD」の買い方【スマホ】

SBI・SCHDのファンドの特徴を把握したところで、SBI証券でSBI・SCHDをスマホ専用サイトで買う手順を紹介します。ここでは、3万円を現金決済で金額指定(スポット買付)したときの画像を使って解説します。

■ワンポイントアドバイス

SBI証券の場合、「積立買付」もしくは「口数買付(スポット買付)」を選ぶと、最初は「再投資型」を選んだものとして買付が実行されます。

「受取型」にするには、受渡し完了後(約定日から3営業日)に保有証券一覧から該当銘柄を選択し、分配金受取方法を「受取型」に変更しましょう。

一方、「金額指定(スポット買付)」の場合は、注文入力時に「再投資型」「受取型」を選択することができます。

SBI証券のスマホサイトでSBI・SCHDを買う流れは、次の5ステップです。

■SBI証券での「SBI・SCHD」の買い方【スマホ】

- ログイン後、「投資信託 新取引サイト」に進む

- ファンドを探して、該当銘柄をタップ

-

「買付」をタップして注文内容を入力

→金額指定の場合はここで分配金の受取方法を選択する - 取引パスワードを入力する

- 注文内容を確認後、「注文発注」をタップ

順番に解説します。

STEP1:ログイン後、「投資信託 新取引サイト」に進む

SBI証券のスマホ専用サイトにログインします。

クイックメニューから、「投資信託トップ」をタップしてください。

「投資信託 新取引サイト」に進みます。

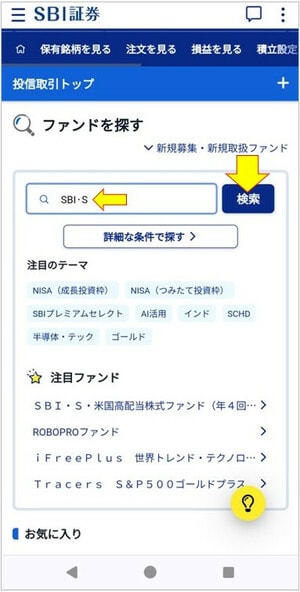

STEP2:ファンドを探して、該当銘柄をタップ

投信取引のトップ画面から少し下にスクロールすると「ファンドを探す」のメニューがあるので、検索窓に「SBI・S」と入力して右側の「検索」をタップしてください(「詳細な条件で探す」など、他にも探し方はあります)。

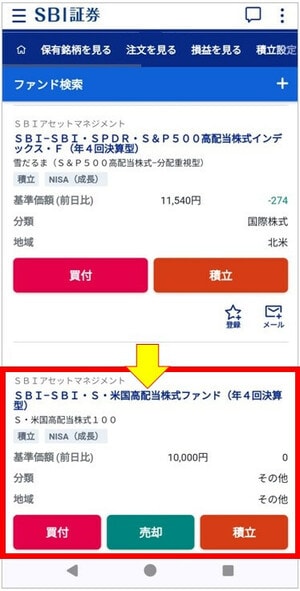

すると、ファンド名に「SBI・S」の入った銘柄一覧が表示されるので、「SBI・S・米国高配当株式ファンド(年4回決算型)」をタップしてください。なお、「SBI・SCHD」は通称なので、「SCHD」で検索しても表示されません。

STEP3:「買付」をタップして注文内容を入力する

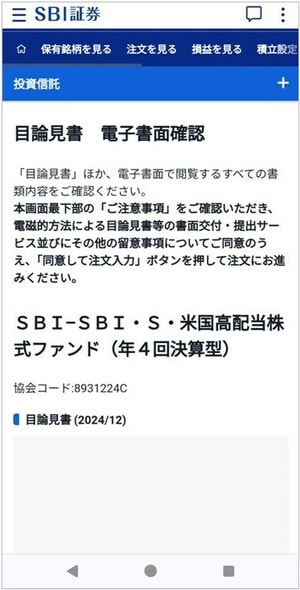

ファンドの基準価額や概要などの情報が載った画面が表示されるので、必要に応じてチェックしましょう。そして、「買付」をタップしてください。

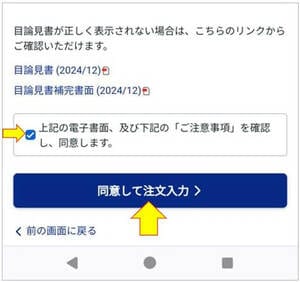

すると、その銘柄を初めて注文する場合は目論見書(投資信託の説明書のようなもの)と補完書面が表示されます。

目を通して「同意します」にチェックを入れて、「同意して注文入力>」をタップしてください。

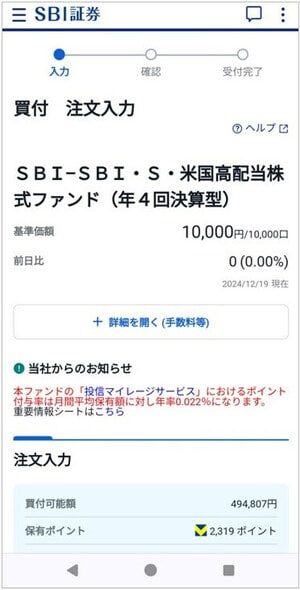

「SBI・S・米国高配当株式ファンド(年4回決算型)」の注文画面が表示されるので、入力していきましょう。

順番に解説します。

① 取引種別

現金決済のスポット買付の場合は、「金額買付」「口数買付」から選べます。ここでは「金額指定」を選択します。

② 預り区分

どの口座で買付するかを選択します。SBI証券でNISA口座を開設している場合は、ここに「NISA」も表示されます。

③ 買付金額

買付金額を入力します(最低100円以上)。ここでは「30,000円」にします。

④ ポイント利用

SBI証券では、VポイントとPontaポイントに限り、投資信託の買付にポイントを利用できます。必要に応じて入力しましょう。

⑤ 分配金受取方法

「金額指定」を選んだ場合、注文時に分配金受取方法を「再投資」と「受取」のどちらかを選択できます(「積立買付」もしくは「口数買付」の場合は選択画面が表示されず、最初は「再投資」を選んだものとして扱われます)。

ここでは「再投資」を選びます。

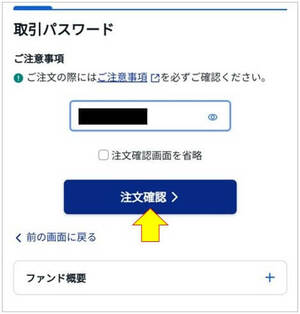

STEP4:取引パスワードを入力する

すべて入力したら、取引パスワード(ログインパスワードとは異なる)を入力して「注文確認」をタップします。

STEP5:注文内容を確認後、「注文発注」をタップして完了

注文内容を上から下まで確認したら、最後に「注文発注」をタップします。

次の画面のように、「ご注文を受付いたしました」と表示されたら完了です。

確認や取消をする場合は、その下の「注文照会」から行います。

\ 「SBI・SCHD」が買えるのはSBI証券だけ/

3.「SBI・SCHD」のメリット5つ

本章では、SBI・SCHDに投資する一般的なメリットを次の5つに絞ってお伝えします(楽天SCHDにはない、SBI・SCHD特有のメリットは5章で解説します)。

■「SBI・SCHD」の主なメリット5つ

それぞれ解説します。

メリット①:分配金を年4回受け取れる

SBI・SCHDの決算日は「3月・6月、9月・12月の各28日」の年4回となっており、分配金の受取方法を「受取」にした場合、決算日の翌日にSBI証券の口座に分配金が入金されます。

そのため、「定期的な収入を得たい」「将来、年金以外にも不労所得があったら安心」という方には、SBI・SCHDは特におすすめです。

なお、SBI証券の「投信分配金自動振込サービス」を利用すると、振り込まれた分配金を指定した金融機関の口座に自動で振り込むこともできます。

メリット②:増配率も高い

米国ETF「SCHD」の配当利回りは3.82%(2025年)となっており、SCHDに投資する投資信託「SBI・SCHD」の分配金利回りも3.8%程度(税引前)になることが予想されます。

さらに、SCHDは「増配率」も高く、高配当で人気の米国ETF「VYM」よりも総じて高くなっているのが特徴です。

■「SCHD」と「VYM」の増配率の比較

| 増配率 | SCHD | VYM |

|---|---|---|

| 3年 | +6.52% | +2.86% |

| 5年 | +7.53% | +4.43% |

| 10年 | +10.24% | +5.52% |

上記の増配率データを見ると、SCHDの将来の配当利回りは2025年の3.82%よりも高くなり、SBI・SCHDの保有残高の増加とともに受け取れる分配金も増えていくことが期待できます。

メリット③:基準価額の上昇も期待できる

米国ETF「SCHD」の株価は、3%超の配当利回りと連続配当を裏付けとして、2011年の運用開始からなだらかに上昇しています。

これは、高配当株式は相場が暴落しても配当金がもらえる安心感から買われることが多く、下値に対する耐性が強いことが要因としてあげられます。

ましてやSCHDは過去5年間の「増配率」も重視しているので、増配期待から配当金を目当てにした買いが入りやすくなります。

そのため、米国ETF「SCHD」に投資するSBI・SCHDも、「分配金の受け取りによるインカムゲイン」だけではなく、「投資信託の基準価額の上昇によるキャピタルゲイン」も期待できるということになります。

メリット④:新NISAの成長投資枠でも買える

SBI・SCHDは、SBI証券の課税口座(特定口座もしくは一般口座)だけではなく、新NISAの「成長投資枠」でも購入できます(つみたて投資枠では購入不可)。

NISA口座でSBI・SCHDを買付すると、本来は値上がり益に対してかかる約20%の税金が非課税になるうえ、受け取る分配金にかかる税金は外国課税の10%だけで済みます。

メリット⑤:特定口座で分配金を受け取ると「二重課税調整」で税金が約20%に軽減される

メリットの5つ目は少し難しいので、結論だけ押さえておけば十分です。

SBI証券の特定口座でSBI・SCHDを買付すると、2020年から開始された「二重課税の調整」により、分配金を受け取るときの税金が従来の約30%から約20%に軽減されます。

特定口座とNISA口座での課税率を整理すると、次のようになります。

■口座の違いによる投資信託の「分配金」にかかる税金

- 特定口座:約20%

- NISA口座:約10%

分配金が多くなると税率の違いによって受取額も変わってくるので、どの口座でいくら買付するかの方針を決めてから計画的に投資しましょう(分配金の受け取りシミュレーションは6章で解説)。

\「SBI・SCHD」が買えるのはSBI証券だけ/

4.「SBI・SCHD」のデメリット3つ

メリットの次は、SBI・SCHDに投資する前に知っておきたい注意点を3つお伝えします。

それぞれ解説します。

デメリット①:分配金が出ることで複利効果が薄れる

SBI・SCHDは分配金だけではなく基準価額の上昇も期待できる投資信託ですが、株価の値上がり率は「S&P500指数」に連動するインデックスファンドよりは劣ります。

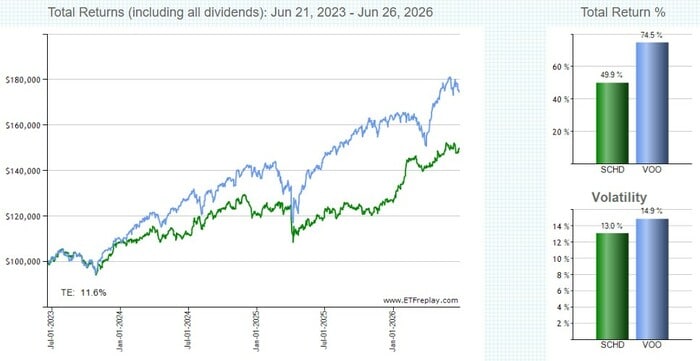

米国ETF「SCHD」とS&P500指数に連動する米国ETF「VOO」の直近3年間の株価チャートを「ETFreplay.com」のツールを利用して比較してみましょう。

ご覧のように、水色の「VOO(S&P500指数)」のほうが緑色の「SCHD」よりもリターンが高いことがわかります。

この理由の1つに、S&P500指数をベンチマークにした「eMAXIS Slim米国株式(S&P500)」のようなファンドは、分配金が自動で再投資されることでお金がお金を生む複利効果が働き、株価が上昇しやすい傾向があるからです。

一方、SBI・SCHDのような分配金が出るファンドは分配金の分だけ基準価額が下落するのが一般的なので、複利効果は働きづらくなっています。

ただし、米国ETF「SCHD」は配当金を年4回出しても株価が上昇している点に凄みを感じます。

デメリット②:購入できるのはSBI証券のみ

SBI・SCHDが買えるのは、今のところSBI証券のみです。SBI証券の口座を持っていない人は、これを機に口座開設を検討しましょう。

なお、楽天証券でも同じ米国ETF「SCHD」に投資する「楽天SCHD」を買うことができますが、信託報酬はSBI・SCHDより0.06%程度高くなっています(「SBI・SCHD」と「楽天SCHD」の比較は5章で解説)。

デメリット③:「再投資型」にすると、分配金の再投資分もNISAの非課税枠を消費する

分配金の受取方法を「再投資」にするか「受取」にするかに正解はありません。

ただし、NISA口座で「再投資」を選ぶと分配金が自動でNISA口座で再投資され、その年のNISAの成長投資枠を消費してしまう点に注意してください。

\ 「SBI・SCHD」が買えるのはSBI証券だけ/

5.「SBI・SCHD」と「楽天SCHD」を比較…どっちがおすすめ?

2024年9月27日より楽天証券で「楽天SCHD」が買えるようになってから、初めて「SCHD」の存在を知った人も多いはずです(筆者もその1人です)。

そこで気になるのが、「SBI・SCHD」と「楽天SCHD」の違いや、どっちを買ったほうがいいのか?ということだと思います。

まずは比較表で見てみましょう。

■「SBI・SCHD」と「楽天SCHD」の違い

| 愛称 | SBI・SCHD | 楽天SCHD |

| ファンド名 |

SBI・S・ |

楽天・シュワブ・ |

| 投資対象ETF |

シュワブ・米国配当株式ETF(ティッカー:SCHD) |

|

|

信託報酬(年率) (①) |

0.1227%(税込) | 0.1238%(税込) |

|

投信保有ポイント の付与率(②) |

年率0.022% (投信マイレージ) |

なし |

|

実質コスト (①-②) |

0.1007% | 0.1238% |

| 決算日 (分配月) |

3、6、9、12月の各28日 ※2025年9月より変更 |

2、5、8、11月の各25日 |

| 設定日 | 2024年12月6日 | 2024年9月18日 |

| 運用会社 | SBIアセットマネジメント | 楽天投信投資顧問 |

| 購入できる証券会社 | SBI証券 | 楽天証券 |

ご覧のように、「SBI・SCHD」と「楽天SCHD」の投資先は同じですが、細かい点で異なることがわかります。

本章では、「楽天SCHD」にはなくて「SBI・SCHD」だけのメリットを3つ紹介します。

「SBI・SCHD」特有のメリット①:信託報酬が安い

最新の信託報酬(投資信託の運用や管理にかかるコスト)は、楽天SCHDが0.1238%(年率)である一方、SBI・SCHDは0.1227%(年率)となっており、SBI・SCHDのほうが0.0011%安くなっています。

信託報酬は投資信託の「保有残高」に対してかかるので、信託報酬の違いは投資信託の保有年数と保有額が増えるにつれて大きなコスト差となって表れます。

「SBI・SCHD」特有のメリット②:投信保有ポイントがつく

投資信託の平均保有残高に対して毎月付与されるのが投信保有ポイントで、SBI証券の「投信マイレージ」では、SBI・SCHDのポイント付与率は0.022%(年率)となっています。SBI・SCHDの信託報酬は0.1227%(年率)なので、実質的なコストは0.1007%(=0.1227%-0.022%)まで小さくなります。

一方、楽天証券にも「投信残高ポイントプログラム」はありますが、対象銘柄は楽天・プラスシリーズの6銘柄のみで、楽天SCHDは対象外です。

楽天証券には「資産形成ポイント(ハッピープログラム)」もありますが、毎月末時点の投資信託の残高が初めて一定の金額に到達した場合のみ所定の楽天ポイントが付与される仕組みなので、ポイントはほとんど貯まりません。

楽天証券の「資産形成ポイント(ハッピープログラム)」

「SBI・SCHD」特有のメリット③:利益の範囲内で分配金を出すので基準価額が下がりにくい

SBI・SCHDの1万口あたりの初回分配金は62円(2025年6月)となり、同時期の楽天SCHDの分配金70円(2025年5月)より少なくなりました。

しかし、分配金の内訳より、楽天SCHDは収益調整金(過去の積立金のようなもの)の一部を取り崩して積極的に分配金を支払っている一方、SBI・SCHDは利益の範囲内で分配金を支払っていることが判明しました。

分配金が出ると投資信託の基準価額はその分だけ下がるのが一般的なので、SBI・SCHDは基準価額の下落を最小限に抑えながら堅実な運用を目指す方針であることがわかります。

\ 「SBI・SCHD」が買えるのはSBI証券だけ/

6.「SBI・SCHD」の分配金シミュレーション

ここまでSBI・SCHDの特徴を解説してきましたが、最大の関心事は「いくら投資すると分配金をいくら受け取れるか」だと思います。

本章では、米国ETF「SCHD」の過去10年間の運用実績をもとに、月3万円、月5万円、月10万円を買付した場合に受け取れる分配金のシミュレーション結果をお伝えします。ただし、毎月の買付だと計算が複雑なので、年初に一括投資した場合の試算である点をご了承ください。

数値は、増配率(+10%)以外は保守的に見て低めにしています。また、分配金の受取方法は、複利効果を期待して「再投資」を選択します。

■シミュレーションに使った数値

- 分配金利回り:3.0%

- 増配率:+10%

- 株価成長率:+5%

- 初期投資額:なし

- 毎月の積立額:3万円、5万円、10万円

- 分配金の再投資:する(受け取らない)

- 分配金の税率:NISA口座は10%、課税口座は20.3%

結果は以下のとおりです。なお、NISA口座で月10万円を買付する場合は10年間で成長投資枠の上限額(1,200万円)に達するので、11年目以降は新規買付はできず、分配金の受け取りのみになります。

■「年間」で受け取れる分配金(単位:万円)

| 口座 | 毎月の 積立額 |

1年 | 3年 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|---|---|---|

| NISA 口座 |

3万円 | 0.9 | 3.4 | 6.8 | 21.8 | 54.6 | 129.2 |

| 5万円 | 1.6 | 5.7 | 11.4 | 36.4 | 91.2 | 215.6 | |

| 10万円 | 3.5 | 11.4 | 22.8 | 72.8 | 成長投資枠の上限1,200万円到達 により、新規の積立設定はなし |

||

| 特定 口座 |

3万円 | 0.8 | 3.0 | 6.0 | 18.9 | 46.6 | 107.9 |

| 5万円 | 1.4 | 5.0 | 10.0 | 31.6 | 77.9 | 179.8 | |

| 10万円 | 2.8 | 10.1 | 20.0 | 63.3 | 155.9 | 360.0 | |

ご覧のように、年間で受け取る分配金は加速度的に増えていきます。

特定口座で月3万を積立設定した場合は、7~8年で年間12万円(月1万円)、14~15年で年間36万円(月3万円)、17~18年で年間60万円(月5万円)の分配金を受け取れる試算です。

ただし、年率+5%で株価が安定して上昇し続ける保証はないことに加えて、実際は毎月買付していくので、上記の試算より少なくなるはずです。あくまでも参考程度にしてください。

年間いくらの分配金を受け取れたら生活が楽になりそうかを考えて、毎月の積立額を計画的に決めましょう。

\ 「SBI・SCHD」が買えるのはSBI証券だけ/

7. よくある質問【FAQ】

最後に、SBI・SCHDに関するよくある質問に7つ回答します。本文と重複する箇所もありますが、復習にお役立てください。

Q1.「SBI・SCHD」はいつから買えますか?

2024年12月20日からSBI証券で買えるようになりました。

Q2. 注文画面で「SBI・SCHD」が表示されない場合は?

「SBI・SCHD」は通称なので、銘柄検索で「SCHD」と入力してもヒットしません。

正式名称は「SBI・S・米国高配当株式ファンド(年4回決算型)」なので、「SBI・S」や「米国高配当株式」で検索し、一覧から「SBI・SCHD」を選びましょう。

Q3. SBI・SCHDの「分配金」はいつからもらえますか?

SBI・SCHDの分配月は「3・6・9・12月」の年4回ですが、初回の受け取りは2025年6月でした。

分配金がSBI証券の口座に実際に入金されるのは、3、6、9、12月の各28日(決算日)の5営業日後です(2025年9月より、決算日を各19日から各28日に変更)。

Q4. 分配金の受取方法は「再投資」と「受取」のどっちがいいですか?

正解はありませんが、分配金を定期的に受け取ることが投資するモチベーションにつながる人は「受取」、複利効果で運用資産を効率よく増やしたい人は「再投資」がおすすめです。

ただし、分配金の受取方法は変更(「再投資」⇔「受取」)できるので、たとえば60歳までは「再投資」にして複利効果で資産を最大化し、60歳以降は「受取」に変更してセミリタイアするなど、年齢に応じた投資戦略も可能です。

Q5. 注文時に分配金を「再投資」するか「受取」にするか選べないのはなぜ?

SBI証券の場合、投資信託の「積立買付」もしくは「口数買付」を選ぶと、最初は分配金の「再投資」を選んだものとして買付が実行されます。

「受取」にしたい場合は、受渡し完了後(約定日から3営業日)に保有証券一覧から該当銘柄を選択し、分配金受取方法を「受取」に変更してください。

一方、投資信託の「金額指定」の場合は、注文入力画面に分配金受取方法として「再投資」「受取」を選択するチェックボックスが表示され、注文時にどちらかを選ぶことができます。

Q6.「特定口座」と「NISA口座」ではどっちで買ったほうがいいですか?

正解はありませんが、NISAの非課税限度額に余裕があるなら、NISA口座での購入も一案です。受け取る分配金にかかる税金が外国課税の約10%だけで済みます。

他社でNISA口座を開設している人は、SBI証券では課税口座(特定口座もしくは一般口座)でしかSBI・SCHDを購入できません。

Q7.「一括投資」と「積立投資」はどっちがおすすめですか?

正解はありませんが、一括投資のほうが購入後に基準価額が大きく下落することなく上昇すれば、値上がり益に加えて早くから分配金を受け取れるので、お金に余裕のある人にはいいかもしれません。

ただし、値動きを予想することはできないため、毎月一定額を積み立てることで購入価格を平準化するドル・コスト平均法による積立投資のほうが相場の急落に備えやすく、特に初心者におすすめです。

8. まとめ

この記事では、SBI・SCHDをSBI証券で買う方法を中心に、「SBI・S・米国高配当株式ファンド(年4回決算型)」の全貌を解説しました。

SBI証券はSBI・SCHD以外にも分配金を年4回受け取れるファンドの商品ラインナップが充実しており、組み合わせることにより、分配金をほぼ毎月受け取る仕組みを作ることもできます。

本記事を参考にしてSBI証券で資産形成を始めて、将来のお金の不安に備えましょう。

\ 資産形成を始めるなら/

グループ全体の口座開設数が1,600万(2026年5月1日時点)を突破し、個人投資家に人気のSBI証券。SGO編集部では、SBI証券の社員に独占取材をして、同社の魅力をたっぷり伺いました。

2023年9月30日発注分から実施している「国内株式売買手数料の無料化」についても言及しているので、『【SBI証券社員インタビュー】「貯蓄から投資へ」の流れを受けて、オンライン総合証券が取り組んでいること』からぜひご覧ください。