『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

楽天証券の「投信残高ポイントプログラム」は、投資信託の月間平均保有残高に応じて楽天ポイントが付与されるサービスです。

対象銘柄は6本のみですが、該当銘柄を保有していると毎月ポイントを獲得しながらお得に運用できます。

本記事では、

「対象の銘柄は?」

「ポイントはどれくらい貯まるの?」

「SBI証券の『投信マイレージ』とどっちがお得?」

という疑問をお持ちの人をはじめ、「楽天証券は投信保有ポイントが少ない」という理由で他社への変更を検討していた人は、ぜひ最後までお読みください。

新NISAで購入できるファンドもポイント還元の対象になっているので、楽天証券で本格的に資産形成に取り組もうと考えている人にもおすすめです。

\国内(証券単体)最多の1,400万口座(2026年4月時点)/

〈目次〉

1.「投信残高ポイントプログラム」とは?

2.「投信残高ポイントプログラム」のメリット3つ

3.「投信残高ポイントプログラム」のデメリット3つ

4. SBI証券の「投信マイレージ」との違いは?

5. よくある質問

Q1. iDeCoで保有している分も対象になる?

Q2.「楽天・プラス・オルカン」と「楽天・プラス・S&P500」はどっちがおすすめ?

Q3.「楽天・プラス・オルカン」と「楽天VT」、「楽天・プラス・S&P500」と「楽天VTI」の違いは?

Q4. 楽天キャッシュで買付をしても対象になる?

Q5.「楽天SCHD」も対象ですか?

6. まとめ

1. 楽天証券の「投信残高ポイントプログラム」とは?

楽天証券の「投信残高ポイントプログラム」は、投資信託の月間平均保有残高に対して楽天ポイントが毎月還元されるサービスです。

詳しく解説します。

1.1. 対象銘柄の信託報酬とポイント還元率

「投信残高ポイントプログラム」の対象銘柄は「楽天・プラスシリーズ」の6本。どれも資産形成に適した低コストのインデックスファンドで、信託報酬からポイント還元率を引いた「実質コスト」は以下のとおりです。

■「投信残高ポイントプログラム」の対象銘柄

| 対象ファンド | 信託報酬率 (税込・年率) |

ポイント還元率 (年率) |

実質コスト | 純資産※ |

|---|---|---|---|---|

|

楽天・プラス・オールカントリー株式インデックス・ファンド |

0.0561% | 0.017% | 0.0391% | 8,804.83億円 |

|

楽天・プラス・S&P500インデックス・ファンド |

0.077% | 0.028% | 0.049% | 1兆0,782.12億円 |

|

楽天・プラス・先進国株式(除く日本)インデックス・ファンド |

0.088% | 0.033% | 0.055% | 220.16億円 |

|

楽天・プラス・日経225インデックスファンド |

0.132% | 0.053% | 0.079% | 856.60億円 |

|

楽天・プラス・NASDAQ-100インデックス・ファンド |

0.198% | 0.05% | 0.148% | 2,589.98億円 |

|

楽天・プラス・SOXインデックス・ファンド |

0.176% | 0.05% | 0.126% | 506.89億円 |

※純資産は、2026年6月8日時点のデータ

どのファンドも楽天証券が取り扱う同じ指数に連動する投資信託のなかでは信託報酬(投資信託の運用や管理にかかるコスト)が最安となっており、競合他社の同ファンドと比べてもコスト面で優位性が高いのが特徴です。

1.2. 獲得できるポイントの計算式

投信残高ポイントプログラムでもらえるポイント数は、次の計算式で算出できます。ただし、自分で計算しなくても毎月自動で付与されるので、覚える必要はありません。

■「投信残高ポイントプログラム」の計算式

「(月間平均保有金額×ポイント還元率)÷365日×月間日数」の各ファンドの合計

たとえば、「楽天・プラス・オルカン」を100万円分保有していた場合、1ヵ月(30日と仮定)で獲得できるポイント数は次のように計算します。

(100万円×ポイント還元率0.017%)÷365日×30日≒13.9P

※小数点以下は切り捨てなので「13P」

「100万円の保有でたったの13ポイント?」と思う人もいるかもしれませんが、ポイントはあくまでも“おまけ”と考えましょう。投資の本来の目的は、値上がり益を狙うことです。「もらえないよりはマシ」くらいの気持ちでいると、精神的にも楽になります。

【補足】新NISAでの獲得ポイントをシミュレーション

新しいNISA(以下、新NISA)の「つみたて投資枠」では、月10万円まで投資信託の積立買付ができます。

しかし、月10万円を投資できる人は少ないので、ここでは毎月5万円を「楽天・プラス・S&P500」で30年間積立買付したときに、投信残高ポイントプログラムで何ポイントを獲得できるかを試算します(ポイント還元率は0.028%)。

なぜ30年間なのかというと、新NISAの非課税保有限度額が1,800万円なので、月5万円を積み立てると30年間で満額になるからです。

■ポイント獲得シミュレーション

| 楽天・プラス・S&P500 | 1年 | 5年 | 10年 | 15年 | 20年 | 30年 |

|---|---|---|---|---|---|---|

| 投資信託の保有残高 | 60万円 | 300万円 | 600万円 | 900万円 | 1,200万円 | 1,800万円 |

| 投信残高ポイントプログラム で獲得できる累計ポイント数 |

91 ポイント |

2,135 ポイント |

8,470 ポイント |

19,005 ポイント |

33,740 ポイント |

75,810 ポイント |

ご覧のように、保有残高が増えるにつれて獲得できるポイントは増加し、30年間で約75,000ポイントを獲得できることになります。

ただし、この結果はあくまでも投資信託の価格がずっと変わらないと仮定したもので、楽天・プラス・S&P500の基準価額が上昇して投信保有残高が増加すれば、もらえるポイント数も当然増えます。

あくまでも目安であり、必ずしも上記のポイント数が還元されるとは限りません。

1.3. ポイント付与のタイミング

投信残高ポイントプログラムで獲得したポイントは翌々月末に還元されます。

5月分なら、7月末に付与されるということです。気長に待ちましょう。

\取引画面が見やすいと初心者にも評判/

2. 楽天証券の「投信残高ポイントプログラム」のメリット3つ

投信残高ポイントプログラムの全体像を説明したところで、ここでは主なメリットを3つお伝えします。

それぞれ解説します。

メリット①:積立時とダブルで楽天ポイントが貯まる

楽天証券でポイントが貯まる仕組みには、楽天カードで投資信託の積立額を決済すると0.5~最大2%の楽天ポイントが還元される「楽天カードクレジット決済」もあります(その他にも電子マネー「楽天キャッシュ」を利用した決済方法もあり)。

そのため、楽天証券でキャッシュレス決済で投信積立をすると、「積立時」と「保有時」の2つの局面でポイントを貯めながら資産形成に取り組むことができます。

\新規入会&3回利用で5,000P/

メリット②:投資信託の保有コスト削減につながる

信託報酬は運用会社が決めているので、同じファンドであれば、どの金融機関で買ってもコストは同じです。

そのため、楽天証券のような投信保有残高に対してもポイントが還元されるサービスがある証券会社を利用すると、ポイント還元分だけ信託報酬の引き下げと同じ効果が見込めます。

1ヵ月だとわずかな違いかもしれませんが、年数が経過するにつれて獲得できるポイント数も増えていくので、間接的に投資信託の保有コストの削減につながります。

メリット③:新NISA口座でも還元される

楽天証券の投信残高ポイントプログラムは、課税口座(特定口座・一般口座)、未成年口座、IFA口座で保有していた分に加えて、新NISA口座で保有する分もポイント付与の対象となっています。

NISA(少額投資非課税制度)は、投資で利益が出た場合に本来は約20%かかる税金が非課税になるお得な制度です。

そのため、楽天証券であれば、新NISAで資産を増やしつつ、獲得した楽天ポイントを生活費の足しにしたり、ポイント投資に利用したりすることもできます。

\NISA口座の開設数No.1(2026年1月時点)/

3. 楽天証券の「投信残高ポイントプログラム」のデメリット3つ

メリットの次は、投信残高ポイントプログラムを利用するときの注意点も把握しておきましょう。

ただし、デメリットがあるからといって、楽天証券を使わない決定的な理由にはなりません。

それぞれ解説します。

デメリット①:対象銘柄が6本のみ

楽天証券の「投信残高ポイントプログラム」の対象銘柄は、次の6本です。

- 楽天・プラス・オールカントリー株式インデックス・ファンド

- 楽天・プラス・S&P500インデックス・ファンド

- 楽天・プラス・先進国株式(除く日本)インデックス・ファンド

- 楽天・プラス・日経225インデックス・ファンド

- 楽天・プラス・NASDAQ-100インデックス・ファンド

- 楽天・プラス・SOXインデックス・ファンド

投信残高にポイントを付与するサービスは、SBI証券、松井証券、マネックス証券、三菱UFJ eスマート証券などでも実施しています。

そして、基本的にはその証券会社が取り扱うほぼすべての銘柄がポイント還元の対象となっています。

楽天証券は厳選した銘柄をポイント付与の対象にしているといえますが、人によっては物足りなさを感じるかもしれません。今後、対象銘柄が拡大されることに期待しましょう。

デメリット②:既存の「資産形成ポイント」と併用できない

楽天証券には「投信残高ポイントプログラム」とは別に「資産形成ポイント(ハッピープログラム)」があり、こちらは毎月末時点の投資信託の残高が初めて一定の金額に到達した場合のみ所定の楽天ポイントが付与されます。

既存の「資産形成ポイント(ハッピープログラム)」

ただし、この資産形成ポイントと投信残高ポイントプログラムは併用できません。つまり、投信残高ポイントプログラムの対象となる6銘柄の保有残高に、既存のプログラムの残高を含めることができません。

しかし、既存の資産形成ポイント(ハッピープログラム)は投信保有残高が2,000万円に達しても、獲得できるポイント数は累計2,090ポイントにしかなりません。

そのため、楽天・プラスシリーズで扱っている銘柄と運用方針が同じ投資信託の購入を検討している場合は、楽天・プラスシリーズの銘柄を購入したほうが獲得できるポイントは多くなります。

デメリット③:以前の「資産形成プログラム」より獲得できるポイント数が少ない

既存の投信残高ポイントプログラムの前には「資産形成プログラム」という仕組みが存在し、毎月月末時点の投信保有残高に応じて下記の楽天ポイントが付与されました。

- 50万円以上200万円未満:20ポイント

- 200万円以上400万円未満:80ポイント

- 400万円以上600万円未満:150ポイント

- 600万円以上800万円未満:200ポイント

- 800万円以上1,000万円未満:300ポイント

- 1,000万円以上2,000万円未満:400ポイント

- 2,000万円以上:800ポイント

※一部指定銘柄については、対象残高に該当する部分の付与率は2分の1に減額

上記の資産形成プログラムは2022年3月で終了し、同年4月からは、デメリット②で紹介した、月末時点の投資信託の残高が初めて一定の金額に到達した場合のみ所定の楽天ポイントが付与される仕組みに変更されました。

そして、2023年10月からは新しい投信残高ポイントプログラムがスタート。最初の資産形成プログラムと比べると、獲得できるポイント数は少なくなりました。

これらの経緯から、今後もサービス内容が変更される可能性があることは、頭の片隅に入れておきましょう。

\楽天ポイントをお得に貯めるなら/

4. SBI証券の「投信マイレージ」との違いは?

楽天証券と並ぶ2大ネット証券のSBI証券にも、投資信託の月間平均保有金額に応じてポイントが付与される「投信マイレージ」があります。

ここでは、楽天証券の「投信残高ポイントプログラム」とSBI証券の「投信マイレージ」のサービスを比較します。

ただし、楽天・プラスシリーズは楽天証券のみで販売されており、SBI証券では購入できません。そのため、ここではSBI証券でも人気の「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」について、ポイント還元率と信託報酬を比較します。

■楽天証券の「投信残高ポイントプログラム」とSBI証券の「投信マイレージ」を比較

| 資産クラス | 証券 会社 |

銘柄 | ポイント還元率 (年率) |

信託報酬率 (税込・年率) |

もらえるポイントを 考慮した実質コスト |

|---|---|---|---|---|---|

|

全世界株式 |

楽天 |

楽天・プラス・オールカントリー |

0.017% | 0.0561% | 0.0391% |

| SBI |

eMAXIS Slim 全世界株式 |

0.0175% | 0.05775% | 0.04025% | |

|

米国株式 (S&P500) |

楽天 |

楽天・プラス・S&P500 |

0.028% |

0.077% |

0.049% |

| SBI |

eMAXIS Slim 米国株式(S&P500) |

0.028% | 0.0814% | 0.0534% |

ご覧のように、信託報酬からポイント還元率を引いた実質コストは楽天証券のほうが安くなります(赤字の箇所)。

しかし、その差はわずかで、eMAXIS Slimシリーズであれば信託報酬は引き下がる可能性もあります。そのため、実質コストの違いだけでSBI証券より楽天証券のほうがおすすめとは言えません。

むしろ、SBI証券はほぼ全銘柄がポイント付与の対象なので、楽天・プラスシリーズ以外のファンドを保有している人や購入を検討している人は、SBI証券のほうが有利となります(SBI証券のポイント付与率は「投信マイレージサービスポイント付与率一覧」を参照)。

\貯められるポイントの選択肢は5つ/

5. よくある質問

最後に、楽天証券の「投信残高ポイントプログラム」に関して、よくある質問に5つ回答します。

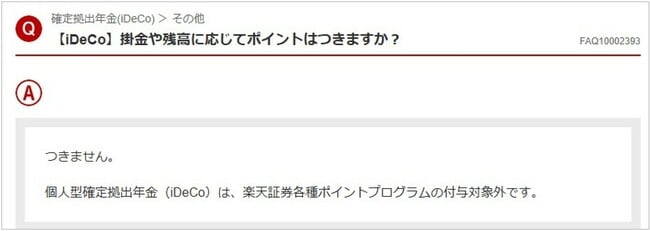

Q1. iDeCoで保有している分も対象になりますか?

楽天証券の場合、iDeCoで保有しているファンドは投信保有ポイントの対象外です(楽天証券「よくある質問」のFAQ10002393『【iDeCo】掛金や残高に応じてポイントはつきますか?』を参照)。

ただし、松井証券はiDeCo口座で保有している投資信託もポイント付与の対象にしています。

Q2.「楽天・プラス・オルカン」と「楽天・プラス・S&P500」はどっちのほうがおすすめですか?

数十年後に売却してみないと運用成績はわからないので、一概にどちらがおすすめとはいえません。

強いて選ぶなら、米国経済が今後も力強く成長し続けると信じるのであれば「楽天・プラス・S&P500」、世界経済の成長を幅広く享受したい場合は「楽天・プラス・オルカン」の選択も考えられます。

ただし、「楽天・プラス・オルカン」も約60%は米国株に投資するので、2つのファンドは似た値動きをします。そのため、最終的には“好み”の問題になります。

Q3.「楽天・プラス・オルカン」と「楽天VT」、「楽天・プラス・S&P500」と「楽天VTI」との違いは何ですか?

楽天インデックス・シリーズの「楽天・全世界株式インデックス・ファンド(愛称:楽天VT)」と「楽天・全米株式インデックス・ファンド(愛称:楽天VTI)」は、バンガード社(世界最大級の運用会社)のETF(上場投資信託)に投資し、間接的に全世界株式と米国株式に投資する形をとっています。

楽天VTと楽天VTIはバンガード社に支払うコストもあるため、信託報酬は「楽天・プラス・オールカントリー株式インデックス・ファンド」や「楽天・プラス・S&P500インデックス・ファンド」よりやや高めに設定されています。

Q4. 楽天キャッシュで買付をしても「投信残高ポイントプログラム」の対象になりますか?

投信残高ポイントプログラムの対象銘柄であれば、楽天キャッシュや楽天カード、証券口座からの引き落とし(現金決済)など、決済手段を問わずポイント還元の対象になります。

Q5.「楽天SCHD」も「投信残高ポイントプログラム」の対象ですか?

2024年9月27日から販売開始された楽天SCHD(正式名称は「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」)は楽天・プラスシリーズではないため、投信残高ポイントプログラムの対象とはなりません。

6. まとめ

この記事では、楽天証券の「投信残高ポイントプログラム」について解説しました。

どのサービスにも共通して言えることですが、企業の方針によって、今後サービス内容が変更される可能性は十分あります。そのため、ポイント還元率の増減といった短期的なニュースだけを理由に金融機関を安易に変更するのではなく、長期的な視点を持つことが大切です。

ポイントに振り回されることなく、自分の運用方針に合った証券会社を選び、腰を据えて長期的な資産形成に取り組みましょう。

\資産形成を始めるなら/

口座数が国内証券会社(単体)ではトップとなる1,100万を突破し、20代や30代の若年層を中心に開設者が続出している楽天証券。SGO編集部は同社の社員に取材をして、人気の秘訣を伺いました。

2023年6月買付分より投資信託のクレカ積立のポイント還元率を引き上げた背景、「投信保有ポイント」復活の可能性についても触れているので、『【楽天証券社員インタビュー】投資のハードルを下げる数々の「業界のスタンダード」を作ってきた楽天証券が目指す姿とは?』からご確認ください。