最新情報をお届け!オペリースメルマガ >>登録はコチラ

安定したリース収益、減価償却による利益繰り延べ効果

オペレーティングリースは、機械や装置、自動車などの物件を長期にわたって法人などに貸し出すリースの一種だ。

リースの仕組みは、貸し手(リース会社など)が購入した物件をそのまま借り手(法人・個人など)に貸与し、契約で定めたリース期間中に、物件価値に金利を上乗せした月々のリース料を徴収するというものである。

借り手にとっては、一度にまとまった資金を投入しなくても、事業の継続や発展のために必要な機械や装置が手に入り、事業の投資効率を高められるのがメリットである。

一方、貸し手側は、リース料を徴収することで収益が得られる。また、貸与するための機械や装置などを購入(=所有)することで、数年間にわたり減価償却が発生し、利益を繰り延べられるという効果も期待できる。

最新情報をお届け!オペリースメルマガ >>登録はコチラ

この効果を、一般事業会社(法人投資家)にも享受してもらえるような仕組みにしたのが「日本型オペレーティングリース」である。

そもそもリースには、ファイナンスリースとオペレーティングリースの2つがある。

ファイナンスリースとは、リース期間中に借り手が物件価額のすべてをリース料として支払うこと(フルペイアウト)を条件とするリースである。すべてを払い終わらなければ解約は不能で、支払うリース料の総額も大きくなる。そして会計上、物件は借り手の所有物とみなされる。

これに対しオペレーティングリースでは、リース期間満了時における物件の中古価格(残存価額=残価)を第三者の鑑定評価に基づき設定し、満了後に物件を売却することを前提に、物件価額から残価を差し引いてリース料の支払い総額を決定する。

その分、支払い総額は少なくなり、借り手の支払い負担は減る。一方、貸し手側は、リース満了時の物件売却価格が残価を下回って損失を被るリスクを負う半面、残価以上の価格で物件を売却できればキャピタルゲインが得られる。そして、貸し手は資産を所有することにより減価償却のメリットを享受できるのである。

匿名組合を利用して複数の法人投資家から出資を募る

「日本型オペレーティングリース」は、オペレーティングリースの仕組みに、日本の商法が規定する「匿名組合」という契約形態を組み合わせて提供される法人向けの投資商品である。

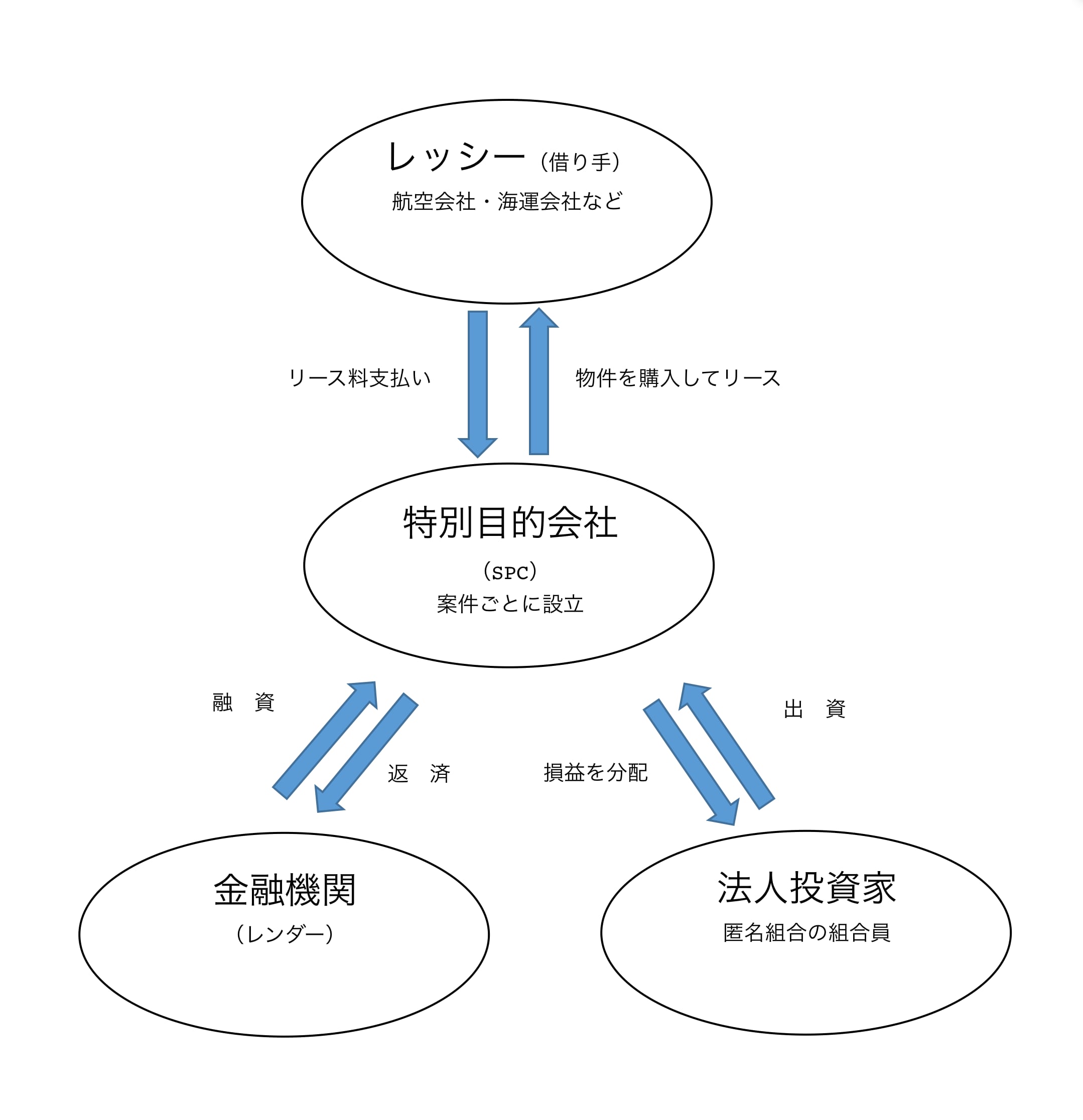

おおまかなスキームは下図のとおりだ。

【図1】「日本型オペレーティングリース」のスキーム

まず、リース会社やアセットマネジメント会社などがSPC(特別目的会社)を設立し、当該オペレーティングリースの営業者となる。

営業者は、匿名組合の組合員となる法人投資家(以下、投資家)から出資を募り、さらに金融機関(レンダー)からの融資も受けて、借り手(レッシー)に貸与するための物件を購入する。営業者は月々のリース料をレッシーから受け取り、その利益を投資家に分配するという仕組みである。

リース期間満了後、営業者が物件売却によって得た利益についても、出資口数に応じて投資家に分配される。

一方、営業者は、当然、当該オペレーティングリースの費用(貸与する物件の減価償却費及び借入の金利等)も負担する。「日本型オペレーティングリース」での実際の投資家への分配は、収入からその費用を差し引いた「損益」が投資家に分配される。結果的に、投資初期は減価償却負担が大きく、将来の利益を期待しながらも損失が先行する投資となるため、投資家は、投資初期に分配された損失を自社の損益計算書に計上することで利益の繰り延べ効果を得ることができるのである(ここで言う分配とは帳簿上のもので、現金分配は投資期間終了時点での一括清算が一般的)。

通常、出資初年度、または2年度までで分配される損失が上限(出資額)に達し、3年度以降は利益の繰り延べができなくなる。

最新情報をお届け!オペリースメルマガ >>登録はコチラ

ちなみに匿名組合出資による「日本型オペレーティングリース」では、レッシーに対して、リース契約を途中解約し、物件を買い取る「早期購入選択権」(アーリー・バイアウト・オプション、以下EBO)を付与していることが多い。一般的に「日本型オペレーティングリース」がJOLCO(ジョルコ/ジャパニーズ・オペレーティングリース・ウィズ・コールオプション)と呼ばれる所以だ。

「日本型オペレーティングリース」の主な対象物件は航空機、船舶、コンテナなど。それを借り受けるレッシーは航空会社や海運会社、物流会社などだ。

近年、世界的なLCCの路線拡大などによって航空機需要は伸びており、国際物流の活発化とともに船舶・コンテナのニーズも高まっている。これらを投資対象とする「日本型オペレーティングリース」の収益性もますます高まりそうだ。

オペテーティングリースQ&A

Q1.オペレーティングリースとは?

A1.リースは、大きく「ファイナンスリース」と「オペレーティングリース」の2つに分けられる。ファイナンスリースには会計上および税法上の定義があり、それに該当しないものが、オペレーティングリースに分類される。

Q2.オペレーティングリースとファイナンスリースの違いは?

A2.ファイナンスリースとは、契約期間の途中において、当該契約を解除することができないリース取引、またはこれに準ずるリース取引(解約不能のリース取引)で、リース物件の借り手が物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担するリース取引(フルペイアウトのリース取引)である。

解約不能、フルペイアウトの具体的な判定基準として、以下の①②がある。このいずれかに該当するリース取引はファイナンスリースと判定される。

【詳細はこちら】

※ オペレーティングリースQ&A①オペレーティングリースとファイナンスリースの違いは?

Q3. リースとレンタルの違いは?

A3.最大の違いは、借りる物件をユーザーが指定するのか、業者があらかじめ用意した物件を借りるのかという点だ。リースでは、ユーザー(レッシー)が希望する機械や装置などをリース会社が購入したうえで、レッシーに貸し出す。そのため、原則的に1つの物件は1ユーザーだけが利用する。一方、レンタルでは、レンタカーやレンタルDVDに代表されるように、業者が取りそろえた物件を不特定多数のユーザーが利用する。

このほか、リースは契約期間が5~10年以上と比較的長期にわたり、レンタルは1日から数週間、数ヵ月程度と短いことも大きな違いである。

【詳細はこちら】

※ オペレーティングリースQ&A②リースとレンタルの違いは?

Q4. 日本型オペレーティングリースとは?

A4.一般的には、オペレーティングリースの仕組みに、日本の商法が規定する「匿名組合」という契約形態を組み合わせて提供される法人向けの投資商品である。

リース会社などが設立した営業者(SPC)が複数の匿名組合員(=法人投資家)から出資を募り、その資金と、銀行からの借入金によって航空機、船舶、コンテナなどの大型リース物件(=投資対象物件)を購入する。営業者はユーザー(レッシー)に投資対象物件を貸与し、リース料を受け取る。また、リース期間満了時には、投資対象物件を売却し、得られた利益を法人投資家に分け与えられる。

営業者は投資対象物件から生じる損益を法人投資家に分配するが、投資期間の初期は収益(=リース料)に比べ、費用(=減価償却費、金利、諸経費)が大きく上回るため、損失を計上する。

最新情報をお届け!オペリースメルマガ >>登録はコチラ

法人投資家は出資割合に応じた、損失の分配を受けることにより、税の繰り延べ効果を享受することができる。ただし、損失分配の上限は出資額までと法律で定められている。

【詳細はこちら】

※ オペレーティングリースQ&A③日本型オペレーティングリースとは?

Q5. レバレッジドリースとは?

A5.「レバレッジ」とは、元手に金融機関からの借入金を加えることで、元手の何倍もの取引を行うことを意味する。日本型オペレーティングリースは、営業者が法人投資家から集めた資金と、銀行からの借り入れを合わせてリース物件を購入するので、仕組み上はレバレッジドリースの一種であると言える。

かつては日本型オペレーティングリースが「日本型レバレッジドリース」(ジャパレバ)と呼ばれていた時代もあった。

【詳細はこちら】

Q6. 日本型オペレーティングリース以外のオペレーティングリースにはどういうものがあるのか?

A6.日本型オペレーティングリースは、あくまでオペレーティングリースの一形態にすぎず、市場全体に占めるシェアはごくわずかである。

そもそもオペレーティングリースは、「解約不能」と「フルペイメント」を前提するファイナンスリースとは異なり、レッシーによる中途解約が可能で、購入したリース物件価額の満額が戻ってくる保証もない。その分、貸し手(レッサー)はリスクを負うことになる。日本型オペレーティングリースでは、そのリスクを匿名組合に出資した法人投資家が負うことになる。

【詳細はこちら】

※ オペレーティングリースQ&A⑤日本型オペレーティングリース以外のオペレーティングリースにはどういうものがあるのか?

Q7. 日本型オペレーティングリースの歴史は?

A7.日本型オペレーティングリースの原型ともいえる日本型レバレッジドリースは1985年、オリエント・リース(現オリックス)と日本貨物航空(日本郵政グループの国際線貨物専門航空会社)との間で、ボーイング747型貨物機についての契約が交わされたのが最初とされている(金山剛氏『日本におけるレバレッジド・リースの実証的考察』)

最新情報をお届け!オペリースメルマガ >>登録はコチラ

Q8.なぜ「日本型」と呼ばれるのか?

A8.日本の商法で規定されている「匿名組合」の仕組みを利用し、複数の匿名組合員(法人投資家)から出資を募って組成することから、「日本型オペレーティングリース」と呼ばれている。

【詳細はこちら】

※ オペレーティングリースQ&A⑥日本型オペレーティングリースの歴史は?

Q9.日本型オペレーティングリースの市場規模は?

A9.矢野経済研究所の調査によると、2015年度の日本型オペレーティングリースの市場規模(投資家の出資金総額ベース)は3,116億円であった。商品分野別構成比は、航空機が72%、船舶が20%、コンテナが7%となっている。

日本型オペレーティングリースの市場規模は、2008年秋のリーマン・ショックの影響を受け、航空機メーカーや造船会社による供給減、投資家となる事業会社の経営環境の悪化による投資意欲の減退などによって2009年度まで減少した。

しかし、2010年度には投資家需要が戻り、市場規模は増加に転じた。2015年度の市場規模は2010年度(1,656億円)から9割近く拡大しており、足元は年間4,000億円前後に達しているものとみられる。

【詳細はこちら】

※ オペレーティングリースQ&A⑦日本型オペレーティングリースの市場規模は?

Q10.日本型オペレーティングリースの一般的なスキームは?

A10.日本型オペレーティングリースでは、リース会社などが設立した営業者(SPC、レッサー)が複数の匿名組合員(法人投資家)から出資を募り、これに金融機関(レンダー)からの借入金を合わせた資金でメーカーや運行会社などからリース物件を購入する。

営業者は購入したリース物件をユーザー(レッシー)に貸与し、定期的にリース料を受け取る。そのリース料収益と、リース物件のオーナーとして発生する費用との差額(損益)が営業者から投資家に分配され、最終的には物件を売却することにより投資を終了する。

【詳細はこちら】

※ オペレーティングリースQ&A⑧日本型オペレーティングリースの一般的なスキームは?

Q11.匿名組合契約とは?

A11.商法に規定された契約形態のひとつ。当事者の一方(匿名組合員)が相手方(営業者)のために出資をし、相手方がその営業から生じる利益を分配することを約する契約のことをいう(商法535条)。

最新情報をお届け!オペリースメルマガ >>登録はコチラ

オペレーティングリースは、航空会社や海運会社に航空機、船舶などを貸与する取引であるが、この取引を専門外の投資家が単独でアレンジすることは難しい。そこで、複数の投資家(匿名組合員)が取引経験や交渉力のある営業者に資金を託し、取引を代行してもらうという仕組みである。

【詳細はこちら】

Q12.日本型オペレーティングリースでは、レッシー側(リースを受ける航空会社や海運会社など)にはどのようなメリットがあるのか?

A12.日本型オペレーティングリースであれば、自己資金部分が投資家からの出資金となるため、調達時にまとまった自己資金を必要としないのがレッシーにとっての大きなメリットである。しかも、場合によっては、コスト総額でも競争力があり、財務負担を軽減できるというメリットを感じるようである。

【詳細はこちら】

※ オペレーティングリースQ&A⑩日本型オペレーティングリースでは、レッシー側にはどのようなメリットがあるのか?

Q13.なぜ事業法人に日本型オペレーティングリース投資が人気なのか?

A13.投資初期の損益分配によって利益の繰り延べ効果が期待できる、というメリットに魅力を感じることが最大の要因と思われる。

【詳細はこちら】

※ オペレーティングリースQ&A⑪なぜ事業法人に日本型オペレーティングリース投資が人気なのか?

Q14. 日本型オペレーティングリースに投資する際に理解すべきリスクは?

A14.一口に日本型オペレーティングリースと言っても、案件は一つ一つ異なり、その案件が内包するリスクも異なる。そのため、販売会社から投資検討の際に事前に交付される書面などをしっかりと理解することが重要となる。一方で、あくまで一般論として理解したいのは、①レッシーのクレジットリスク、②アセットリスク、③為替リスクなどである。

【詳細はこちら】

※ オペレーティングリースQ&A⑫日本型オペレーティングリースに投資する際に理解すべきリスクは?

Q15. 日本型オペレーティングリースに投資できるのは法人だけ?

A15.匿名組合出資持分として投資できるのは法人のみである。

最新情報をお届け!オペリースメルマガ >>登録はコチラ

Q16.日本型オペレーティングリースは、どの通貨で投資するのか?

A16.国内のレッシーを対象とする場合は円建てのケースもまれにあるが、米ドル建てが主であり、ごくまれにユーロ建てなどがある。近年は海外の航空会社や船舶会社向けの案件が多いことから、米ドル建てが大半となっている。

【詳細はこちら】

※ オペレーティングリースQ&A⑬日本型オペレーティングリースは、どの通貨で投資するのか?

Q17. 匿名組合員は日本型オペレーティングリースを中途解約できるのか?

A17.原則的に匿名組合員による中途解約や譲渡は認められていない。

【詳細はこちら】

※ オペレーティングリースQ&A⑭匿名組合員は日本型オペレーティングリースを中途解約できるのか?

Q18. 匿名組合員による日本型オペレーティングリースへの投資資金は、金融機関から借り入れできるのか?

A18.一般的に、株や債券など、金融商品に投資するための資金については、金融機関が融資を行うことはないようである。

【詳細はこちら】

※ オペレーティングリースQ&A⑮匿名組合員による日本型オペレーティングリースへの投資資金は、金融機関から借り入れできるのか?

Q19. 購入選択権付日本型オペレーティングリース(JOLCO)と、購入選択権がない日本型オペレーティングリース(JOL)の違いは?

A19.購入選択権付日本型オペレーティングリースとは、レッシーがリース契約期間の途中でリース物件を購入できるという選択権(オプション)が付与された日本型オペレーティングリースの一種である。英語のJapanese Operating Lease with call optionを略して「JOLCO」とも呼ばれる。

これに対し、購入選択権がない日本型オペレーティングリースは「JOL」(Japanese Operating Lease)とも呼ばれる。

【詳細はこちら】

※ オペレーティングリースQ&A⑯JOLCOとJOLの違いは?

Q20. 購入選択権とはなにか?

A19.購入選択権付日本型オペレーティングリースにおいて、レッシーに付与されたリース契約期間の途中でリース物件を購入できるオプションである。

Q21.購入選択権が行使されない場合はどうなるのか?

A21.購入選択権はあくまでもオプションであり、行使するかどうかはレッシーの判断次第である。行使されなかった場合は、リース契約期間が満了するまで投資が継続され、市場でリース物件を売却し資金回収を行うことになる。

【詳細はこちら】

Q22. 日本型オペレーティングリースのリース期間はどのくらい?

A22.案件によっても異なるが、リース期間はおおむね10年前後である。投資家にとっては、リース期間が短いほうが早期に出資金や利益を回収できるのでありがたいが、その程度の期間となるのが一般的である。

【詳細はこちら】

※ オペレーティングリースQ&A⑱日本型オペレーティングリースのリース期間はどのくらい?

Q23. オペレーティングリースの対象資産は新造品のみ? 中古の資産も投資対象となるのか?

A23.新造機や新造船だけでなく、中古の航空機、船舶も対象資産として案件組成されている。中古は新造品に比べて耐用年数が経過しているため、リース期間を多少短めに設定することもできる。

【詳細はこちら】

※ オペレーティングリースQ&A⑲オペレーティングリースの対象資産は新造品だけでなく、中古もあるのか?

Q24. 日本型オペレーティングリースの案件を見るポイントは?

A24.投資家が案件を見るうえで注目したいポイントは、投資のリスクについての観点と、期待する経済条件の観点の大きく2つに分けられる。前者は、①リース物件の資産価値、②リース物件の賃借人(レッシー)の信用リスクなど、後者は、③リース期間の長さ、④予測される損益見込などだ。

①リース物件の購入は市場の公正価値で行われているか、リース期間満了時の資産価値の見積もりは鑑定評価などに基づく適正なものになっているか、という点はしっかりと確認したい。

②リース料が安定的に支払われるかどうか、レッシーのクレジット(信用)リスクをしっかり見ることも大切である。リース物件を借りる航空会社や海運会社が、業績や財務状況の悪化などによってリース料を支払えなくなるリスクについての検討である。レッシーの信用については、投資をする前に案件を組成するアレンジャーや販売会社などに確認したい。やはり、上場会社や上場会社のグループ企業、非上場会社でも情報開示がしっかりと行われているレッシーの方が好まれる傾向があるようだ。

③リース期間の長さ、④予測される損益見込などは、投資家によって考え方はあるだろうが、自らの目的になるべく合致しているものに投資したい。案件によっても異なるが、リース期間はおおむね10年前後である。投資家にとっては、リース期間が短いほうが早期に出資金や利益を回収できるのでありがたいが、その程度の期間となるのが一般的である。そのため、まれに組成される、比較的短期の案件(5年~7年)については、人気が殺到する傾向が見受けられる。

【詳細はこちら】

※ オペレーティングリースQ&A⑳日本型オペレーティングリースの案件を見るポイントは?

Q25. 日本型オペレーティングリースの案件情報はどのように入手し、検討すればいいのか?

A25.日本型オペレーティングリースを組成しているのは、リース会社、専業会社、その他アセットマネジメント会社などである。リース会社であれば、銀行・証券系のリース会社のほか、独立系のリース会社も組成を行っている。また、日本型オペレーティングリースの組成・販売に特化している専業会社や、一部アセットマネジメント会社もある。どの会社も第二種金融商品取引業のライセンスに基づき組成販売を行っている。

これらの会社がどのように投資家と出会うのかといえば、金融機関系列であれば、母体の金融機関からの顧客紹介が中心であり、独立系や専業会社の場合は、税理士、地域金融機関、コンサルティング会社などの提携先からの紹介というケースが多いようだ。

匿名組合方式での日本型オペレーティングリースはそもそも私募であり、公に案件の情報が出回ることはない。自ら動く場合は、販売会社の紹介を行なってもらえる先に、紹介依頼の意思を示すか、または、日本型オペレーティングリースを扱っている可能性のあるリース会社や専業会社、アセットマネジメント会社に問い合わせることとなる。

投資家としては、案件情報はなるべく多く集め、分析し、比較検討をしたいところであるが、残念ながら、各社が扱っている日本型オペレーティングリース案件を比較検討できるような情報誌やウェブサイトは存在しない。同様に過去の事例も含めて、ほとんど公開されている情報はないため、案件を組成販売する会社の営業担当者に直接会って、話を聞くしかない状況である。

【詳細はこちら】

※ オペレーティングリースQ&A㉑日本型オペレーティングリースの案件情報はどのように入手し、検討すればいいのか?

Q26. 先日、オペレーティングリースであっても、貸借対照表上の資産に計上しなければならなくなる、という新聞記事を読んだ。日本型オペレーティングリース投資は無くなってしまうのか。

A26.一部のメディアで報じられた内容は、日本型オペレーティングリースで言えば、対象資産をリースで利用している航空会社や海運会社の会計処理の話であり、日本型オペレーティングリース投資において、投資家が匿名組合出資を行う、対象資産を所有しリースを行うための特別目的会社(SPC)の会計処理について述べたものではない。

日本の現行の会計基準において、オペレーティングリースであれば、航空会社などが、リースを受けている航空機などを資産計上せずに済んでいたものが、今後は国際会計基準と同様に資産計上しなければならなくなる、といった趣旨と理解できる。

想定する会計基準の変更が起きた場合、資産のオフバランスを目的とした日本企業がレッシーとなる案件の需要が減る、という可能性は否定できないが、そもそもオフバランスを目的とした日本企業がレッシーとなる案件という条件は極めて限定的であり、また、海外の航空会社や海運会社、既に国際会計基準を採用している企業には関係のない(今と変わらない)話だ。

日本型オペレーティングリースに投資するという行為は、資産を所有しリースするための特別目的会社の匿名組合出資持分を持ち、オーナーとしての投資メリットを享受するという性質であり、本記事の趣旨からは違うところにある、ということと整理しておきたい。

【詳細はこちら】

※ オペレーティングリースQ&A㉒「リース取引を資産計上」という記事をどう読むか?

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較