【判例】オーナー経営者でも配当還元方式が認められたケース

吉田課長「オーナー経営者は、配当還元方式による評価は使えないということですか?」

一般に、オーナー経営者は持ち株比率が高いため、配当還元方式が使えないことが多いと思います。しかし、認められた事例があります。下記6の裁判例(平成29年8月30日・東京地裁)がその一つです。

6.配当還元方式による評価が認められた裁判例(平成29年8月30日東京地裁)

(1)概要

A社を経営している甲(被相続人。相続開始日は、平成19年12月▲日)は、平成16年2月に(2)のB社を設立した。

①平成19年8月1日

甲は、自身が保有するA社株式のうち72万5,000株(発行済株式総数の7.88%。A社の株主構成の推移は(3)参照)を、1株当たり75円、総額5,437万5,000円でB社に譲渡した。

②平成19年8月10日

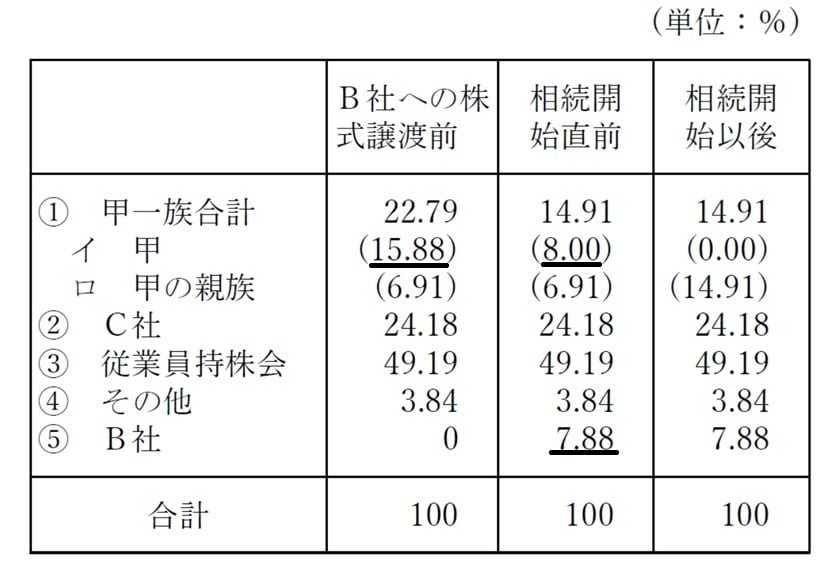

D社(4)は、B社に対し5,437万5,000円を、年2.2%の利息、返済期限を平成29年8月末日とする条件で貸し付けた。B社はこの資金を使って、甲にA社株式の代金を支払った。その結果、相続開始直前のA社の株主構成は(3)の「相続開始直前」欄のとおりとなった。

(2)B社

平成16年2月設立。資本金300万円。株主は、A社設立時の役員(H、I、J)、その後に就任したB社の取締役、従業員(M、N、O、P、Q、R、S)の計10名で、株式は分散して所有している。

(3)A社

昭和25年9月設立。資本金は4億6,000万円。株主構成とその推移等は、下表のとおり。

(4)D社

平成3年5月設立。A社がD社の発行済株式をすべて有していた。

(5)C社

昭和62年12月設立。資本金は1億1,540万円。①、②が主要株主。

①甲の配偶者、甲の子(乙、丙、丁、戊)……32.6%

②A社の従業員持株会、B社、A社の役員・従業員(甲の①の親族を除く)……32.7%

A社を経営していた甲社長は、A社株式を譲渡した約5カ月後の平成19年12月に亡くなりました。A社株式の相続税評価をめぐり、裁判となりました。

注目すべきポイントは、平成16年2月のB社設立です。B社の株主はA社の役員と従業員で構成されており、甲社長やその親族は株主になっていませんでした。

平成19年8月1日、甲社長は自身が持っているA社株式のうち、発行済株式総数の7.88%にあたる72万5,000株を、1株75円、総額5,437万5,000円でB社に譲渡しました。B社は、A社の子会社であるD社から同額を借り入れ、その資金で株式代金を支払いました。