少数株主が株を持つメリット

吉田課長「友人が脱サラして会社を経営していますが、従業員にも会社の株式を持たせていると聞きました」

たしかに非上場会社では、経営者が従業員に株式を持たせるケースもあります。これは、会社の成長を自分ごととして感じてもらい、働く意欲を高める狙いがあると考えられます。

また、もし出資額に対して一定の配当(1割程度など)が得られるのであれば、定期預金より有利になる場合もあります。会社の業績が向上すれば、配当が増額される可能性があり、また内部留保が増え、株式の価値も高まります。

配当から逆算して株価を決める「配当還元方式」

吉田課長「株価が上がると、従業員が死亡した場合の相続税に影響しますよね?」

そのとおりです。非上場株式も相続財産に含まれます。会社に利益が蓄積されても、配当を増やさなかったり、無配とするケースも珍しくありません。

会社が解散する場合には、株主は持株割合に応じて資本金や剰余金の分配を受けられますが、実際には解散はほとんど起こりません。したがって、少数株主の立場から見ると、多額の剰余金があっても実際に手にできるわけではなく、「絵に描いた餅」と感じられることもあります。

このような事情を踏まえ、少数株主には別の評価方法が用意されています。それが「配当還元方式による評価額」です(下記5)。これは、受け取る年配当金が株式元本の10%であると仮定し、その実績から株式の時価を求める方法です。

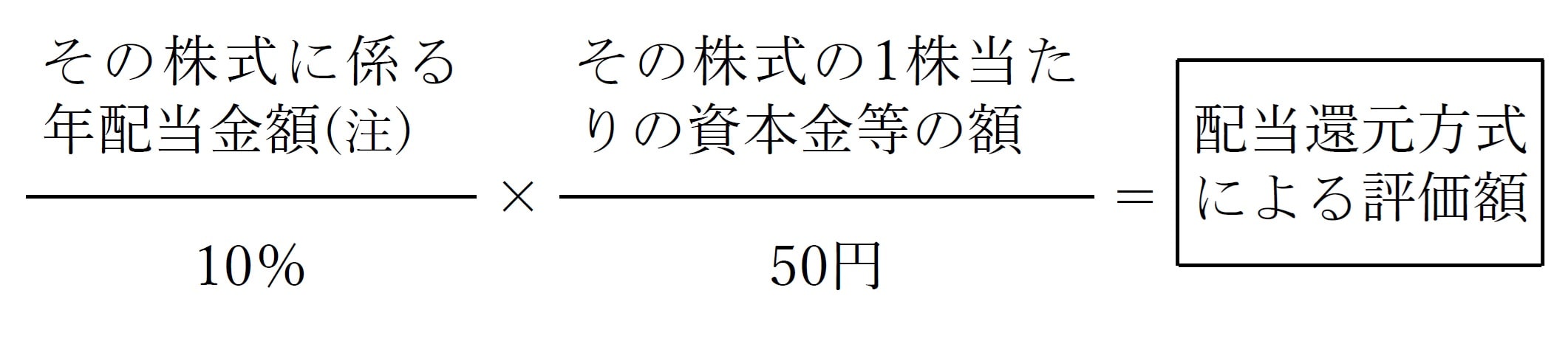

5.配当還元方式による評価額(財産評価通達188-2)

(1)同族株主以外の株主等が取得した非上場株式の評価額

次の算式による。

(注)年配当金額……その金額が2円50銭未満のもの及び無配のものにあっては2円50銭とする。

ただし、上記にあるように、たとえ無配の株式であっても、年配当金額は2円50銭として扱います。算式中の「年配当金額/10%」は、配当が株式元本の10%であると仮定した場合の元本価値を表します。たとえば、年配当金が100円であれば、株式の元本価値は1,000円(100円/10%)となります。

また、「その株式の1株当たりの資本金等の額/50円」は、1株50円とした場合の株式数を表しています。

これら2つの要素を掛け合わせることで、配当還元方式による株式の評価額が算定されます。