金価格は史上最高値を更新、まだ上昇余地はあるか?

NY金は過去最高値を更新

金(Gold)価格が最高値を更新している。国際的な中心指標であるNY金先物価格(中心限月・終値ベース)は、昨年10月以降に一進一退の時間帯が続いていたものの、1月からは上昇基調となり、今月5日には1トロイオンス2,893.0ドルと過去最高値を更新した(表紙図表参照)。

そして、最高値更新の最大の原動力となったのは先行き不透明感の高まりだ。昨年11月の米大統領選で大胆な政策を掲げるトランプ氏が勝利し、米国ならびに世界全体の政治・経済を巡って先行き不透明感が高まったことで、安全資産としての金需要が高まった。

また、同氏が掲げる関税引き上げ、大規模な減税や規制緩和、不法移民の強制送還といった看板政策は、それぞれ輸入物価の押し上げ、需要喚起、人手不足というインフレ促進的な要素を内包するため、米国におけるインフレ再燃懸念を通じて、インフレヘッジ資産である金の買いが促された面もあるだろう。

一方で、インフレ再燃懸念は、同時にFRBの利下げ観測の後退を通じて米金利の上昇をもたらし、「保有しても金利の付かない金」の投資対象としての相対的な魅力を低下させた。また、金利上昇によって投資妙味を増したドルが多くの通貨に対して上昇し、(ドルを自国通貨としない投資家から見た)NY金価格の割高感が高まったこともNY金価格の重石となった。

昨年秋から今年年初までは「先行き不透明感の高まり」、「インフレ懸念の高まり」という上昇圧力と、「米金利上昇」、「ドル高」という下落圧力が交錯したことでNY金は方向感を欠く展開となっていた。

しかし、1月に入ってからは、トランプ政権の発足が迫り、発足直後にはバイデン前政権の方針を覆す各種大統領に署名、さらに今月1日にはメキシコ・カナダ・中国に対する関税引き上げの大統領令に署名※1するなど、トランプ政権の大胆な政策が実現に動き出した。

これを受けて先行きの不透明感が一段と増し、安全資産としての金需要がさらに高まったことがNY金の強い追い風となり、過去最高値を更新することになったと考えられる。

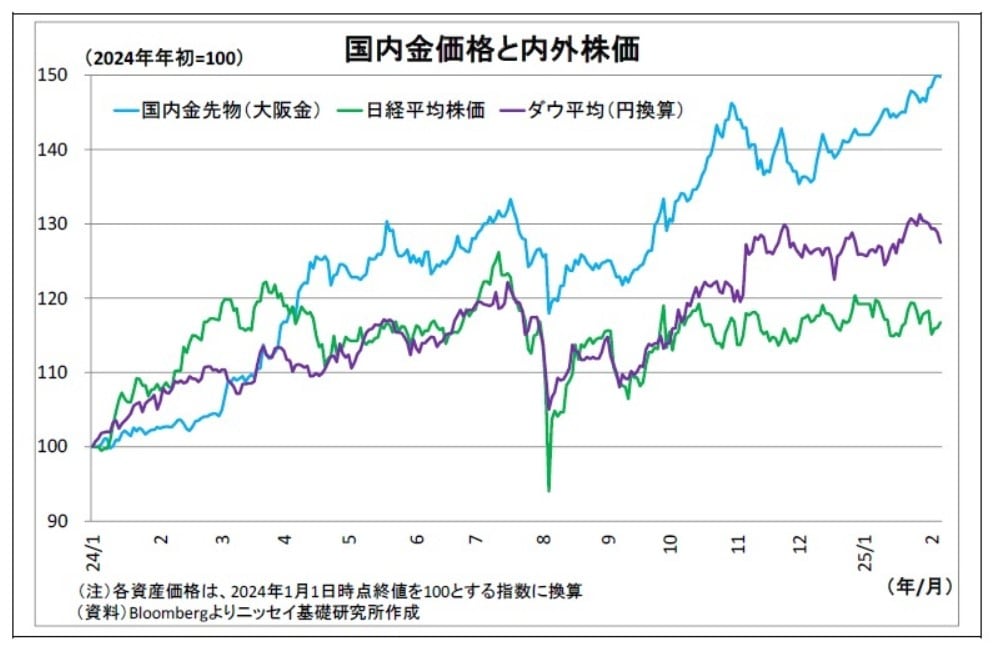

国内金の上昇ペースは株価より大

また、円建てである国内金先物価格(大阪金先物・中心限月・終値)も昨年12月から上昇基調を辿っており、今月5日には1グラム14,134円と過去最高値を更新した。

国内金先物価格は

に近似して動く※2。

昨年12月以降、好調な米経済動向や関税引き上げ等による米国のインフレ懸念・米利下げ観測の後退を受けて円相場が一旦円安ドル高に振れたうえ、既述のとおり、1月以降にNY金先物が上昇したことが国内金先物の追い風となった。

なお、より長い期間で見た場合には、国内金先物の上昇はより鮮明になる。起点をどこに置くかにもよるが、2024年年初を100とした場合、直近6日時点の国内金先物は149.8と49.8%も上昇している。この間、内外の株価も上昇しているが、国内金先物の上昇率は、同じ期間の日経平均株価の上昇率(16.7%)や米ダウ平均株価の上昇率(円換算後・27.5%)を大きく上回っている。

つまり、昨年2024年も消費者物価上昇率(総合)が前年比2.7%上昇するなどインフレ状態が続くなかで、国内金先物はそのインフレヘッジ機能を存分に発揮してきたと言える。