政策金利5%引き上げの影響

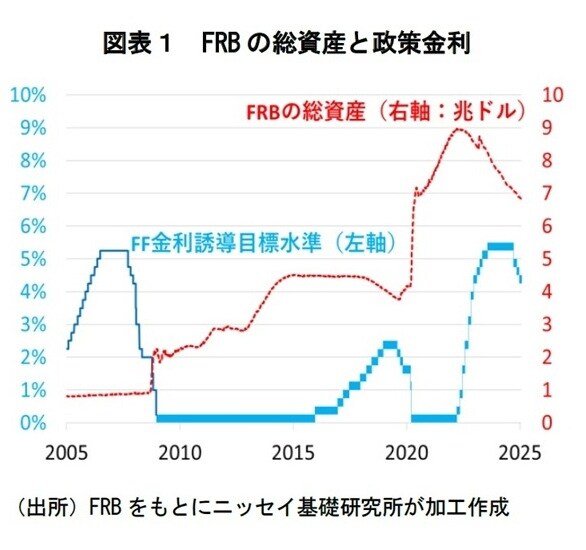

アメリカの中央銀行に相当するFRB(連邦準備制度理事会)は、インフレ対応のため2022年3月から利上げを開始し、2年弱の間に政策金利を5%引き上げた。

また、大量に購入した米国債等を圧縮する量的引き締めも実施し、ピーク時には9兆ドル近くに膨らんだバランスシートの規模は2025年2月12日時点で6.81兆ドル余に縮小した。2024年9月からはインフレが鎮静化したと判断し、利下げに転じたが、米国経済が意外に堅調と示唆する統計も出る中、今後どの程度のペースで利下げを継続するのかが焦点となっている(図表1)。

[図表1]FRBの総資産と政策金利 出所:FRBをもとにニッセイ基礎研究所が加工作成

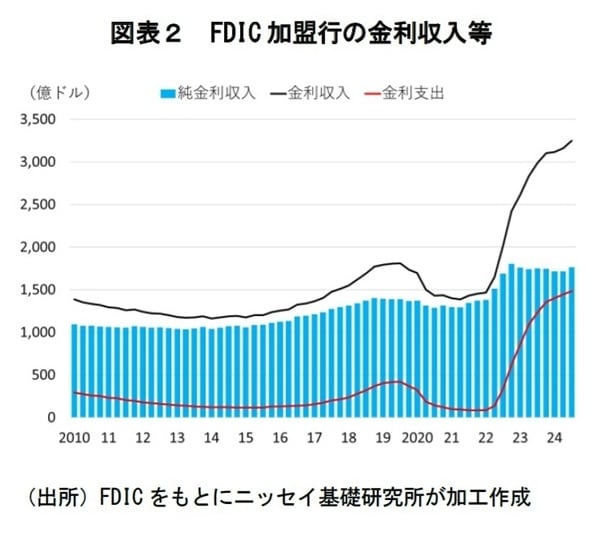

そうした中、2023年3月には利上げによる保有債券の評価損等で一部地銀の経営破綻が報じられたが、今次利上げ局面における米銀の収支は全体として見れば概ね良好で、FDIC(連邦預金保険公社)に加盟している商業銀行と貯蓄金融機関の純金利収入は利上げ前と比較して1四半期当たり300~400億ドル増加している(図表2)。

[図表2]FDIC加盟行の金利収入等 出所:FDICをもとにニッセイ基礎研究所が加工作成

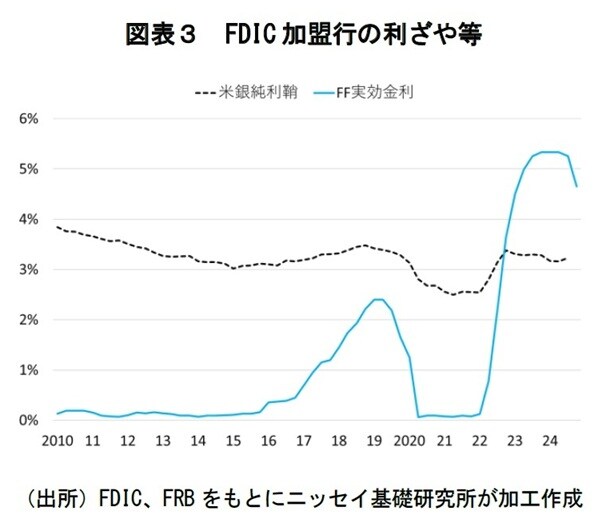

預金金利の上昇で資金調達コストも上昇しているが、それ以上に貸出金利が上昇し、今次利上げ局面では利ざやが拡大している(図表3)。

[図表3]FDIC加盟行の利ざや等 出所:FDIC、FRBをもとにニッセイ基礎研究所が加工作成

政策金利であるFF(フェデラル・ファンド)金利の誘導目標を引き上げる利上げそれ自体は民間金融機関にとっては自動的に利ざやの拡大となるわけではない。FF金利の貸し手と借り手双方に作用するので民間金融機関全体として見れば行って来いで相殺される。利ざやが拡大するかどうかはイールドカーブの形状や資産・負債の満期構成によっても異なり、直近の利上げ局面では利ざやが拡大しているが、2000年代半ばの利上げ局面では負の相関となったこともある※1。