7-9月期の成長率は堅調を維持

米国の24年7-9月期の実質GDP成長率(以下、成長率)は前期比年率+3.1%(前期:+3.0%)と前期に続き堅調な伸びを維持した。個人消費が+3.7%(前期:+2.8%)と前期から伸びが加速するなど、個人消費主導の景気回復となっている。全米小売業協会(NRF)による24年の年末商戦売上高予想は前年比+2.5%~+3.5%と底堅い伸びが予想されており、10-12月期も個人消費は堅調を維持するとみられる。

(金融政策)3会合連続の利下げ

FRBは24年9月のFOMC会合でインフレリスクが後退する中でこれ以上の労働市場の悪化は望まないとして▲0.5%ポイントを皮切りに、11月と12月会合でもそれぞれ▲0.25%ポイントと3会合連続で利下げを実施した。FRBは政策金利が依然として中立金利を上回っていると判断しており、時間をかけて利下げを継続する方針を示している。

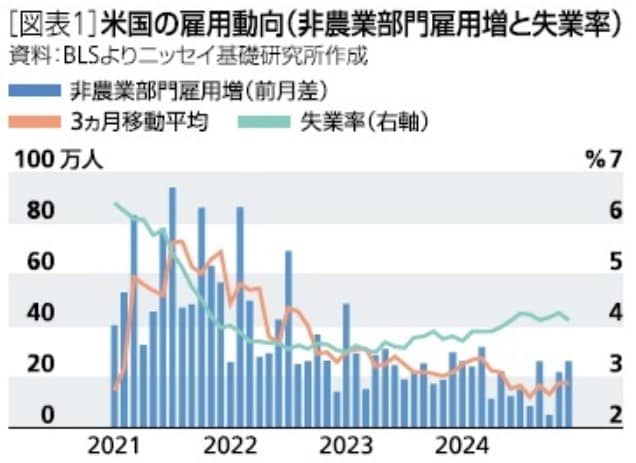

FRBの政策目標のうち、労働市場は非農業部門雇用者数(前月比)の3ヵ月移動平均は24年12月が+17.0万人と年初の+24.3万人から低下した[図表1]。

また、失業率は12月が4.1%と23年4月の3.4%から上昇するなど、労働市場は全般的に減速傾向が続いている。次に、インフレは消費者物価(CPI)の総合指数が24年11月の前年同月比+2.7%と2ヵ月連続で上昇したほか、物価の基調を示すコア指数は+3.3%と24年8月の+3.2%を底に低下が一服している[図表2]。

このような中、12月会合後に発表されたFOMC参加者の政策金利見通し(中央値)はインフレの上振れに加え、トランプ政権下でのインフレ上昇懸念を反映して、25年の政策金利見通しが3.9%と前回(9月)から+0.5%ポイント上方修正され、利下げ回数の見通しが前回の4回から2回に引下げられた。