「億ション」が普通になってきた東京都心マンション市場

株式会社不動産経済研究所によれば、2024年の東京23区*1の新築分譲マンションの平均価格は前年比2.6%下落したものの1億1,181万円と2年連続で1億1千万円台となり、「億ション」が普通になってきた。単月で見ても、東京23区の平均価格は2025年1月まで9か月連続で1億円を超えている。工事費・労務費の高騰に加え、用地取得の困難から供給が抑制されるなか、価格が高止まりしている。

もとより、アジアの主要都市と比較しても東京都心のマンション価格が著しく高いわけではなく、円安もありむしろ割安感さえあると言われる。

海外投資家による購入も一定にあるとは言え、販売現場からはやはり主力は日本人であり、投機目的ではなく、自ら居住する実需がメインであるという声も聞こえる。

では1億円のマンションを買うのに年収はいくら必要であろうか。

日本の住宅ローンの大部分は変動金利タイプだが、将来の金利上昇をどの程度織り込んで審査しているのか不明なので、全期間固定金利のフラット35で試算すると、2024年12月の金利は返済期間35年の場合1.86%であり、返済負担率上限35%を適用すれば、年収1千万円での借入可能額は8,999万円となる。頭金が1千万円余あれば億ションに手が届く計算となる。

では年収1千万円の世帯はどの程度いるのか。

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」では、平均所得金額が524万2千円、中央値が405万円となっており、1千万円以上は11.7%となっているが、これは全国の、高齢者も含めた数字である。

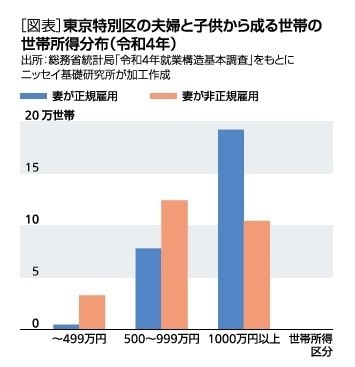

東京都区部で子育てをしている世帯の実相をより正確に反映している統計としては総務省統計局「令和4年就業構造基本調査」がある。同調査によれば、東京特別区の一般世帯*2の「うち夫婦と子供から成る世帯」574,200世帯のうち、1千万円以上は322,800世帯で、56.2%と過半を占める。

妻の雇用形態別に見ると、「正規の職員・従業員」が276,200世帯、「非正規の職員・従業員」が262,600世帯とほぼ拮抗しており、妻が正規雇用では69.7%と実に7割近くが1千万円以上で、非正規雇用でも39.9%と4割近くが1千万円以上となっている[図表]。

子育て世帯にとって「タイパ*3」は極めて重要である。年収1千万円ということは、年間1800時間労働するとすれば時給5,555円となる。郊外に家を買って、通勤に夫婦合計で往復2時間余計にかかるとして、年間220日出勤するとなると、年間244万円の機会損失となる。ローンの返済期間と同じ35年間通勤し続けるとは限らないが、20年間でも4,889万円となる。これが東京都区部とその他のマンションの価格差の大きな要因であろう。

今後、日銀が利上げを継続して円高が進めば海外投資家にとっての割安感は薄れる。また住宅ローン金利が上昇すれば、借入可能額が減って手が届かなくなる世帯も出てくるだろう。

ただ、首都圏の新築マンションは供給が抑制されており、立地のよい物件は限られている。共働き世帯が増え続ける中で、利便性を求める需要は一定に存在し続けると考えられ、一部は中古市場に流れている。

実際、首都圏の中古マンション価格も上がっており、20年弱で㎡単価は約2.4倍になっている。中古価格の上昇で二次取得者にとってはより多くの頭金が用意できるようになっており、相当なレベルで潜在的な購買力があるという事実は無視できない。不動産に限らず、株高の恩恵を受けている層も一定にいるだろう。

都心部のマンション市場は海外投資家の影響も多少あるが、共働き世帯や二次取得層等、一定のボリュームで実需があることも間違いない。いずれにしても、高値圏が続いているだけに、微妙な市況の変化に注意する必要があるだろう。

※2 単身世帯以外。

※3 タイムパフォーマンスの略語。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】