CEO登壇!sustenキャピタル・マネジメントによるNISAセミナー

詳細はコチラ>>>

※上記リンクをクリックすると、株式会社sustenキャピタル・マネジメントのウェブサイトへ移動します(リンク元:株式会社幻冬舎ゴールドオンライン)。

オルカンは全世界の上場株式に“集中投資する”商品

先に答えを書いてしまいますが、究極のパッシブ投資から見たオルカンは、全世界の上場株式に“集中投資する”商品といえます。

「集中投資」という表現に違和感を覚える方もいるかもしれません。たしかにオルカンは世界47ヵ国の国と地域に分散投資し、組み入れ対象株式銘柄数は2,500銘柄以上と幅広い対象に投資します。一見すると、集中投資にはあたらないように思えます。

しかし投資理論に基づく究極のパッシブ投資では、上場株式だけでなく債券や不動産なども広く投資すべきという考え方でした。すべての投資対象資産を時価総額比率で保有するポートフォリオこそが、最高の投資効率を持つ究極のパッシブ・ポートフォリオとされています。

この観点から見ると、オルカンは債券やインフラ資産には投資せず、全世界の上場株式にのみ投資するため、資産クラスのなかでは株式に集中投資していることがわかります。

上場株式に対する投資のなかではもっとも分散されたポートフォリオといえますが、究極のパッシブ投資の観点からは、オルカンは実質的にアクティブに株式にしか投資していない(意図的に株式のみに限定して投資している)のです。

ただし、オルカンという投資商品が究極のパッシブ投資と比べて劣っているということが言いたいのではありません。オルカンも理論上、優れた商品です。

実際、究極のパッシブ投資はオルカンと比べて投資効率は高いものの、期待リターンでは下回ると考えられます。究極のパッシブ投資では、相当部分を債券などの資産に配分するため、株式100%のポートフォリオと比較してリスクと期待リターンの両方が低くなるためです。

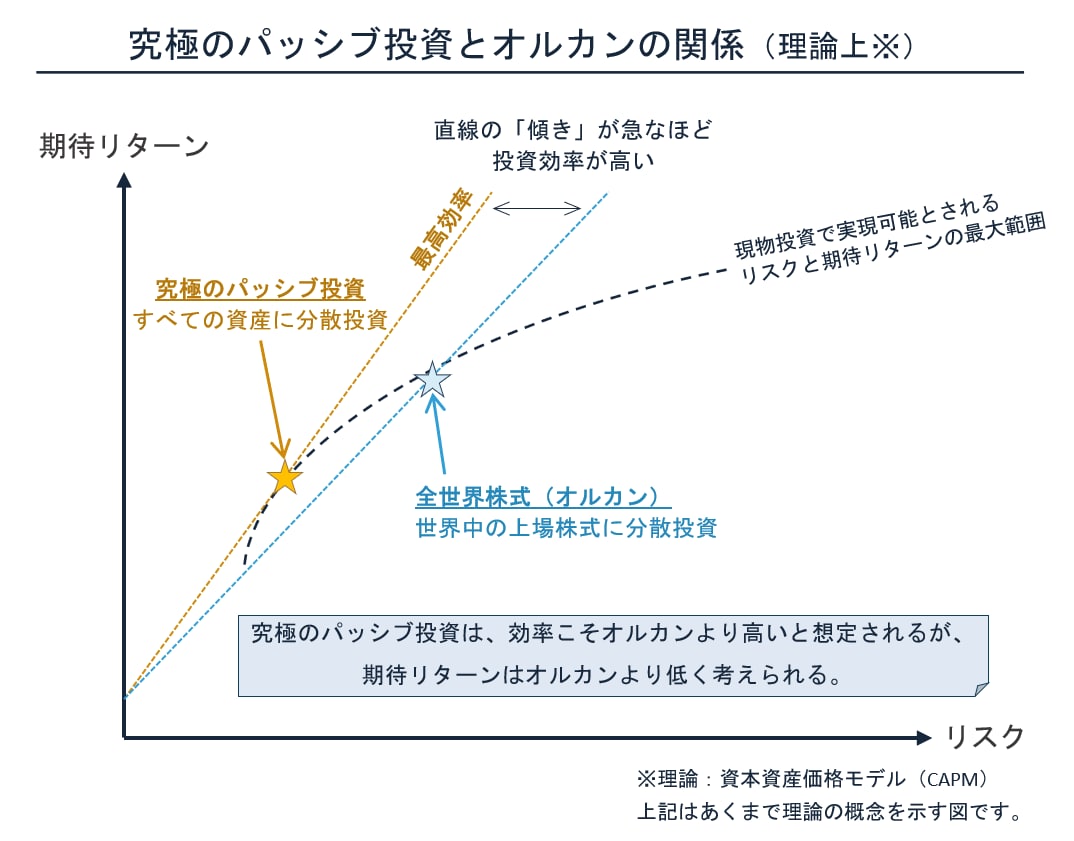

この概念をリスクと期待リターンの関係で図示すると、次の関係になります。

究極のパッシブ投資は投資効率がもっとも高い(このグラフでは、直線の傾きの大きさが投資効率を表し、この傾きをシャープレシオと呼びます)ものの、リスクと期待リターンの両方がオルカンよりも低くなっています。

つまり、究極のパッシブ投資は理論上最高の効率を持つものの、より高い期待リターンを求める投資家や、より大きなリスクを許容できる投資家にとっては物足りないポートフォリオとなり得ます。

投資効率の高さだけでは十分とはいえず、投資家の要求水準を満たさない場合、その効率性は意味をなしません。

そして不確実性への許容度が高い投資家にとっては、効率がやや劣るとしても、究極のパッシブ投資に近い形で株式をオーバーウェイトするオルカンが合理的な選択となります。