2025年の金相場見通し

次に、今後の内外金価格について見通しを考えると、まず、NY金先物は上昇基調を辿ると見ている。トランプ政権は発足して3週間足らずだが、すでに関税引き上げを実行しており、今後も引き上げを実施する可能性が高い。

とりわけ最大のライバルと見做す中国との間では貿易摩擦が激化する可能性が高いだろう。また、トランプ大統領は、米国によるグリーンランドの購入やガザの所有、パナマ運河の奪還など従来にも増して唐突な発言が目立っており、先行きの不透明感が強い状況が続くことで、「安全資産としての金需要」も続きそうだ。

関税引き上げや移民の送還を受けて、米国のインフレ懸念が燻ることで、インフレヘッジの金需要も見込まれる。さらに、米政権が各国に対して強硬な姿勢を取ることで、各国中央銀行では外貨準備内のドルが制裁によって凍結されるリスクも意識されそうだ。

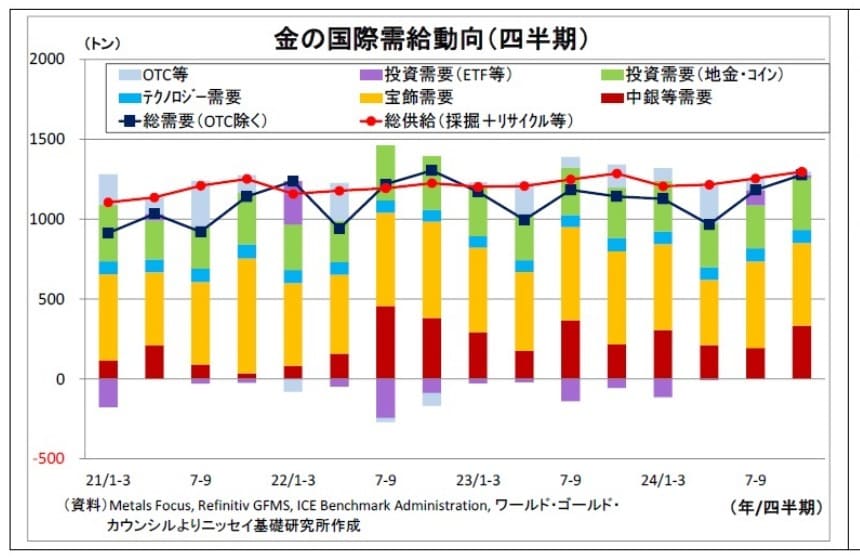

このため、2022年の欧米によるロシア外貨準備の凍結を受けて加速した「中央銀行による外貨準備におけるドルから金へのシフト」の流れも継続するだろう。

一方で、関税引き上げや不法移民の送還に伴って米国でインフレ圧力が高まることは、FRBの利下げ停止を通じてNY金先物の重石になる。FRBは年央にも利下げを一旦停止せざるを得なくなるだろう。

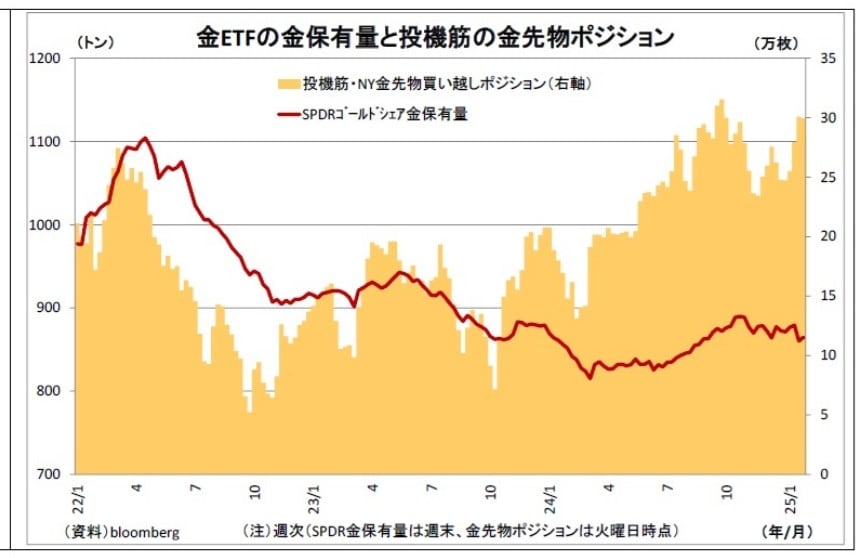

また、直近では金価格上昇を見越した投機筋による金買い越しが過去の上限(30万枚前後)レベルに積み上がっているため、今後は利益確定売りが相場の重荷になると考えられる。

従って、米利下げ停止や投機筋の利益確定売りに押される場面も想定され、一本調子とはいかないものの、先行き不透明感やインフレ懸念、中銀の買いが追い風になり、NY金先物はトレンドとして上昇すると見ている。1トロイオンス3,000ドルの節目突破も時間の問題と見られ、年末には3,000ドル強で着地すると予想している。

次に国内金先物の先行きを考えると、上記のようにNY金先物が上昇すれば、国内金にとっても上昇要因となる。一方で、日銀が今後も利上げを志向すると見込まれることは、円高ドル安を通じて国内金の圧迫材料となると考えられる。

そこで問題となるのは円高の進行度合いだ。既述のとおり、日銀の利上げ姿勢によって方向感としては円高になるものの、FRBの利下げが年央に停止されると見込まれることや構造的な円売り材料(日本の貿易赤字・デジタル赤字・企業と家計による積極的な対外投資)を踏まえると円高ドル安の進行は小幅に留まる可能性が高い。

従って、現時点では、NY金の上昇を打ち消すほど円高ドル安は進まないと見ており、今年年末時点の国内金価格は現状よりやや高い1グラム14,000円台後半と予想している。

ちなみに、前回、第1次トランプ政権下でも金価格は上昇していた。トランプ氏が2016年大統領選で勝利する直前にあたる同年11月7日から、コロナ過に入る前にあたる2019年末にかけての期間で見ると、NY金先物が19.0%の上昇、国内金先物が23.2%の上昇となっている。

もともと、トランプ大統領の言動は予測困難であり、世界経済の下振れリスクになりかねない関税引き上げを政策の主軸に置く特徴があることから、内外経済を巡る先行き不透明感が高まりやすく、金価格にとっては押し上げ要因になりやすいことが背景にあると考えられる。