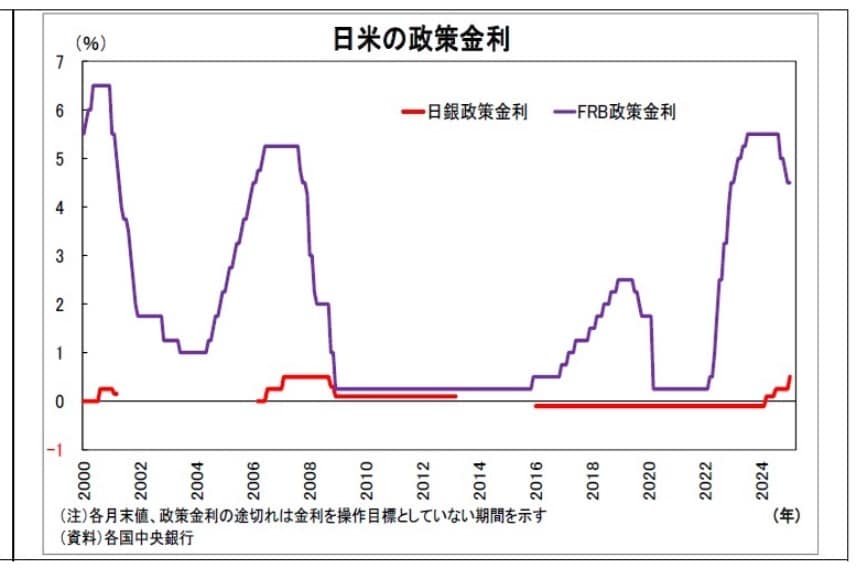

受け止めと今後の予想

1月の利上げ決定と会見で語られた利上げの理由については概ね想定通り。今春闘での高めの賃上げ実現が見込めることや、ここで利上げを見送った場合には過度な円安が進みかねなかったことを踏まえると、合理的な判断であったと受け止めている。

先行きについては、植田総裁が「中立金利までは相応の距離がある」と述べていることから、日銀として1.0%以上の水準に向けて、複数回の利上げを志向している印象を受けた。

総裁会見では、次回利上げに踏み切る条件や利上げペースに関する手がかりは少なかったが、既往の利上げの影響を確認しつつ、当面は約半年に1度のペースで緩やかに利上げしていくと見ている。

従って、次回利上げは7月MPMを想定している。この時期になれば、参院選が終わり、今春闘での高めの賃上げが統計の数字でもある程度確認できるようになるほか、Fedの利下げ停止を受けて円安懸念が高まっている可能性もあり、追加利上げのハードルが下がると見込まれるためだ。

ただし、それより前の時点で円安が大きく進めば、利上げの時期が前倒しになり得る。次回3月はさすがに急すぎるため、最短で4月が想定される。逆に、米政権の関税引き上げ等による内外経済への悪影響に対する懸念が高まったり、参院選を受けて日本の政局が大きく混乱したりすれば、利上げ時期が7月から先送りになる可能性が高まる。

金融市場(1月)の振り返りと予測表

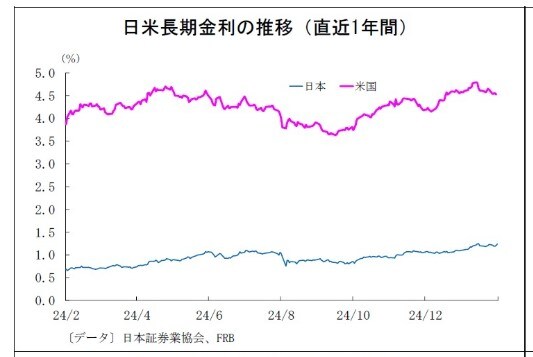

10年国債利回り

1月の動き(↗) 月初1.1%台前半でスタートし、月末は1.2%台半ばに。

月初、好調な米経済指標やトランプ政権による関税引き上げの思惑を受けた米金利上昇が波及し、10日に1.2%に上昇。中旬には正副総裁発言や観測報道による日銀の1月利上げ観測の高まりも相まって、15日には1.25%に到達した。

その後は米コアCPIの予想割れや強めの国債入札、FRB高官の利下げに前向きな発言などを受けて、20日に一旦1.2%を割り込んだが、日銀の利上げ観測やトランプ米大統領による中国等に対する追加関税検討言及を受けて持ち直し、23日には1.2%台前半に戻った。

日銀の利上げ決定に対する反応は限られ、月終盤には1.2%を挟む展開となったが、月末にはトランプ政権が2月よりカナダ・メキシコに対して関税を課す方針が伝わり、1.2%台半ばへ上昇して終了した。