1.トピック: 価格はまだ上がる?

(2023年の内外金価格は過去最高値を更新)

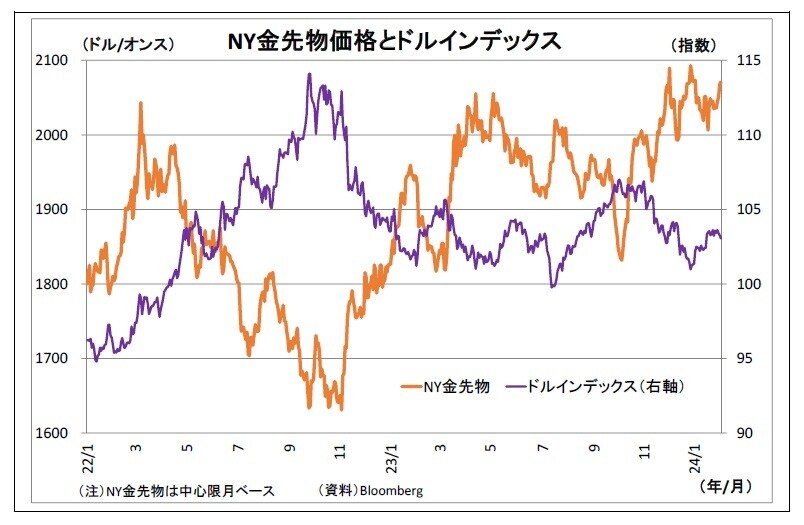

昨年2023年の金(Gold)相場は堅調に推移し、国際的な中心指標であるNY金先物価格(中心限月・終値ベース)は12月27日に過去最高値となる1トロイオンス2093.1ドルに到達した([図表1]参照)。

FRBの段階的な利上げに伴う米金利上昇が重石となったものの、年後半には米インフレ鈍化に伴う利上げ打ち止め観測が追い風となったほか、米景気減速懸念や地政学リスク等を受けた金需要、各国中央銀行による継続的な金購入も支援材料となった。

また、国内金先物価格(大阪金先物・中心限月・終値ベース)も最高値をたびたび更新し、12月4日には1グラム9839円を記録した。NY金が底堅く推移したうえ、米利上げなどを背景とする円安ドル高の進行が押し上げ圧力となった。

今年に入ってからも金相場の堅調な地合いは継続しており、直近2月1日時点でNY金先物が2071.1ドル、国内金先物が9655円と、それぞれ過去最高値に程近い水準にある。

(NY金には多くの追い風が期待される)

それでは、今後年末にかけての金相場の行方はどうなるだろうか? まず、NY金には多くの追い風が期待される。

(1) 根強いインフレ懸念は残存

金(Gold)は様々な顔・側面を持つため、整理して考えると、まず「インフレヘッジ資産としての金」需要は今後も残ると考えられる。

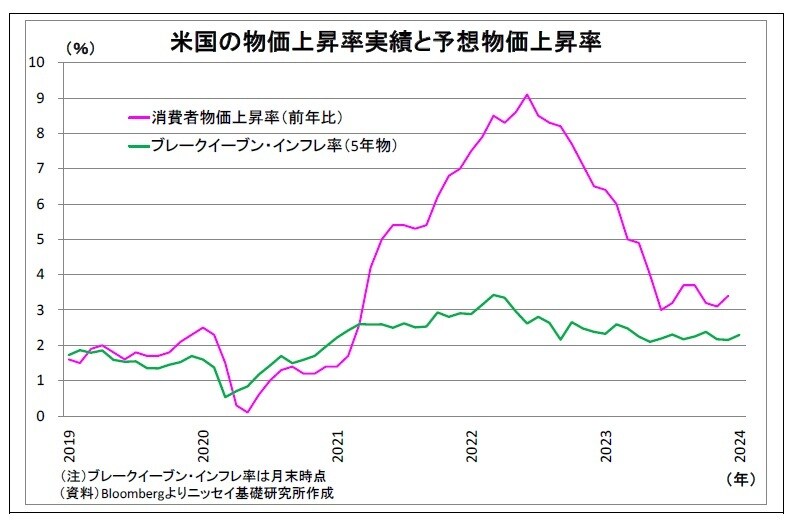

米国をはじめとする主要国の物価上昇率は一昨年以降低下基調にある。しかしながら、米国はもとより、殆どの国では依然として中央銀行の物価目標を上回る水準で高止まりしており、足元のタイトな雇用情勢等を踏まえると、先行きも急速な低下は見込み難い。

家計や投資家のインフレへの警戒は解消せず、インフレに強い実物資産に位置付けられる金の需要も残るだろう。

(2) 「金利が付かない資産である金」、「基軸通貨ドルの代替としての金」の魅力は向上へ

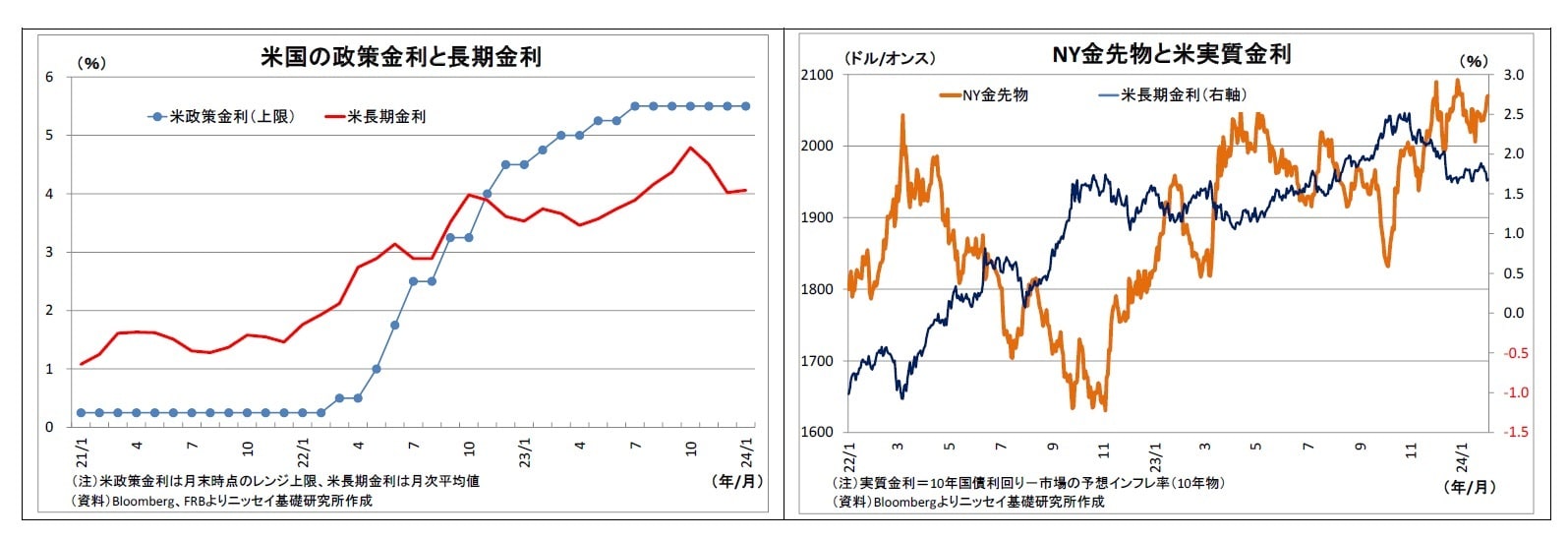

そして、「金利が付かない資産である金」の魅力は向上すると考えられる。昨年は秋にかけてFRBの利上げを主因とする米金利上昇が、金利の付かない金の相対的な魅力を損ね、NY金先物価格の抑制要因となってきた。

しかし、今年は、FRBによる段階的な利下げが開始される可能性が極めて高い。米国で物価上昇率の緩やかな低下が確認されるにつれて、金融環境の過度の引き締まりを避けるべく、年半ばから利下げが開始されると見ている。これに伴って「金利が付かない金」の相対的な魅力が高まり、投資家に金が選好されやすくなるだろう。

さらに、これに関連して、米国の利下げが為替市場においてドル安に作用することで「基軸通貨ドルの代替資産としての金」の魅力も向上する。

別の角度から言えば、ドル安になることで、ドル建て表記であるNY金価格の(ドルを自国通貨としない国から見た)割安感が高まると見込まれることもNY金先物の追い風に挙げられる。

実際、過去の推移では、NY金先物価格とドルの主要通貨に対する強弱感を示すドルインデックスとの間には、強い逆相関関係が確認できる。