日本株高は新NISAのおかげ?

日本株式は2024年に入ってから再び大きく上昇している。

2023年も大きく上昇したものの、年後半は方向感の乏しい展開が続いた。それが、2024年は再び上昇に転じ、日経平均株価やTOPIXなどの日本株式の主要株価指数は軒並みバブル後の最高値を更新し、史上最高値の更新がうかがえる水準になっている。

このように日本株式が上昇した要因は、世界的な半導体需要の増加期待から半導体関連株が大きく上昇したことや新NISAへ期待感などが一般的にあげられている。

ただし、新NISAの影響の直接的な影響は今のところ限定的のようだ。実際に主体別売買動向をみると、2024年に入ってから個人は個別銘柄について売却基調が続いている。

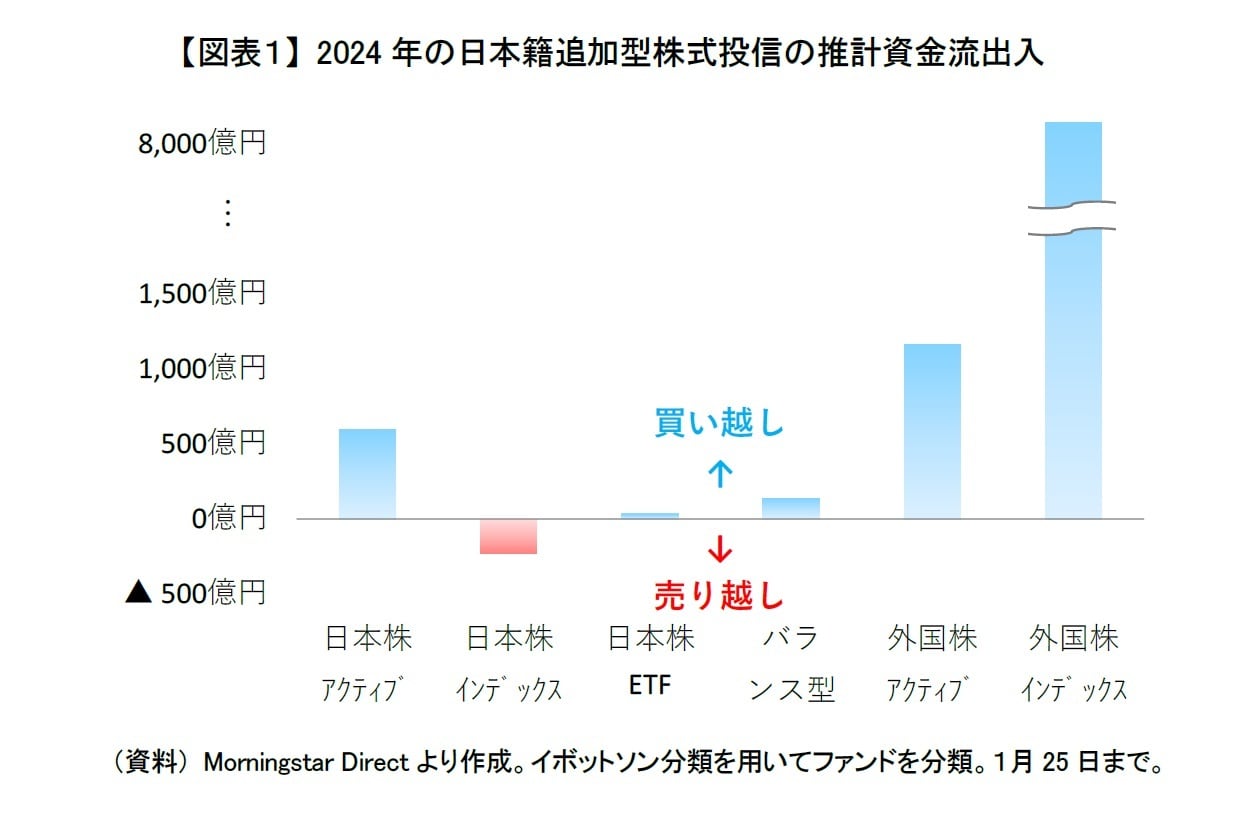

さらに投信の資金動向をみても、日本株式のインデックス型投信は売り越されている[図表1]。新NISAからの買付もあったと思われるが、それ以上に利益確定売りが出ているものと推察される。

また、日本株式のアクティブ型投信やETFは買い越されているが、これまで通りで突出して買いが入っている様子はあまり見られない。バランス型投信や外国株式のアクティブ型投信についても同様の状況である。

その一方で外国株式のインデックス型投信には2024年に入って既に8,100億円買い越されており、月間で過去最大であった2023年10月の4,100億円の倍に迫っている。やはり、新NISAから外国株式のインデックス型投信を買い付ける人が多いことが推察される。

当然、新NISAへ期待感から海外投資家が日本株式を買い付けていることも考えられ、新NISAが間接的にこの株高に寄与している可能性もある。しかし、現状としては新NISAからの買付の影響が個別銘柄ごとにはあったかもしれないが、日本株式市場全体でみるとほとんどなかったと思われる。

背景には円安と米株高

最近の日本株上昇は、新NISAよりむしろ円安と米株高が大きかったと考えている。2024年の年初からの騰落率をみると1月25日時点で、TOPIX(青線)が7%に対してS&P500種株価指数(黄線)がドル建てだと3%と、TOPIXの方が大きくなっている[図表2]。

ただ、為替市場(紺線)では2023年末に1ドル140円だったのが一時1ドル148円になったため、円建てにするとS&P500種株価指数(灰線)7%とTOPIXとほぼ同じだけ上昇している。

そもそも2022年以降のTOPIXと円建てのS&P500種株価指数は似たような推移をしてきたが、2024年に入ってもその傾向が続いている様子である。あくまでも状況証拠ではあるが、足元の日本株式の上昇も円安と米株高である程度は説明できてしまうことが分かる。

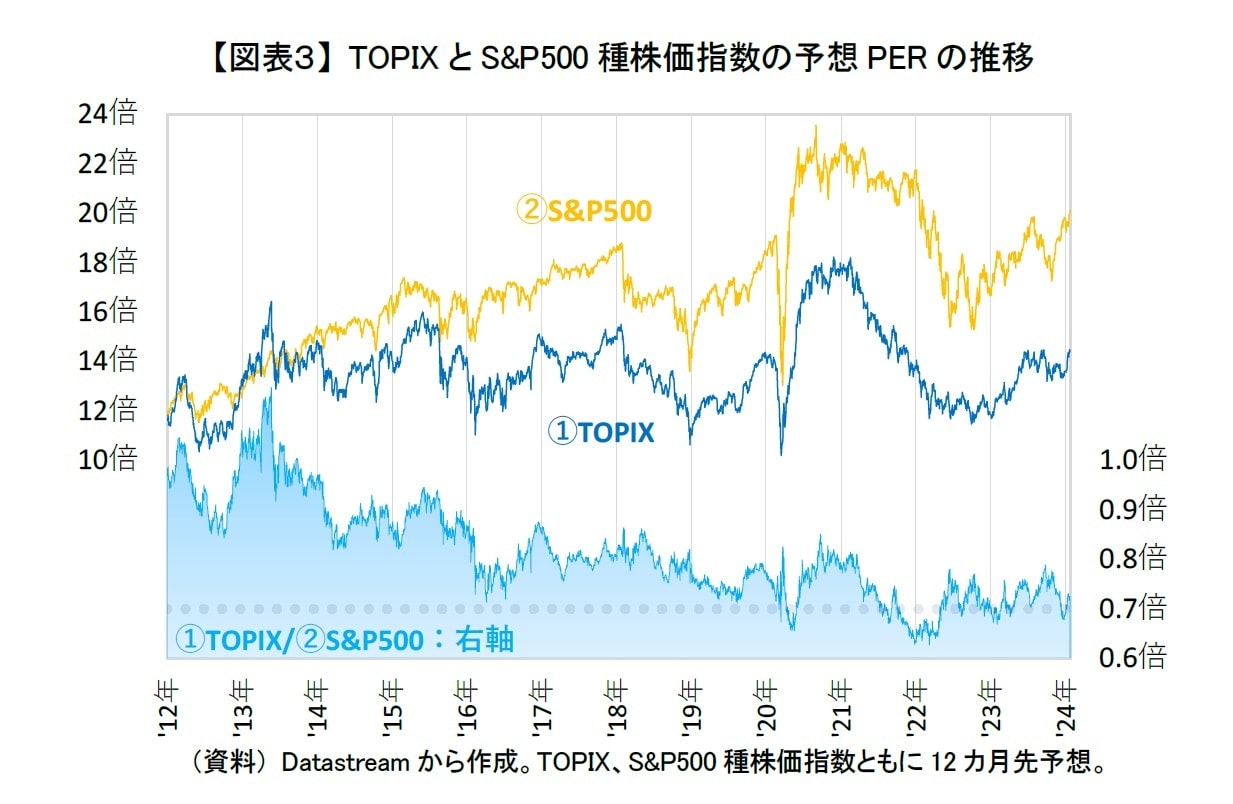

バリュエーションを見ても日米で似たような動きになっている。TOPIX(青線)の予想PERは再び14倍台にまで切りあがってきているが、S&P500種株価指数(黄線)も20倍を超えてきている[図表3]。S&P500種株価指数に対してTOPIXは7割前後の推移が続いている。