【関連記事】

1. トピック:2024年はどんな年? 金融市場のテーマと展望

2023年の振り返り・・・米利上げが市場の主役に

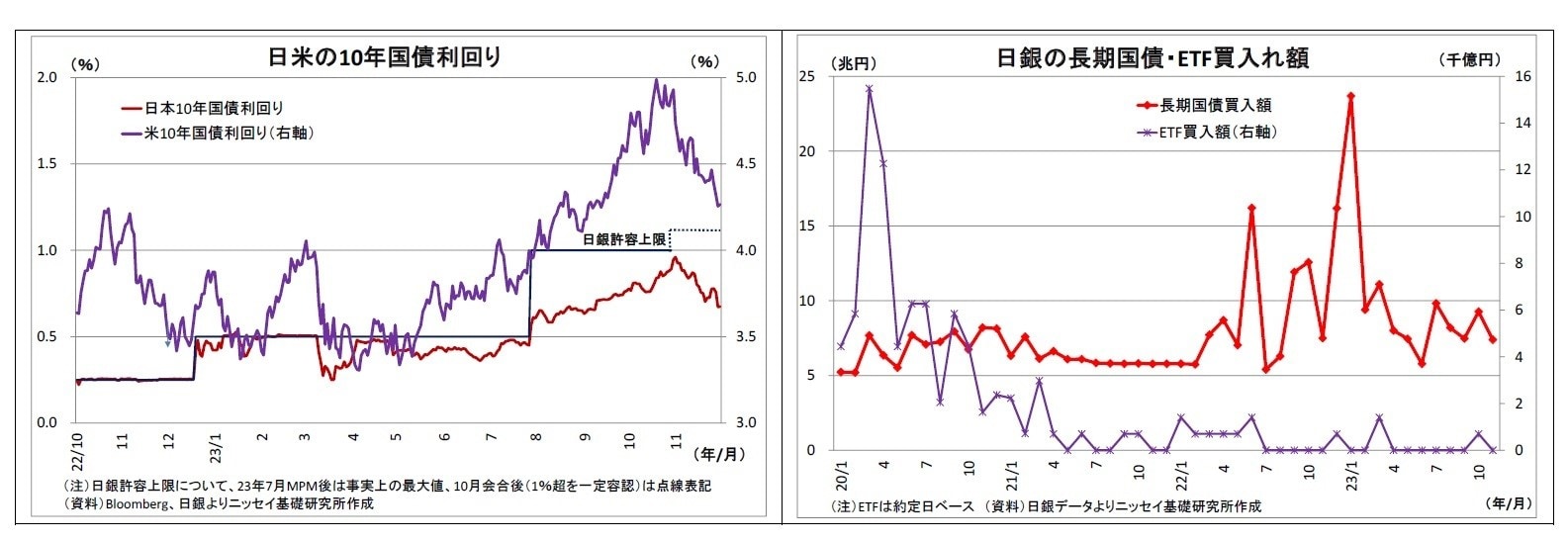

初めに2023年のこれまでの金融市場の動きを振り返ると、まず日本の長期金利(10年国債利回り)は上昇した。年初の時点で0.4%台前半であったものが、11月初旬には一時1.0%に肉薄し、足元も0.7%付近と年初の水準を上回っている。

高インフレが長引いたことで、警戒の手を緩めないFRBによる利上げの長期化及び米国債需給の緩みを受けて米長期金利が急上昇し、日本の長期金利に上昇圧力が波及した。さらに、日本の物価上昇率が想定以上に高止まりし、日銀による近い将来の金融政策正常化観測が台頭したことも金利上昇圧力となった。

これらによって長期金利の上昇リスクが高まるなか、長期金利の上限順守に伴う副作用(債券市場の機能やその他金融市場のボラティリティに対する悪影響発生)を危惧した日銀が2度にわたってYCCの柔軟化に踏み切り、長期金利操作目標の事実上の上限を引き上げたことで金利に上昇余地が生まれた。

11月以降は米利上げ打ち止めと早期の利下げ観測台頭に伴う米長期金利を受けて、日本の長期金利も低下に転じているが、既述の通り、水準は年初を明確に上回っている。

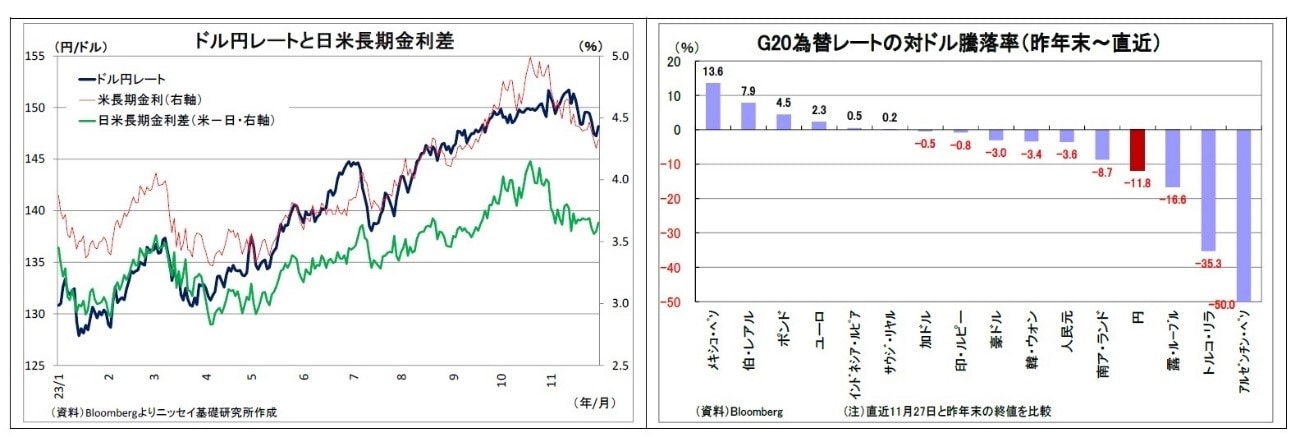

次に、ドル円レートは年初1ドル130円台でスタートした後、多少の調整を挟みつつも大幅な円安ドル高が進み、10月には昨年安値に肉薄する水準である151円台後半に達した。

既述の通り、米金利が急上昇するなか、日銀が長期金利の上限を多少引き上げたとはいえ、大規模金融緩和を継続したことで日米の金利差が拡大し、大幅な円安ドル高の原動力となった。また、国際的なエネルギー価格の高止まりなどを受けて日本の貿易収支が赤字基調を継続したことも実需の円売りを通じて円安をサポートした。

一方、昨年に円買い介入が実施された145円以上のゾーンでは、円買い介入への警戒感が高まり、円の下値を支えた。

最近では、米長期金利の低下を受けてややドル高の巻き戻しが生じているが、足元でも147円台と年初の水準を大幅に上回っている。

なお、G20通貨について年初来の対ドルレート騰落率を見ると、円の下落率は相対的にも大きく、円より下落しているのは、戦争中で制裁を受けるロシア・ルーブル、インフレ率が極めて高いトルコ・リラとアルゼンチン・ペソに限られる。

世界で唯一マイナス金利政策を維持し、低金利でキャリー・トレードの際の調達通貨となりやすかったことも円の下落を助長したと考えられる。

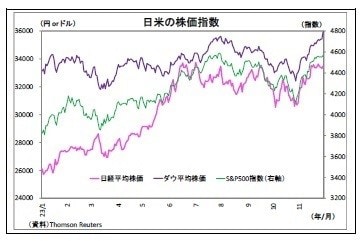

年初26000円付近でスタートした日本株(日経平均株価)は足元で33000円台にあり、年初から大幅に上昇した。

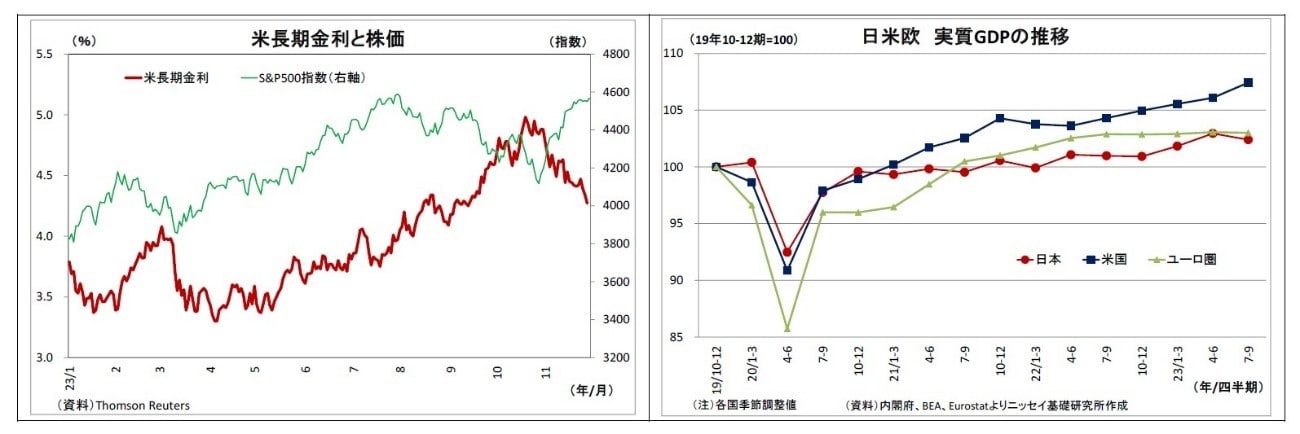

この間、米株も上昇しているが、米長期金利が大きく上昇してきたことが米株上昇の抑制要因となってきた。その反面、この米長期金利の上昇が為替相場において大幅な円安進行を促したことが、輸出型企業の存在感が大きい日本株にとっての追い風となった。

また、国内では物価上昇率の高止まりが消費の重荷となったものの、新型コロナの5類移行などを経て対面サービスを中心に経済活動再開の流れが続いた。この結果、最近では物価上昇による足踏み感こそあるものの、景気が堅調を維持したことも日本株の上昇を支えた。

最近では、為替市場でやや円高が進んでいることが日本株の逆風になっているが、株価は依然高水準を維持している。

以上のように、今年の相場動向は、金利上昇・大幅な円安、大幅な日本株高となったが、米国の利上げ長期化に伴う米金利の上昇が主因となっており、今年の金融市場は「米利上げに大きく左右された一年」と総括できる。