1.経済概況・見通し

【経済概況】7‐9月期の成長率は3期ぶりにプラス成長、外需が成長を大幅に押上げ

米国の22年7~9月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+2.9%(前期:▲0.6%)となり、3期ぶりにプラス成長となった(図表1、図表5)。

需要項目別では、外需の成長率寄与度が+2.9%ポイント(前期:+1.2%ポイント)と前期からプラス幅が拡大し成長率を大幅に押し上げた。当期のプラス成長は外需の影響が大きい。

一方、民間設備投資が前期比年率+5.1%(前期:+0.1%)と前期から伸びが加速したものの、個人消費が+1.7%(前期:+2.0%)と伸びが鈍化したほか、住宅投資が▲26.8%(前期:▲17.8%)とマイナス幅が拡大した。これらの結果、民間需要を示す民間国内最終需要は前期比年率+0.5%(前期:+0.5%)と22年1~3月期の+2.1%から4~6月期以降は2期連続で低成長が続いている。

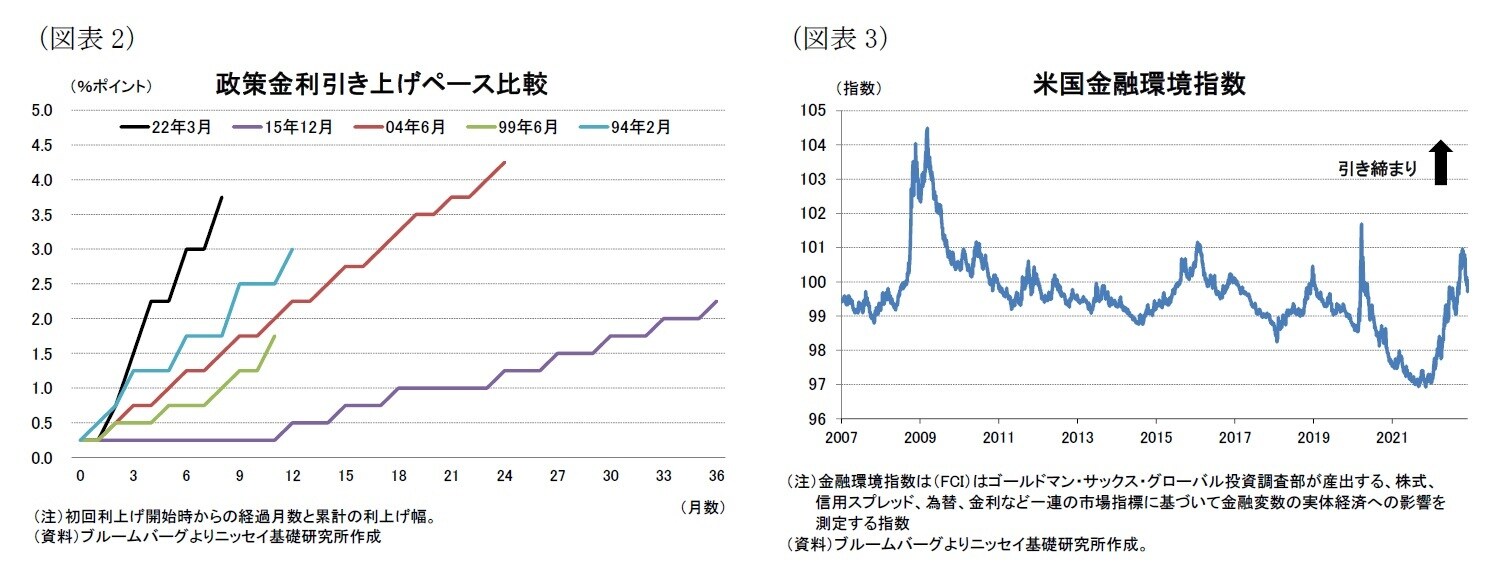

一方、FRBはインフレ抑制のために22年3月から政策金利の引上げを開始し、6月から11月にかけてFOMCの4会合連続で0.75%引上げるなど、11月までの政策金利の引上げ幅は合計3.75%ポイントとフェデラル・ファンド(FF)金利の誘導目標を主要な金融政策手段とした90年代以降で最も早い利上げペースとなっている(図表2)。

また、バランスシート政策についても6月に量的引締めを開始し、9月以降は米国債と住宅ローン担保証券(MBS)を合わせて月950億ドルのペースで縮小させている。

これらの金融引締めの結果、株式、信用スプレッド、為替、金利など一連の市場指標を元にゴールドマン・サックスが推計した米国金融環境指数は22年初の97近辺から10月下旬には一時101弱と新型コロナ感染拡大の懸念から金融環境が大幅に引締まった20年3月以来の水準に急上昇した(図表3)。金融環境の引締まりは既に大幅な悪化を示している住宅市場をはじめ金利に敏感な経済分野から時間差で実体経済を減速させる効果がある。

もっとも、11月上旬に発表された10月の消費者物価指数(CPI)は、総合指数が前年同月比+7.7%(前月:+8.2%)と前月、市場予想(+7.9%)を下回ったほか、物価の基調を示すコア指数も+6.3%(前月:+6.6%)とこちらも前月、市場予想(+6.5%)を下回った(図表4)。

とくに、コア指数は8月から2ヵ月連続で上昇したため、基調としての物価上昇圧力の高まりが懸念されていたが、10月は3ヵ月ぶりに低下に転じた。さらに、CPI構成品目のうち価格変化率の大きいものと小さいものを除いて加重平均した刈り込み平均指数も10月が前年同月比+7.0%(前月:+7.3%)とこちらも21ヵ月ぶりに低下したことから、インフレは既にピークアウトし基調としての物価上昇圧力が低下した可能性が示唆された。

インフレ懸念が幾分後退したこともあって、10月のCPI発表以降に株価上昇、債券金利低下など金融環境は大幅に緩和しており、前述の金融環境指数は足元で100割れと22年9月上旬以来の水準まで低下している。

金融環境の緩和は実体経済にはプラスに作用するものの、インフレ抑制のための金融引締めの効果を減殺するため、今後FRB高官からタカ派的な発言が見込まれるほか、金融環境の緩和状況が持続する場合には政策金利の引上げ期間が長期化する可能性があり、今後の動向が注目される。