実体経済の概況・見通し

概況:コロナ禍はほぼ克服したが高インフレの影響で成長率は減速

欧州経済*1は、コロナ禍からの回復を着実に進める一方で、ロシアがウクライナに侵攻して以降、エネルギーの供給懸念や価格高騰の影響を大きく受けている。

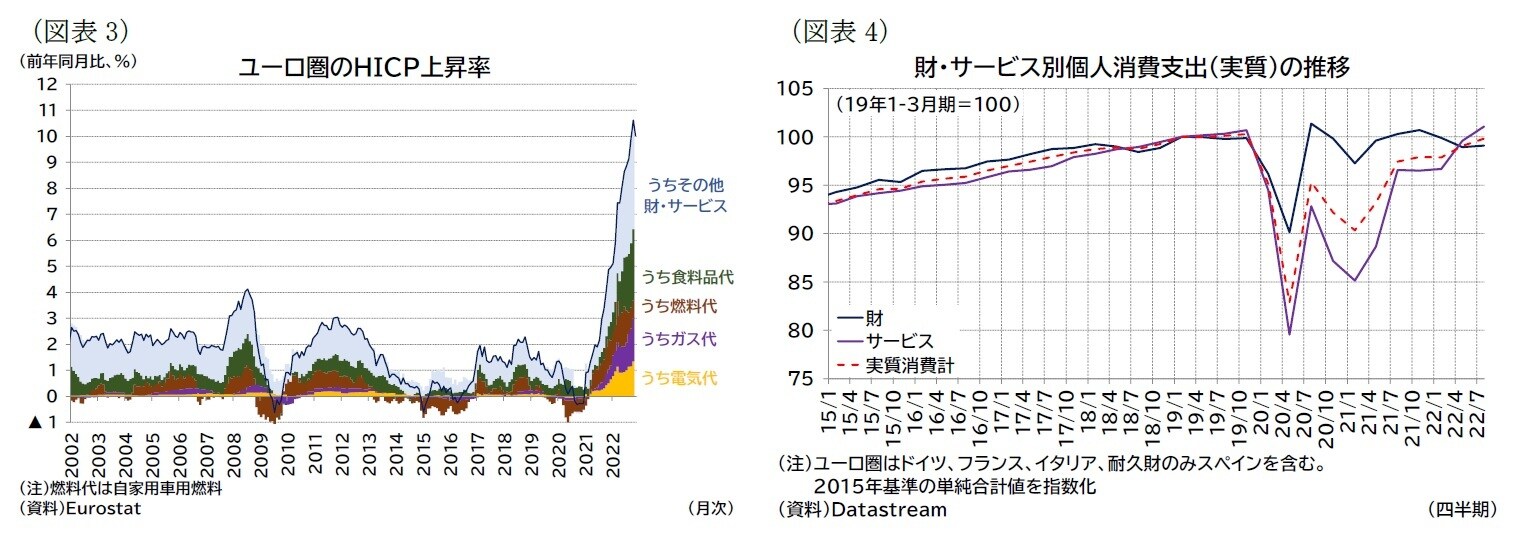

コロナ禍に関して、22年7~9月期には行動制限がほぼ撤廃されるなかでのバカンスシーズンを迎え、対面サービス消費も活性化し、コロナショックでの落ち込みをほぼ取り戻したと言える。一方、ロシアのウクライナ侵攻などで高騰したエネルギー・食料品を中心とする物価高は引き続き欧州経済の大きな下押し材料となっている(図表3)。家計の消費は、コロナ禍からの回復を進めてきたサービス消費と比較して、足もとの鈍化傾向が目立っている(図表4)。

*1:本稿ではユーロ圏19か国を対象とする。なお、23年1月1日からクロアチアがユーロを導入しユーロ圏は20か国となる。

経済状況の振り返り:7~9月期はプラス成長を維持

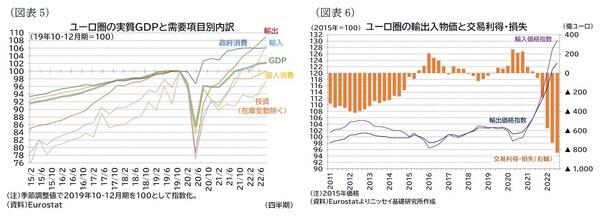

7~9月期のユーロ圏成長率は、対面サービス産業などコロナ禍で落ち込んでいた業種を中心に需要が拡大し、6四半期連続のプラスを維持した。

需要項目別の伸び率を確認すると(図表5)、個人消費が前期比0.9%(4~6月期は1.0%)、投資が3.6%(0.9%)、政府消費が0.1%(▲0.1%)、輸出が1.7%(1.7%)、輸入が4.3%(2.2%)となった(図表5)。また、在庫変動の寄与度が0.16%ポイント(4~6月期は0.23%ポイント)、外需の寄与度が▲1.1%ポイント(▲0.1ポイント)だった。個人消費や投資が全体の成長をけん引する形で、成長率は減速しつつも0.3%(年率換算1.3%)となり、高インフレ下ではあったが、プラス成長を維持した。一方で、コロナ禍以降の回復基調を全体のGDPがコロナ禍前(19年10~12月期)を2.2%上回っているのに対し、個人消費や投資は7~9月期でもコロナ禍前水準を下回っており、コロナ禍からの回復力という意味では内需はやや弱い。

また、21年以降は、原材料価格の高騰を受けて輸入価格指数の伸びが輸出価格指数の伸びを上回り、交易条件が悪化している(図表6)。交易条件の悪化のうち、消費者物価の上昇として転嫁された部分は消費者の負担、転嫁されない部分は企業の負担として欧州経済の重しとなっている。

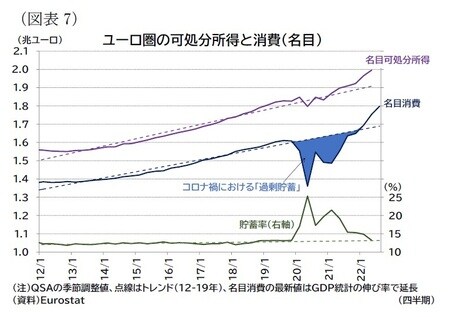

家計にはコロナ禍期間中に消費が抑制されていたことによる「過剰貯蓄」があり、そのため、高インフレ下でも家計購買力を維持するバッファーになっている(図表7)。ただし、貯蓄率はすでにコロナ禍前の水準まで低下しており、今後はインフレの負担感がさらに増すものと見られる。