2.実体経済の動向

【労働市場、個人消費】労働市場の減速ペースは緩慢

非農業部門雇用者数は22年11月が前月比+26.3万人となった(図表6)。この結果、過去3ヵ月の月間平均増加ペースは+27.2万人と22年前半の平均である+44.4万人から明確に鈍化した。もっとも、新型コロナ流行前(19年3月~20年2月)の平均である+19.8万人を大幅に上回っており、雇用増加ペースの鈍化は極めて緩やかに留まっている。

失業率は22年11月に3.7%と50年ぶりの低水準を維持しており、引続き労働需給が逼迫している状況を示している。

一方、求人数は22年10月が1,033万人と2000年の統計開始以来最高となった22年3月の1,186万人からは減少したものの、依然として新型コロナ流行前の700万人を大幅に上回っている(図表7)。また、求人数と失業数の比較では失業者1人に対して求人が1.7件とこちらも新型コロナ流行前の1.2件を大幅に上回っており、労働需要は非常に強い。

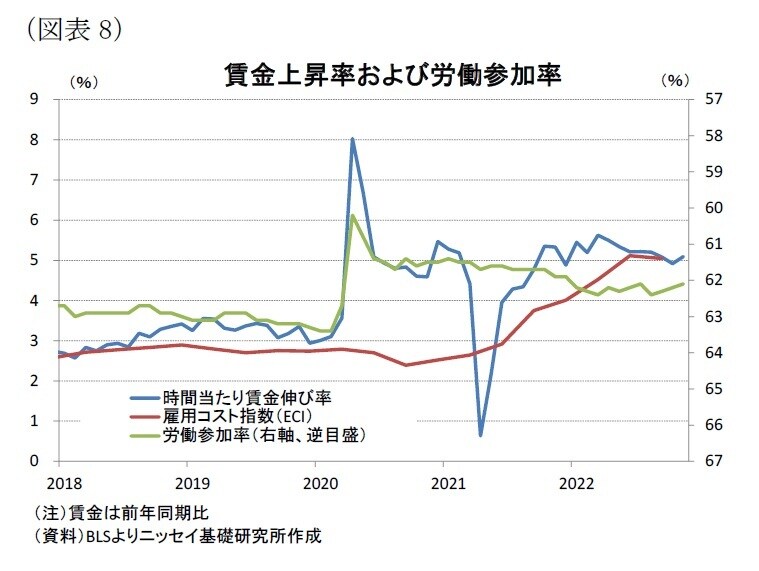

次に、労働供給を示す労働参加率は22年11月が62.1%と、新型コロナ流行前(63.4%)を1%ポイント以上下回っているほか、9月の62.4%から2ヵ月連続で低下するなど、労働供給の回復は遅れている(図表8)。

堅調な労働需要に対して労働供給の回復が遅れている結果、労働需給の逼迫を反映して、時間当たり賃金(前年同月比)は22年11月が+5.1%と22年3月の+5.6%は下回っているものの、8ヵ月ぶりに上昇に転じるなど、賃金上昇圧力は燻っている。

FRBはインフレ抑制のために金融引締めによって労働需要を低下させることで労働需給が緩和することを目指しており、今後は労働需要の低下が見込まれる。しかしながら、足元の非常に堅調な労働需要から、賃金上昇率の速やかな低下は見込み難い。

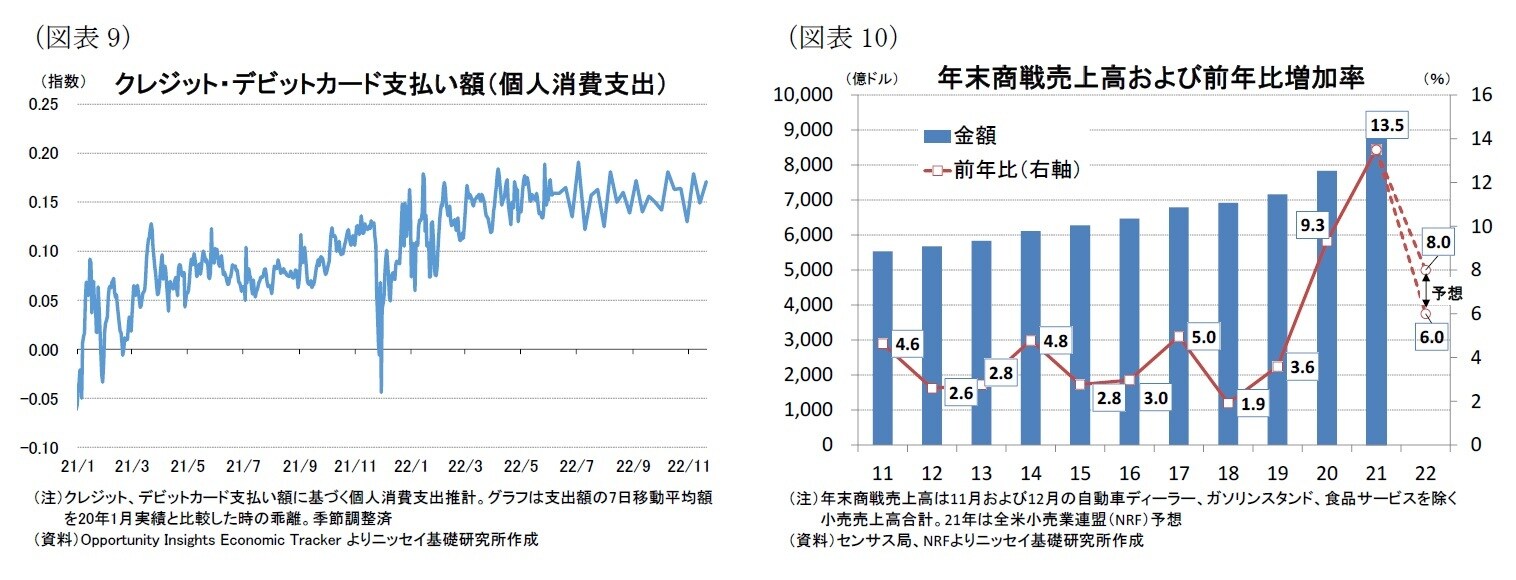

一方、金融環境は引締まっているものの、労働市場が堅調を維持していることもあって、足元で個人消費の大幅な減速はみられていない。高頻度データのクレジット・デビットカード支払い額は11月20日の週まで大幅な低下がみられない(図表9)。

また、全米小売業協会(NRF)による今年の年末商戦の売上高予想は前年比+6.0%~+8.0%と前年実績の+13.5%から大幅に低下するものの、新型コロナ流行以前の10年平均(+3.7%)を上回る伸びが見込まれている(図表10)。このため、10~12月期の個人消費は依然として底堅いとの見方が強まっている。

もっとも、当研究所は金融環境の引締まりに加え、労働市場の減速を受けて実質GDPにおける個人消費(前年比)は22年見込みの+2.8%から23年と24年ともに+1.1%へ大幅な減速を予想している。