「sustenキャピタル・マネジメント」の

詳細はコチラ>>>

※上記リンクをクリックすると、株式会社sustenキャピタル・マネジメントのウェブサイトへ移動します(リンク元:株式会社幻冬舎ゴールドオンライン)。

独り歩きする「時間分散」という言葉

新しいNISAが始まる以前から「資産運用は長期投資・積立投資・分散投資が重要である」と、さまざまな場面で啓発されてきました。「資産運用立国」の旗振り役である金融庁のサイトにおいても、長期・積立・分散が大切だと明言されています。

実際、NISAの制度を見ても、旧制度には「つみたてNISA」、新制度には「つみたて投資枠」が設けられており、積立投資を国として奨励する姿勢がうかがえます。

たしかに、積立投資は長い期間にわたって給与収入の一部をもとに資産形成に取り組んでいる方々など、その手法が適している人にとっては非常に有効です。この結論そのものに異論はありません。

しかし! 現実には、積立投資が必ずしもすべての人にとって最適とは限らないにもかかわらず、その重要性があまりにも雑に――いや、乱暴に――語られてしまっているのが現状です。

積立投資に関する議論のなかで「時間分散」という言葉を耳にしたことはありませんか?

実はこの時間分散という言葉、残念なことに、本来の意味とは異なる形で使われることが一般的になってしまっているのです。言葉の誤用が広がりすぎて、正しい意味が埋もれてしまっている……まるで「情けは人のためならず」という表現のようです(文化庁の調査では、「情けは人のためならず」の意味を正しく理解している人よりも、誤解している人のほうが多いのだそうです)。

時間分散という言葉について、多くの記事や解説では「投資タイミングを複数に分けて投資すること」と説明されています。つまり、積立投資のことですね。同様の考え方として「ドルコスト平均法」という言葉もよく使われます。

こうした解説でよく見かけるのは、「投資タイミングをずらすことでリスクを抑える効果がある」とか、「損失が出るリスクを軽減できる」といった内容です。そしてドルコスト“平均法”という名称のせいか、それがあたかも理論的に優れた手法であるかのように語られることも少なくありません。

しかし、はたしてこれらの主張は本当に正しいのでしょうか?

積立投資の対極にあるのが「一括投資」です。積立投資がコツコツと定期的に資金を投じていくスタイルであるのに対し、一括投資ははじめにまとまった資金をドンと一気に投資する方法です。

この2つの手法を比較する際には、たいてい次のようなポイントが挙げられます。

1.投資対象の価格が下落していく局面では、積立投資のほうが有利。

2.投資対象の価格が上昇し続ける局面では、一括投資のほうが有利。

3.「〇〇年から積立投資と一括投資を比較してみたら、一括投資のほうが成績がよかった」――といった過去データに基づく比較。

この「1〜3」の解説は、一見すると積立投資の有用性を示しているように見えますが、実はほとんどなにも説明していません。

たとえば、1番目の「投資対象の価格が下落していく場合、積立投資のほうが有利」という話。これは言ってしまえば、「雨が降ったら濡れます」「煮詰めたら味が濃くなります」「骨折したら骨が折れます」と同じレベルの話です。当たり前すぎて、意味のない説明になっています。それはそうですよね、としか言いようがありません。

もし積立投資と一括投資を比較したいのであれば、1のようなケースと2のようなケース、それぞれが起こる確率がどのくらいなのかを議論しなければ意味がありません。

出かける前に傘を持っていくかどうかを判断する際、私たちは「雨が降ったら濡れます」と言われるだけでは困ります。知りたいのは「降水確率」や「予想される雨量」ですよね? それと同じです。

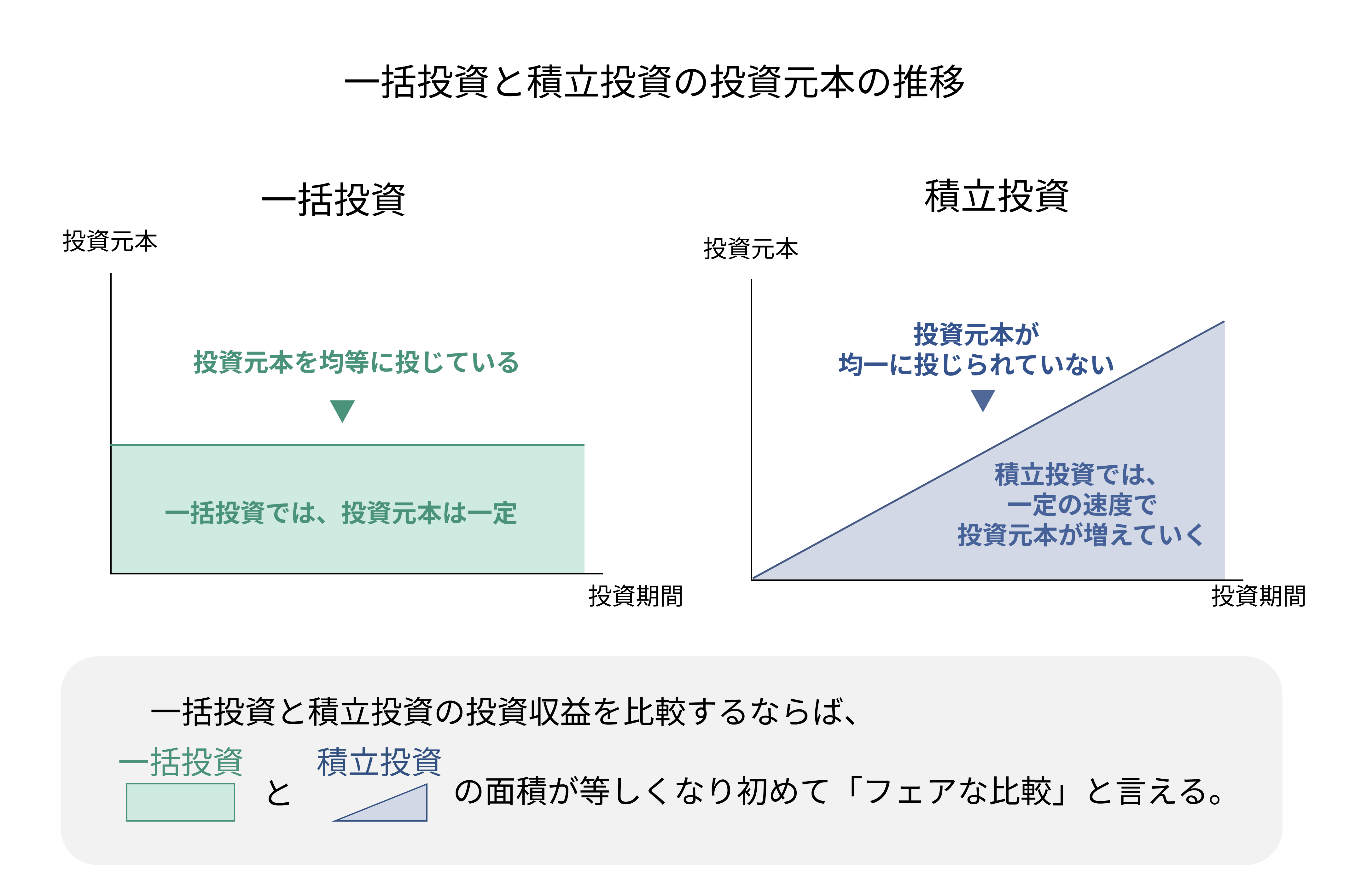

さらに3番目のような比較は、多くの場合、フェアな形で行われていません。典型的なのは、「300万円の投資資金があるときに、一括で投資するか、それとも毎月3万円ずつ100ヵ月(=約8年強)かけて積み立てるか」という比較です。

この手法では、積立投資の側は投資を完了するまでに8年以上かかるうえ、最初の1〜2年はほとんど投資していないに等しい状況になります。つまり、全体を通して積立投資は常に一括投資よりも少ない金額しか市場に投じていない状態です。

この比較が実際にやっていることは、「積立投資か一括投資か」という投資手法の比較ではなく、「投資していたか、ほとんどしていなかったか」という、まったく別の次元の比較になってしまっています。

これは、たとえば「ワインや日本酒はビールより酔いやすい」という話に似ています。たしかに、ワインや日本酒のほうがアルコール度数が高いので、同じ量を飲めば酔いやすいのは当然です。

でもそれは、お酒の“種類”を比較しているのではなく、単に“アルコール摂取量が違う”というだけの話です。本当に酔いやすさを比べたいなら、同じアルコール量で比較しなければなりません。

投資の話も同じです。積立投資と一括投資という投資手法の性質を正しく比較したいのであれば、同じリスク量――つまり、「投資元本と投資時間の掛け算の総量」を同じにしないと、フェアな比較にはなりません。