『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

2024年から始まる新しいNISA(以下、新NISA)に向けて、そろそろ準備をしようと考えている人も多いはずです。

そこで本記事では、

「新NISAの口座開設はいつからできるの?」

「現在のNISA口座から変更するには?」

「新NISAでおすすめの口座は?」

のような疑問を持って真剣に資産形成に取り組もうとしている人に向けて、新NISAをスムーズに始めるためのポイントをお伝えします。

1. 新NISAの口座開設スケジュール【5つのパターン別に解説】

新NISA口座をいつから開設できるかは、現行の「NISA口座(一般NISAでもつみたてNISAでもOK)」を保有しているか否かで、次の5つのパターンに大別できます。

■現行のNISA口座を持っている人

⇒手続き不要で新NISA口座が開設

⇒9月以降に手続き可能(2023年のNISA枠は未利用の場合)

⇒10月以降に手続き可能(2023年にNISA枠を利用した場合)

■現行のNISA口座を持っていない人

⇒今すぐ可能

⇒12月下旬以降

パターンごとに解説します。

パターン① :現在と同じ金融機関で開設したい

現行のNISA口座を持っている人で、新NISAも同じ金融機関で始めたい場合は、手続き不要で現在と同じ金融機関の新NISA口座が2024年に開設されます。

パターン②: 別の金融機関に変更したい(2023年にNISA枠を使っていない)

現行のNISA口座を持っている人で、2023年にNISA枠で投資をしておらず、新NISAは別の金融機関で始めたい場合は、2023年9月以降から変更手続きが可能になっています。2024年1月から積立買付を始めたい場合は、遅くても11月中には変更が完了するように手続きをしましょう。

なお、9月中旬までに変更手続きが完了すれば、10~12月は現行のNISA口座で投資をすることもできましたが、今からでは間に合いません。

変更するには、現在のNISA口座の金融機関に「勘定廃止通知書」を発行してもらう必要があります。そして、発行してもらった書類を、開設を希望する新NISA口座の金融機関の申込時に必要書類として提出します。

パターン③: 別の金融機関に変更したい(2023年にNISA枠を使った)

現行のNISA口座を持っている人で、2023年にNISA枠で投資をしており、新NISAは別の金融機関で始めたい場合は、2023年10月以降から変更手続きが可能になります。やり方は、「パターン②:現在の金融機関から変更したい(2023年にNISA枠を使っていない)」と同じです。

なお、2024年から別の金融機関で新NISAを始められるように手続きをしても、2023年中はこれまでと同じ金融機関のNISA口座で投資を続けることができます。

パターン④: 現行のNISA制度で投資をしておきたい

現行のNISA口座を持っていない人で、2023年中に現行のNISA制度で少しでも投資をしておきたい場合は、今から一般NISA口座もしくはつみたてNISA口座を開設することをおすすめします。

なぜなら、現行のNISA制度と新NISAの非課税投資枠は別々で管理されるので、たとえば11月や12月に少しでも投資をしておけば、非課税で投資できる金額を増やせるからです。

その場合、2023年に現行のNISA口座で投資をしても新NISAの生涯非課税投資枠(1,800万円)が減ることははないので、ご安心ください。

なお、2023年にNISA口座を開設しておけば、2023年の残り数ヵ月で投資をしてもしなくても、手続き不要で現在と同じ金融機関の新NISA口座が開設されます。

パターン⑤: 新NISAから始めたい

現行のNISA口座を持っていない人で、新NISAから始めたい人は、2023年12月下旬から申し込めます(楽天証券の場合は、2023年12月22日より受付開始)。

ただし、新NISAの「つみたて投資枠」でクレカ積立をする場合の設定の締切日は前月の10日前後であることが多いので、12月下旬に新NISA口座の申し込みをしても、2024年1月の積立開始には間に合いません。

そのため、1月から真っ新な状態で積み立てを始めたい場合は、今から現行のNISA口座を開設し、何も投資をせず、新NISA口座が自動で開設されるのを待ちましょう。

\つみたてNISAの開設数No.1(2022年9月末時点)/

2. 新NISAの口座開設を2023年中にしておくべき3つの理由

新NISAは制度が恒久化されるので、2024年以降はいつ始めても一緒です。しかし、新NISAのスタートまであと数ヵ月となった今、「いつから始めたらいい?」と迷っている方は、なるべく2023年中に新NISAの口座開設の申し込み(現在のNISA口座からの変更も含む)をしておくことをおすすめします。

理由は以下の3つです。

■新NISAの口座開設は2023年中にしておくべき3つの理由

- 非課税投資枠が増える

- 投資を学ぶきっかけになる

- 新NISA口座の開設申込の混雑を回避できる

それぞれ簡単に解説します。

理由①:非課税投資枠が増える

現行のNISA制度と新NISAの非課税投資枠は別々で管理されるので、NISA口座を未開設の方は2023年中に一般NISAかつみたてNISAを始めておけば、新NISAの生涯非課税投資枠1,800万円より多くの金額を非課税で投資できます。

一般NISAであれば年間で120万円まで非課税で投資できるので、たとえば2023年の11月と12月に30万円分の株式や投資信託を購入すれば、2027年までの5年間は売却益が出ても課税されません。新NISAの生涯非課税投資枠は1,800万円で変わらないので、現行のNISA制度と合わせると非課税投資枠が1,830万円に増えることになります。

理由②:投資を学ぶきっかけになる

日本証券業協会が2023年9月20日に発表した「NISA口座開設・利用状況調査結果」によると、2023年6月末時点のつみたてNISAの口座開設者のうち、投資未経験者の割合は90.4%とされています。そのため、新NISAを始める人のほとんども投資初心者であることが考えられます。

しかし、NISA口座が未開設の方は2023年の残り数ヵ月間のうちに現行のNISA口座を開設して少額でも投資をしておけば、銘柄選びのコツや積立設定の方法などを学ぶきっかけになります。そうすれば、2024年からの新NISAも自信を持って始めることができます。

理由③:新NISA口座の開設申込の混雑を回避できる

政府の「貯蓄から投資へ」の流れを受けて、新NISAをきっかけに投資を始める人も多いと考えられます。そのため、年末に向けて証券会社での新NISA口座の開設申込が殺到し、通常よりも口座開設が遅れ、1月スタートに間に合わなくなる恐れがあります。

そうならないように、2023年9~11月の早い段階から新NISA口座の開設(変更を含む)をしておくことをおすすめします。1月からクレカ積立をする場合は、12月中には設定をする必要があるので、できれば11月中には現行のNISA口座を開設しておきましょう。

\SBIグループ全体の口座数が1,100万を突破/

3. 新NISAの口座開設でおすすめのネット証券3社

新NISA口座は年単位で変更できますが、基本的には最初に開設した金融機関でずっと付き合うことになります。そこで重要なのが、どこの金融機関で始めるかということ。

銀行で新NISAを始めることもできますが、銀行では新NISAの成長投資枠で株式を買うことができないうえ、投資信託の商品ラインナップが証券会社と比べて少ないのが難点です。そのため、特別な理由がない限り、証券会社、なかでもネット証券がおすすめです。

本章では、主要ネット証券のなかから、おすすめの3社を紹介します。

なお、新NISAの口座選びのコツを詳しく知りたい場合は、『「新NISA」のおすすめ証券会社…口座開設・変更をするならどこ?』をご覧ください。

①「楽天証券」は楽天カードと楽天キャッシュの併用で月10万円までがポイント付与の対象

・楽天証券の新NISAの基本スペック

| 総合口座の数 | 1,000万超(2023年12月時点) |

|

つみたて投資枠 の取扱い銘柄数 (つみたてNISAの場合) |

198本(2023年10月2日時点) |

| クレカ積立が できるカード |

楽天カード |

| クレカ積立の ポイント付与率 |

・一般カード(年会費無料):0.5% ・ゴールドカード(年会費2,200円):0.75% ・プレミアムカード(年会費11,000円):1% |

| 楽天キャッシュ決済 のポイント還元率 |

0.5%(楽天カードからのチャージのタイミング) |

| 貯まるポイント | 楽天ポイント |

| 株式手数料 |

0円(国内株式の現物・信用取引) ※10月2日約定分より適用 |

| 単元未満株取引 | かぶミニ |

| 成長投資枠で 買える海外株 |

米国、中国、アセアン |

・楽天証券の新NISAのおすすめポイント

- 楽天カードと楽天キャッシュの併用で、つみたて投資枠の全額(月10万円)がポイント付与の対象

- 楽天ポイントがお得に貯まる

- 投資信託の定期売却で「定率指定」ができる

- 楽天ポイントを投資信託の「積立買付」にも利用できる

- 2023年10月より国内株式取引手数料が無料(全口座)

新NISAにおける楽天証券の最大のメリットは、つみたて投資枠の毎月の上限にあたる月10万円までをキャッシュレス決済で投信積立ができ、全額が楽天ポイント付与の対象になることです。

クレカ積立の上限はどこの証券会社でも月5万円までと決まっていますが、楽天証券には「楽天カード」とは別に「楽天キャッシュ」という独自の決済方法があります。

楽天カードから楽天キャッシュにチャージするときに0.5%が還元され、チャージした楽天キャッシュで月5万円まで積立買付ができるという独自の仕組みです。つまり、楽天証券では次の2つの決済手段を併用することで、月10万円までの積立額に楽天ポイントが付与されます。

- 楽天カードクレジット決済:月5万円

- 楽天キャッシュ決済:月5万円

年会費無料の楽天カードでクレカ積立をするときのポイント付与率は0.5%なので、楽天カードから楽天キャッシュにチャージするときの還元率0.5%と合わせると、月10万円を積立買付する場合は、毎月500P(=10万円×0.5%)の楽天ポイントを獲得できることになります。

そのため、新NISAで月5万円以上を投資に回せる方には、楽天証券は新NISA口座の有力候補の1つになります。

また、積立設定時に利用ポイント数を設定しておけば、日常生活で貯まった楽天ポイントを毎月の積立額にも利用できる(=「楽天ポイント投資」)ので、楽天経済圏をフル活用している人にも楽天証券はおすすめです。

さらに、楽天証券なら投資信託を売却して現金化するときに「定率指定」による売却を選ぶことができます。株価が高いときは少しの割合、株価が安いときは多くの割合を売却することになるので資産を徐々に切り崩す形となり、保有残高を長持ちさせることができます。

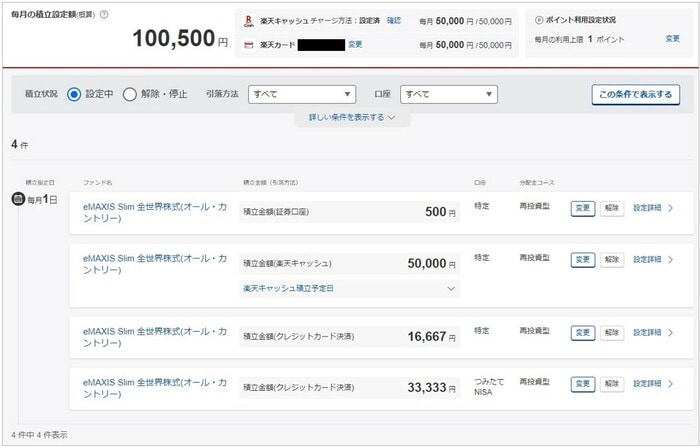

このように、投資の入口だけではなく、数十年後の出口戦略もしっかりしている楽天証券であれば、腰を据えて長期資産形成に取り組むことができます。実施、筆者も楽天証券で毎月100,500円を積立設定して資産形成をしています。

筆者の実際の積立設定状況の画面

・楽天証券の新NISAにおける注意

- 投信保有ポイントがほとんど付与されない

楽天証券の新NISAを含む投信積立のデメリットは、「投信保有ポイント」がほとんど付かない点。投信保有ポイントとは、投資信託の月間の平均保有残高(新NISAを含む)に応じてポイントを付与するサービスのことです。

SBI証券とマネックス証券、auカブコム証券の3社の場合は毎月の投資信託の月間平均保有残高に対してポイントが付与されます(松井証券は11月よりサービス開始)。

しかし、楽天証券の投信保有ポイントは次の表のように、毎月末時点の投資信託の残高が初めて一定の金額に到達した場合のみ所定の楽天ポイントが付与される形です。

楽天証券の「投信保有ポイント」

ご覧のように、投信保有残高が2,000万円に到達しても累計で2,090ポイントしか貯まりません。そのため、楽天証券で新NISAを始める場合は、投信保有ポイントは付与されないものと考えておく必要があります。

【朗報】「投信残高ポイントプログラム」が一部復活!

2023年10月27日より、投資信託の月間平均保有残高に対して楽天ポイントを付与する「投信残高ポイントプログラム」が復活。

対象は楽天・プラスシリーズの6本だけですが、信託報酬が低く設定されているので、ポイント還元分を考慮した「実質コスト」は、同じ指数に連動するファンドと比べて安くなっています。

新NISA口座はもちろん、課税口座(特定口座・一般口座)で保有している投信残高も対象なので、楽天証券で対象のファンドを購入すると、残高の増加とともに着実にポイントを獲得できます。

なお、一定の金額に到達した場合のみ所定の楽天ポイントが付与される既存のプログラムの“残高”に、楽天・プラスシリーズの保有分を含めることはできません。

楽天証券では、2023年10月より国内株式の取引手数料が無料になる「ゼロコース」がスタート。

外国株などは取引手数料の1%をポイントバックするプログラムも始まったので、新NISAでもお得に取引できます。

\つみたてNISAの開設数No.1(2022年9月末時点)/

②「SBI証券」はクレカ積立ができるカードや貯められるポイントの選択肢が多い

・SBI証券の新NISAの基本スペック

| 総合口座の数 | 1,100万超(SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOのSBIグループの合計) |

|

つみたて投資枠 の取扱い銘柄数 (つみたてNISAの場合) |

208本(2023年10月2日時点)※最多 |

| クレカ積立が できるカード |

・三井住友カード ・Oliveフレキシブルペイ ・東急カード ・新生アプラスカード ・タカシマヤカード ・大丸松坂屋カード ・UCSマークがついたクレジットカード |

|

クレカ積立の ※Vポイントが貯まる |

・一般カード(年会費無料):0.5% ・ゴールドカード(年会費 税込5,500円):1.0%※1 ・プラチナカード(年会費 税込33,000円):5.0%※2 |

| 貯まるポイント |

・クレカ積立時:Vポイントほか ・投信保有時:Tポイント、Pontaポイント、Vポイント、dポイント、JALのマイル、PayPayポイント |

| 株式手数料 |

無料(国内株式の現物・信用・単元未満株取引) ※10月2日約定分より適用 |

| 単元未満株取引 | S株 |

| 成長投資枠で 買える海外株 |

米国、中国、アセアン |

※1 年間100万円以上のゴールドカード利用で翌年度以降の年会費がずっと無料(通称:「100万円修行」)

→年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2 2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。また、三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

・SBI証券の新NISAのおすすめポイント

- クレカ積立ができるカードや貯められるポイントの選択肢が多い

- 投信保有ポイントの付与率が高い

- 2023年10月より国内株式売買手数料が無料(全口座)

- 米国株式・海外ETFの売買手数料が無料(新NISAのみ)

- IPOの取扱い銘柄数が豊富

新NISAにおけるSBI証券のメリットは、クレカ積立ができるカードや貯められるポイントの選択肢が多いことです。

利用者が最も多いのが三井住友カードもしくはOliveフレキシブルペイによる決済で、カードの種類によって0.5~最大5.0%のVポイントが付与されます※。

※ 毎月の積立額の上限は5万円です。また、三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

また、SBI証券は異業種の企業と金融商品仲介業の取り組みをしており、東急カード、新生アプラスカード、タカシマヤカード、大丸松坂屋カード、UCSマークがついたカードで投資信託の積立買付をすると、そのカード会社のポイントが付与されます。

さらに、投資信託の月中平均保有残高(新NISAも対象)に対してポイントが付与される「投信マイレージ」では、Tポイント、Pontaポイント、Vポイント、dポイント、JALのマイル、PayPayポイントの6種類から貯めるポイントを選べます。

そのため、新NISA口座に限らず、ある程度まとまったお金を早めに投資信託で運用したい人は、保有残高に対してもポイントが付与されるSBI証券であれば、クレカ積立と合わせると毎月多くのポイントを獲得することができます。

なお、SBI証券のIPO(新規上場株)の関与率は98.9%(2023年3月通期実績)と高水準で、上場する前に購入できる権利が当たるほとんどの抽選に参加できます。IPO銘柄を獲得し、新NISAの成長投資枠で購入して株価が上昇したタイミングで売却できれば、約20%の税金が課されることなく値上がり益をまるまる受け取ることができます。

・SBI証券の新NISAにおける注意点

- Vポイントを投資信託の積立買付に利用できない

SBI証券でポイントを投資信託の積立買付に利用できるのは、TポイントとPontaポイントだけです(1回限りの「スポット買付」は可能)。三井住友カードによるクレカ積立で貯めたVポイントを積立買付に利用することはできません。

ただし、積立時にポイントを利用するのはせいぜい数百ポイント程度なので、大きなデメリットにはなりません。

SBI証券でも、国内株式の売買手数料が無料になる“ゼロ革命”が2023年10月よりスタート。

新NISA口座だけでなく、総合口座と一般口座での現物取引、信用取引、S株(単元未満株)の売買手数料が無料になります。

\SBIグループ全体の口座数が1,100万を突破/

③「松井証券」はサポート体制が充実していて初心者に断トツでおすすめ

・松井証券の新NISAの基本スペック

| 総合口座の数 |

約139万(2022年3月末時点) |

|

つみたて投資枠 の取扱い銘柄数 (つみたてNISAの場合) |

199本(2023年10月2日時点) |

| クレカ積立が できるカード |

なし |

|

クレカ積立の |

なし |

| 貯まるポイント |

投信保有時:松井証券ポイント ※11月よりサービス開始 |

| 取引手数料 |

無料(日本株・米国株・投資信託の売買手数料) ※2024年1月より新NISA口座のみ適用 |

| 単元未満株取引 | 売却のみ |

| 成長投資枠で 買える海外株 |

米国(2024年1月より) |

・松井証券の新NISAのおすすめポイント

- 日本株・米国株・投資信託の売買手数料が無料(新NISAのみ)

- 投信保有ポイントの付与率が業界最高水準(2023年11月開始)

- サポート体制が充実しているので初心者でも安心して始められる

- コールセンターの待ち時間がほとんどない

- 「松井証券リモートサービス」ならPCを遠隔操作してサポートしてくれる

松井証券は創業100年以上の老舗ながら、1998年に日本で本格的なインターネット取引を初めて導入したネット証券です。

新NISA開始に向けて、新NISAでの日本株・米国株・投資信託の売買手数料を無料にすることを8月31日に発表(出所:松井証券のニュースリリース「新NISA口座での日本株、米国株、投資信託の売買手数料無料化のお知らせ」)。

また、2023年11月より「最大1%貯まる投信残高ポイントサービス」を開始することも同時に発表し、全銘柄で投信保有ポイントの付与率が業界最高になる予定です(出所:松井証券のニュースリリース「業界最高還元率!投信残高の最大1%が貯まる新サービスを提供開始」)。

それに加えて、松井証券はサポート体制が充実しており、150名を超えるオペレーターが在籍しているため、コールセンターに問い合わせたときの待ち時間がほとんどありません(他社の場合は、時間帯により電話で10分程度待たされることも珍しくはありません)。

また、オペレーターがインターネットを通じてユーザーのパソコン画面を共有し、画面にマルなどの印を表示させて視覚的にサポートしてくれる「松井証券リモートサポート」も好評です。

・松井証券の新NISAにおける注意点

- クレカ積立ができない

松井証券には、先ほど紹介した楽天証券やSBI証券と違ってクレカ積立のサービスがないので、ポイント還元の観点ではやや劣ります。

しかし、ポイント獲得よりも「困ったときにすぐに質問できる」といった安心感を重視する初心者の方には、松井証券は自信を持っておすすめできるネット証券です。

実際に、松井証券は2023年のオリコン顧客満足度®調査では「ネット証券初心者部門第1位」を受賞。また、ヘルプデスク協会(HDI-Japan)が実施している「証券業界における問合せ窓口格付け」で最高評価の三つ星を「電話窓口」と「WEB」の両方の部門で12年連続で獲得しています。

私も記事作成にあたって松井証券に何度か問い合わせたことがありますが、本当に待ち時間がなく、疑問をすっきり解消することができました。

証券会社の口座を作るのが初めての方でも、松井証券なら安心して始められそうです。

\充実のサポート体制で初心者におすすめ/

4. 新NISAのメリット5つ

ここまでは新NISAの口座開設スケジュールとおすすめの証券会社についてお伝えしてきました。本章では、新NISAを始める主なメリットを5つ紹介します。

■新NISAの主なメリット5つ

それぞれポイントを解説します。

メリット①:「成長投資枠」と「つみたて投資枠」の併用が可能に

現行のNISA制度は、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類があり、どちらか一方しか利用できませんでした。

しかし、新NISAでは、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」として引き継がれ、併用が可能になります。成長投資枠では株式やETF(上場投資信託)、REIT(不動産投資信託)、つみたて投資枠で投資信託やETFを積立買付することができ、投資戦略の幅が広がります。

なお、誤解されやすいですが、成長投資枠で投資信託を購入することも可能です。

メリット②:年間投資枠が「360万円」に拡大

現行のNISA制度の年間投資枠は、一般NISAは120万円、つみたてNISAは40万円でした。

しかし、新NISA制度では年間投資枠が360万円に拡大。内訳は、「成長投資枠」が現在の2倍の年間240万円、「つみたて投資枠」は現在の3倍の年間120万円です。両方の枠を合わせると、月30万円まで非課税で投資ができます。

メリット③:非課税保有限度額が「1,800万円」に拡大

現行のNISA制度のトータルの非課税保有限度額は、一般NISAが120万円×5年間=600万円、つみたてNISAが40万円×20年間=800万円でした。

しかし、新NISAでは「非課税保有限度額」が買付金額ベースで合計1,800万円に設定され、大幅に拡大されます。

なお、成長投資枠は1,200万円までと決まっていますが、つみたて投資枠だけで1,800万円の非課税保有限度額を使うことも可能です。

メリット④:売却すると翌年に非課税投資枠が「復活」

現行のNISA制度では、仮に途中で売却するとその分の投資限度額が減るだけでした。

しかし、新NISA制度では途中で売却するとその分の非課税投資枠が翌年に復活します。つまり、売却分の枠の再利用ができるようになります。資産形成は長期保有が前提ですが、新NISAでは不測の事態でお金が必要になったときに売却しても翌年以降に買い直せるので、利便性が高まったといえます。

メリット⑤:非課税保有期間の「無期限化」(制度の恒久化)

現行のNISA制度での非課税保有期間は、一般NISAは5年間、つみたてNISAは20年間と決められていました。

しかし、新NISA制度では非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になります。つまり、制度が恒久化されることから、いつ始めても誰でも平等に非課税の恩恵を受けながら腰を据えて資産形成に取り組めます。

5. 新NISAのデメリット3つ

メリットの次は、新NISAを始めるときのデメリット(注意点)も知っておきましょう。

それぞれポイントを解説します。

デメリット①:現行のNISA口座で保有している銘柄を移管できない

現行のNISAと新NISAは別の制度なので、一般NISAもしくはつみたてNISA口座で保有している銘柄を、新NISA口座に移管(ロールオーバー)することはできません。

現行のNISA制度で運用している資産を新NISA制度に移す場合は、いったん売却して現金化し、新NISAで買い直すことになります。

ただし、2023年に一般NISAで購入した株式などは2027年までの5年間、2023年でつみたてNISAで購入した投資信託やETFは2042年までの20年間は非課税で運用できるので、積極的に売却する必要はありません。

デメリット②:対象は18歳以上の成年(ジュニアNISAは廃止)

新NISA制度を利用できるのは、国内に住む18歳以上の成年です。

現行のNISA制度は、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」として引き継がれますが、未成年者(0~17歳)が対象のジュニアNISAは2023年で制度が終了します。つまり、17歳以下でも利用できる税制メリットがある制度がなくなることになります。

ちなみに、現行のジュニアNISAで保有している商品は、5年間の非課税期間が終了すると自動的に継続管理勘定に移管され、18歳になるまで非課税で保有できます。

デメリット③:「損益通算」と「繰越控除」ができない

ここで説明する内容は少し難しく、新NISAを始めるときには関係ないので、飛ばしても大丈夫です。ざっくり説明すると、新NISAは利益が非課税になる代わりに、損失が出たときは税制優遇は使えない、ということです。

新NISAに限らず、NISA口座では「損益通算」と「繰越控除(くりこしこうじょ)」ができません。

課税口座の特定口座であれば、利益と損失を合算してトータルで利益になった場合のみ課税される「損益通算」というルールがありますが、非課税口座の新NISA口座は適用外です。新NISA口座の利益と特定口座の損失を損益通算することもできません。

また、特定口座の年間通算損益がマイナスになった場合に翌年以降3年間まで損失額を繰り越せる「繰越控除」も、新NISAでは適用外です。

6. よくある質問

最後に、新NISAの口座開設に関するよくある質問に5つ回答します。本文と重複している内容もありますが、復習のためにお役立てください。

Q1. 新NISAから始める場合、口座開設はいつからできますか?

現行のNISA口座を持っておらず、新規で新NISA口座の開設ができるのは、2023年12月下旬からとされています(楽天証券は12月22日より)。各金融機関から詳細がまだ発表されていないので、わかり次第、本記事でも紹介します。

Q2. 新NISA口座を複数開設することはできますか?

現行のNISA制度と同様、新NISAも1人1口座しか開設できません。また、成長投資枠はA証券、つみたて投資枠はB証券のように複数開くこともできません。

Q3. つみたてNISAから新NISAに口座を切り替える方法を教えてください。

つみたてNISA口座を持っている人は、切り替え手続き不要で現在と同じ金融機関で新NISA口座が開設されます。

Q4. 新NISAが始まったら、現行のNISA口座で保有している商品はどうなりますか?

現行のNISA口座で保有している商品は、購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。

ただし、いったん売却して新NISA口座で買い直したほうが非課税でずっと運用できるので、長期的に見ると得だという考え方もあります。なお、新NISA口座に移管(ロールオーバー)することはできません。

Q5. 2024年になっても新NISAの金融機関を変更することはできますか?

新NISA口座の金融機関の変更は年単位で可能で、2024年になっても新NISA口座で投資をしていなければ、年の途中で変更することもできます。

7. まとめ

この記事では、2024年から始まる新NISAの口座開設スケジュールを中心に解説しました。

新NISAは、国内に住む18歳以上であれば誰でもお得に始められるおすすめの資産形成の方法です。

本記事を参考にし、余裕を持って新NISAの口座を開いて来年に備えましょう。

\国内株式個人取引シェアNo.1/