『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「貯蓄から投資へ」の流れのなか、新NISAやiDeCoで資産形成を始める人が増えています。

しかし、同じ金額を投資するなら、少しでもお得な方法で始めたいと思うはずです。

そこで、最近主流となっているのが、投資信託の積立をクレジットカードで決済し、カード会社が発行するポイントを貯めながら資産形成に取り組む「クレカ積立」です。

本記事では、人気ネット証券であるSBI証券で「三井住友カード」を登録し、Vポイントを貯めながら投資信託の積立買付をする方法を、初心者にもわかりやすく解説します。

「SBI証券で三井住友カードを使ってクレカ積立をするメリットは?」

「どうやってカードを登録して積立設定するの?」

「どの三井住友カードがおすすめ?」

のような疑問がある人は、ぜひ参考にしてください。

最後まで読むと、SBI証券でお得に資産形成を始める方法がわかります。

\新規入会&条件達成で最大25,000円相当プレゼント/

※すべての条件達成で最大25,000円相当をプレゼントします。実施期間、条件等については必ず公式HPをご確認ください。

※一部のプラン/キャンペーンはエントリーが必要です。

〈目次〉

1. 三井住友カードによるSBI証券の「クレカ積立」の概要

2. SBI証券でクレカ積立ができる「三井住友カード(NL)」を比較

6. SBI証券で三井住友カードを使って「積立設定」をする方法

Q1. 三井住友カード経由でSBI証券の口座を開設するデメリットは?

Q3. 新NISAでも三井住友カードによるクレカ積立はできる?

1. 三井住友カードによるSBI証券の「クレカ積立」の概要

「クレカ積立」は、投資信託の積立をクレジットカードで決済する証券会社のサービスのことです。

SBI証券では9種類のカードから選んでクレカ積立をすることができ、選択肢が多いのが特徴です。

なかでも利用者が多いのが三井住友カードによるクレカ積立(三井住友カードつみたて投資)で、三井住友カードが発行するクレジットカードでSBI証券で投資信託の積立額を決済すると、SMBCグループの「Vポイント」が0.0~最大4.0%※付与されます。

※ クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

■注意

三井住友カードが発行するクレジットカードであっても、Vポイントが貯まらないカードの場合は、SBI証券でクレカ積立はできてもポイントは付与されません。

SBI証券のクレカ積立のサービス概要を紹介します。

■SBI証券の「クレカ積立」の概要(三井住友カードつみたて投資)

| 対象口座 | 特定口座、一般口座、新NISA口座 →iDeCoや法人口座は対象外 |

||

| 対象商品 |

SBI証券で取り扱っている積立買付が可能な「投資信託」 |

||

| 積立設定が可能な額 | 月100円~100,000円 | ||

| ポイント付与の 対象カード |

三井住友カードが発行するカードで「Vポイント」が付与されるもの | ||

| 付与されるポイント | Vポイント | ||

| ポイント付与率 | 資産運用特典の場合:最大2.5~最大6.0%※ | ||

| 積立設定の締切日 | 毎月10日 | ||

| 買付日 |

毎月7日~9日のいずれかから選択して毎月1回(2024年6月以降) →これまで毎月1日だった場合は、変更しない限り毎月1日を継続 |

||

| カード代金の支払日 | カード利用日の翌月10日もしくは26日(カードの種類による) | ||

| Vポイント付与日 | 積立設定締切月の月末ごろ | ||

※ 三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。 さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。 条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

\国内株式個人取引シェアNo.1/

2. SBI証券でクレカ積立ができる「三井住友カード(NL)」を比較

この章では、SBI証券でクレカ積立ができる主な三井住友カードをランク別にポイント付与率や条件などとともに紹介します。

■SBI証券でクレカ積立ができる「三井住友カード」の比較

| ① | ② | ③ | ||||||

|---|---|---|---|---|---|---|---|---|

| 三井住友 カード(NL) |

三井住友カード ゴールド(NL) |

三井住友カード プラチナプリファード |

||||||

| カードデザイン |  |

|

|

|||||

| カードのランク | 一般 | ゴールド | プラチナ | |||||

| 年会費 | 0円 永年無料 |

5,500円(税込)※1 | 33,000円(税込) | |||||

| 買い物等での ポイント還元率 |

0.5% (税込200円=1P) |

0.5% (税込200円=1P) |

1% (税込100円=1P) |

|||||

| 年間カード利用額 | 10万円 未満 |

10万円 以上 |

10万円 未満 |

10万円 以上 |

100万円 以上 |

300万円 未満 |

300万円 以上 |

500万円 以上 |

|

クレカ積立の ポイント付与率※2 |

0% | (資産運用特典の場合) 最大2.5% |

0% | 0.75% |

(資産運用特典の場合) 最大3.0% |

1.0% | 2.0% |

(資産運用特典の場合) 最大5.0% |

|

月10万円積立時の |

0 | 6,000P | なし | 9,000P※3 | 12,000P※3 | 12,000P | 24,000P | 36,000P |

| 3,500P | 6,500P | ▲21,000P | ▲9,000P | 3,000P | ||||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | |||||

※1:年間100万円のご利用で翌年以降の年会費永年無料(通称「100万円修行」)

→年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。 さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。 条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

※3:「100万円修行」達成で年会費が永年無料になった場合

■お知らせ

三井住友カードでは、プラチナよりも上位となる最上位ランク「三井住友カード Visa Infinite(インフィニット)」の申し込み受付が、2025年9月30日に開始されました(年会費:税込99,000円)。

このカードはSBI証券のクレカ積立にも利用でき、年間カード利用額が700万円以上になると、ポイント付与率が最大4.0%までアップします。

SBI証券でクレカ積立をするときに注意が必要なのは、三井住友カード(NL)と三井住友カード ゴールド(NL)の場合、日常の買い物でのカードの利用額が年間10万円未満だとポイント付与率が0.0%になってしまう点です。

年間カード利用額にクレカ積立の利用額を含めることはできないので、クレカ積立以外でクレジットカードをあまり使っていない方には不利になります。

そのため、年間100万円以上の利用は難しくても、年間10万円以上は公共料金などの支払いをカードでしたり、Amazonギフトカードを買ったりして、0.5%もしくは0.75%のポイント付与率を確保することをおすすめします。

家賃をカードで支払うなど、年間100万円以上のカード利用額を無理なくクリアできる方であれば、三井住友カード ゴールド(NL)での「ポイント付与率1.0%」は狙い目です。

ただし、100万円の利用額をクリアするために余計なものを買うのは本末転倒なのでやめましょう。

\新規入会&条件達成で最大25,000円相当プレゼント/

※すべての条件達成で最大25,000円相当をプレゼントします。実施期間、条件等については必ず公式HPをご確認ください。

※一部のプラン/キャンペーンはエントリーが必要です。

3. 三井住友カードによるSBI証券の「クレカ積立」のメリット5つ

三井住友カードによるSBI証券のクレカ積立の主なメリットは、次の5つです。

■SBI証券の「クレカ積立」のメリット5つ

それぞれ解説します。

メリット①:積立額に応じて「Vポイント」が付与される

SBI証券で三井住友カードを使って投信積立をすると、SMBCグループが発行する「Vポイント」が貯まります。

ポイント付与率はカードの種類によって異なり、特典なしの場合は月の積立額に対して最大0.5~最大4.0%が付与されます※。

※ クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

積立額の上限は月10万円なので、年会費無料の三井住友カード(NL)でポイント付与率0.5%の条件を達成した場合、月10万円のクレカ積立で毎月500P(=10万円×0.5%)が付与されます。

そして、貯まったVポイントは1ポイント=約1円分として、次のようなサービスに利用できます。

- 専用サイト「ポイントUPモール」での買い物に利用

- カードの支払いに充てられる「キャッシュバック」

- 三井住友銀行の振込手数料に充当

- dポイントなどの他社ポイントやマイレージに移行

- Amazonギフトカードなどのオンラインギフト券に交換

証券口座(特定口座や一般口座)にある「預り金」からの引き落とし(現金決済)で投信積立をすることも可能ですが、その場合はポイントが付与されません。

「ポイント付与といっても、たったの数%でしょ?」

と思うかもしれませんが、資産形成は数十年間にわたって行うのが基本なので、長期で獲得できるポイント数は無視できません。

たとえば、月5万円を年会費無料の三井住友カード(NL)で20年間積み立てると、0.5%のポイント付与率でも合計6万ポイント(=年間3,000P×20年間)を獲得できます。

ポイントが6万円分もあれば、ちょっとした旅行にも使える金額になりますよね。同じ金額を投資に回すなら、少しでもお得な方法で賢く資産形成をしましょう。

メリット②: 投信保有時とダブルでVポイントが貯まる

三井住友カードによるクレカ積立に限らず、SBI証券には投資信託の月間平均保有金額に応じてポイントが付与される「投信マイレージ」というサービスがあり、付与されるポイントを次の5種類から選ぶことができます。

- Vポイント

- Pontaポイント

- dポイント

- JALのマイル

- PayPayポイント

三井住友カードによるクレカ積立ではVポイントが付与されるので、SBI証券でメインポイントをVポイントにしておくと、クレカ積立時と保有時のダブルでVポイントが貯まります。

メリット③:「入金不要」なので毎月確実に積み立てが可能

証券口座(特定口座や一般口座)の預り金から投資信託を積立買付する場合、残高が不足していると買付が実行されません。残高不足に気づいて急いで入金しても、その月はもう自動で買付はできません。手動で(1回限りの)スポット買付をするしかありません。

しかし、クレカ積立であれば、最初に設定しておけば証券口座の残高を気にすることなく注文が執行され、毎月確実に積み立てが実行できます。

入金したり手動で発注したりする手間もなくなるので、面倒になって途中で投資をやめてしまう心配もありません。

メリット④:「新NISA」にも対応

クレカ積立は、2024年からスタートした新NISAでも利用できます(「つみたて投資枠」と「成長投資枠」の両方OK)。

新NISAと旧NISAの比較表

そして、SBI証券の新NISA口座でも三井住友カードによる投資信託の積立買付が可能で、決済額に対してVポイントが付与されます。

ただし、SBI証券に限らず、クレカ積立ができるのは月10万円までとなっています。

そのため、月10万円超を投信積立に回す場合は、特別な理由がない限り、月10万円はクレカ積立で決済し、残りの金額は現金決済を利用するようにしましょう。

メリット⑤:「最低積立金額が100円」なので初心者でも始めやすい

「貯蓄から投資へ」の流れのなかでも、次のような理由でなかなか投資を始められない人も多いはずです。

「投資に興味はあるけれど、まとまった資金がない」

「自分のお金は使いたくない」

「損するのが怖い」

しかし、クレカ積立は最低月100円から買付が可能なので、初心者でも気軽に始められます。

月100円をコツコツ積み立てても大きな金額にはなりませんが、あとから増額もできるので、無理のない積立額から始めて徐々に慣れていきましょう。

投資で大切なことは、少額でもいいので自分のお金で実際に始めてみること。わからないことが出てきたら、その都度調べて知識を増やしていけば大丈夫です。

\貯められるポイントの選択肢は5種類/

4. 三井住友カードによるSBI証券の「クレカ積立」のデメリット3つ

メリットの次は、三井住友カードによるSBI証券のクレカ積立のデメリット(注意点)を把握しておきましょう。

それぞれ解説します。

デメリット①:買付タイミングが「毎月」のみ

SBI証券で証券口座の預り金から投信積立をする場合は、積立頻度を「毎日・毎週・毎月」から選ぶことができます。

「毎日」は、1ヵ月の積立額を営業日で割った金額を平日毎日コツコツ積み立てる形式で、「毎週」は1週間に1回、「毎月」は月に1回です。

SBI証券は「毎週」を選べる数少ない証券会社ですが、クレカ積立の場合は「毎月」と決められています。

以前は買付日が「毎月1日」に固定されていましたが、現在は「毎月7日~9日のいずれか」から1日を選ぶ形式に変更されました。

これまで「毎月1日」だった人はそのまま継続されますが、「7日・8日・9日のいずれか」に変更することも可能です。

ただし、最終的な利益は売却するタイミングによって異なるので、「毎日」「毎週」「毎月」のどれが有利・不利で、何日がベストということもありません。そのため、クレカ積立の頻度についてはあまり気にする必要はありません。

デメリット②:ポイントを交換するにはひと手間かかる

貯まったVポイントを交換するには、三井住友カードの会員専用サイト「Vpass(ブイパス)」に登録をして申請する必要があり、ひと手間かかります。

楽天ポイントの使い方に慣れている人には、Vポイントは使いにくいと感じるかもしれません。しかし、一度慣れてしまえばVポイントも便利なので、せっかく獲得したポイントは確実に使い切りましょう。

筆者がVポイントの使い方に慣れていなかったころ、コンビニでポイントを付けてもらおうと三井住友カードをそのまま提示して、店員を困らせたことがあります…。

デメリット③:ゴールドカードの年会費を永年無料にする条件に「クレカ積立額」はカウントされない

三井住友カードでSBI証券でクレカ積立をするには、Vポイントが貯まる三井住友カードを選ぶ必要があります。

年間カード利用額やカードのランクによってポイント付与率は異なり、三井住友カード ゴールド(NL)の場合は0.0~1.0%となっています。年会費が5,500円(税込)かかりますが、年間100万円以上のカード利用を1回達成すると、翌年度以降の年会費がずっと無料になるのが特徴です※(通称:「100万円修行」)。

※ 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

しかし、年会費が永年無料になる条件のカード利用額(年間100万円)に、クレカ積立の利用額を含めることができません。

さらに、SBI証券のクレカ積立のポイント付与率の判定基準となる「年間カード利用額」にも、クレカ積立の利用額を含めることはできません。

つまり、三井住友カード ゴールド(NL)でクレカ積立をして毎年ポイント付与率1.0%を狙う場合は、100万円修行を毎年達成する必要があるということです。

これは少し厳しいので、三井住友カード ゴールド(NL)でクレカ積立を行うなら、初年度はがんばって100万円修行を達成して、カードの年会費を永年無料にすることを目指しましょう。

それ以降は、ポイント付与率1.0%は難しくても、せめて「年間カード利用額10万円以上」は毎年達成して、ポイント付与率0.75%は確保することをおすすめします。

年間カード利用額10万円であれば、公共料金の支払いなどで無理なく達成できるはずです。もし10万円に届きそうになければ、Amazonギフトカードを買っておくことでも対応できます。

\Vポイントをお得に貯めるなら/

5. SBI証券で三井住友カードを「登録」する方法【画像解説】

この章では、SBI証券で三井住友カードを登録する方法を、実際の画面を使って解説します。流れは以下のとおり。

■SBI証券で三井住友カードを登録する流れ

順番に解説します。

STEP1:SBI証券にログイン後、カードの登録画面に進む

SBI証券にログインしたら、一番上にあるメニューから「①取引」>「②投資信託」>「③投信(積立買付)」>「④クレジットカード」の順にクリックします。

そして、クレジットカード管理の画面から、「⑤カードを登録する」に進んでください。

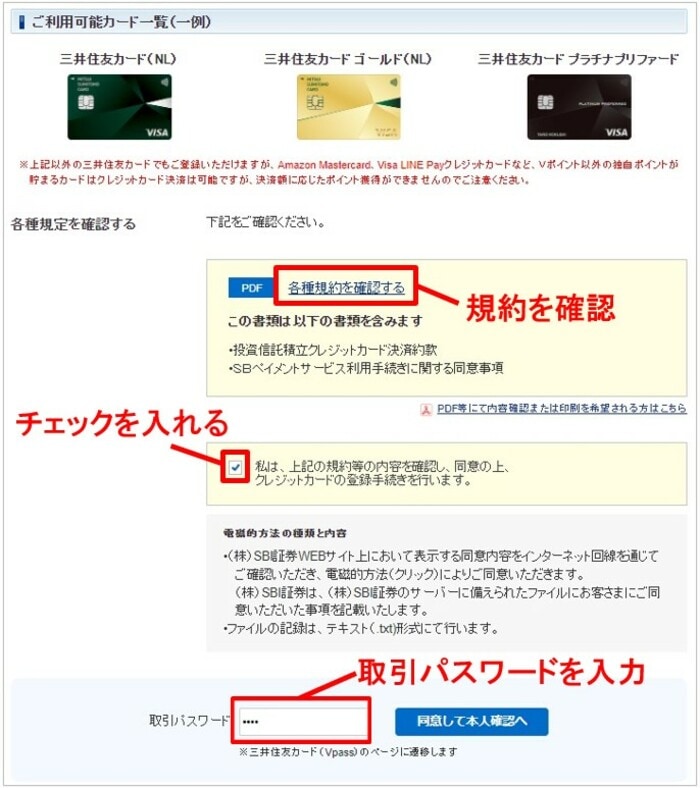

STEP2:規約を確認し、クレジットカードの登録手続きに進む

各種規約をPDFで確認したら、チェックボックスにチェックをつけます。

そして、取引パスワードを入力して、クレジットカードの登録手続きに進みましょう。

STEP3:「Vpass」にログインする

三井住友カードの会員専用サイト「Vpass」の画面が出てくるので、ログインします。登録がまだの方は、「Vpass登録」から手続きをしましょう。

STEP4:積立設定に使う三井住友カードを確認する

クレカ積立に設定する三井住友カードを確認し、「次へ進む」をクリックします。

すると、「サービスへの同意」の画面が出てくるので、内容をよく読んで「同意する」をクリックします。

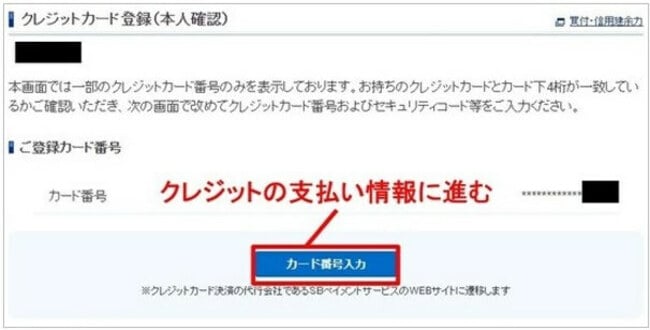

STEP5:カード番号を入力する

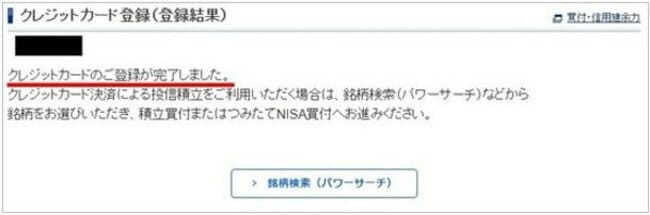

「クレジットカード登録(本人確認)」の画面でカード番号を入力し、クレジットの支払い情報を登録します。

登録が完了すると、次の画像のように「クレジットカードのご登録が完了しました」と表示されます。

これで、SBI証券と三井住友カードの連携(紐づけ)が完了しました。

\新規入会&条件達成で最大25,000円相当プレゼント/

※すべての条件達成で最大25,000円相当をプレゼントします。実施期間、条件等については必ず公式HPをご確認ください。

※一部のプラン/キャンペーンはエントリーが必要です。

6. SBI証券で三井住友カードを使って「積立設定」をする方法【画像解説】

SBI証券で三井住友カードの登録ができたら、投資信託の積立設定をしましょう。毎月10日までに設定すれば、翌月から買付が始まります。

つまり、これから最短でクレカ積立を始める場合は、2026年7月10日(金)までに積立設定を行うと、翌月から投信積立を始められることになります。

一度設定すれば基本的に“ほったらかし”で大丈夫なので、確実に設定しましょう。PCの画面を使って説明しますが、スマホでも流れは同じなので参考にしてください。

■SBI証券でクレカの積立設定をする流れ

順番に解説します。

STEP1:積立設定するファンドを選択する

積立設定する投資信託を探す方法はいくつかありますが、ここではランキングから選択する方法を紹介します。

SBI証券にログインしたら、一番上にあるメニューから「取引」>「投信」の順にクリックしてください。

下にスクロールすると「投資信託ランキング」のメニューがあるので、他のSBI証券ユーザーはどのようなファンドを購入しているかを参考にしてください。ただし、「トータルリターン」のランキングは、このリターンが将来ずっと続くわけではないので安易に選ばないようにしましょう。

今回は、販売金額ランキング3位にランクインしていた「SBI・V・S&P500インデックス・ファンド」を月10,000円を三井住友カード(NL)で積立設定するケースを紹介します。

STEP2:ファンドの画面から「積立買付」をクリックする

ファンドの運用方針やチャート、信託報酬(投資信託の運用や管理にかかる手数料)などが載ったページが表示されたら、「積立買付」をクリックします。

今回は特定口座で積立買付をしますが、新NISA口座で積立設定をする場合も同様に「積立買付」から行います。

STEP3:設定内容を入力する

決済方法は「クレジットカード」を選択します。

預り区分の選択欄では、SBI証券で新NISA口座を保有している場合は「NISA(成長投資枠)」「NISA(つみたて投資枠)」も表示されます。

ただし、今回は特定口座で積立設定をするので、預り区分が「特定/一般」になっていることを確認してください。

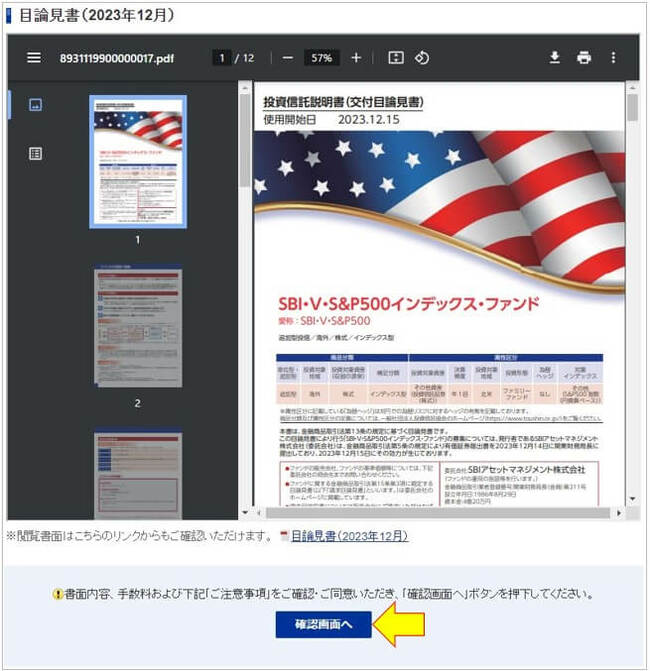

STEP4:「目論見書」を確認する

目論見書(投資信託の説明書のようなもの)に目を通したら、「確認画面へ」をクリックします。

STEP5:取引パスワードを入力して「設定する」をクリックする

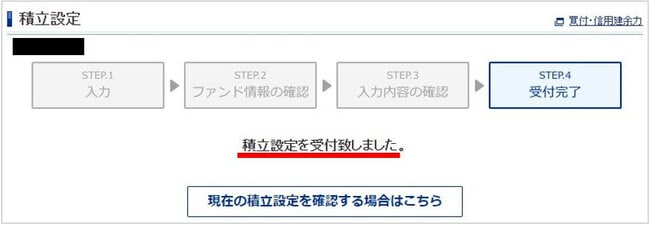

設定内容を確認したら取引パスワードを入力し、最後に「設定する」をクリックします。

すると、次のように「積立設定を受付致しました」と表示されます。

以上で三井住友カードによる積立設定は完了です。初回買付日まで待ちましょう。

\NISAの銘柄数はトップクラス/

7. よくある質問【FAQ】

最後に、SBI証券における「三井住友カード」によるクレカ積立に関するよくある質問に5つ回答します。本文と重複している内容もありますが、復習のためにお役立てください。

Q1. SBI証券の口座を三井住友カード経由で開設するデメリットはありますか?

三井住友カードのサイト経由でSBI証券の口座開設も可能ですが、その場合は「金融商品仲介口座」となります。

金融商品仲介口座でもSBI証券の「本口座」と操作性や取扱い商品などは同じですが、本来は5種類から選べる“メインポイント”がVポイントしか選べなくなります。詳しくは、以下の記事をご覧ください。

Q2. SBI証券で三井住友カード以外のクレジットカードで投資信託の積立設定はできますか?

SBI証券は異業種企業との金融商品仲介業に積極的に取り組んでおり、三井住友カードを筆頭に次の9種類のカードで投信積立を行い、そのカード会社が発行しているポイントを貯めることができます。

- 三井住友カード:Vポイント

- Oliveフレキシブルペイ:Vポイント

- タカシマヤカード:タカシマヤポイント

- 東急カード:TOKYU POINT

- アプラスカード:アプラスポイント

- UCSマークのついたクレジットカード:Uポイント/majicaポイント

- JFRカード(大丸松坂屋カード):QIRA(キラ)ポイント

- オリコカード:オリコポイント/暮らスマイル/提携先オリジナルポイント

- JCBが発行するJCBオリジナルシリーズ:J-POINT

Q3. SBI証券の「新NISA」でも三井住友カードによるクレカ積立はできますか?

新NISAでは、つみたて投資枠だけではなく、成長投資枠でクレジットカードによる投資信託の積立買付もできます。

ただし、成長投資枠の非課税保有限度額は1,200万円と決められているので、新NISA全体の非課税保有限度額(1,800万円)を使い切れません。一方、つみたて投資枠だけで非課税保有限度額1,800万円を埋めることは可能です。

そのため、新NISAで投資信託を積立買付する場合は、クレカ決済でも現金決済でもつみたて投資枠を優先し、成長投資枠は株式などの購入用に残しておくことをおすすめします。

Q4. SBI証券の「iDeCo」でも三井住友カードによるクレカ積立はできますか?

SBI証券に限らず、iDeCo(個人型確定拠出年金)の毎月の掛金をクレジットカードで決済することはできません。

Q5.「三井住友カード(NL)」と「三井住友カード ゴールド(NL)」はどっちがおすすめですか?

初心者の方であれば、年会費無料の三井住友カード(NL)で十分だと筆者は考えています。毎年、年間10万円以上のカード利用額を達成し、ポイント付与率0.5%は確保するようにしましょう。

一方で、三井住友カード ゴールド(NL)を利用して、コンビニでのタバコ購入など日常の支出を無理なく積み重ね、年間100万円の利用(いわゆる「100万円修行」)を安定して達成できそうな方であれば、クレカ積立のポイント付与率1.0%を狙うのも選択肢です。

8. まとめ

この記事では、三井住友カードによるSBI証券での「クレカ積立」の設定方法を中心にお伝えしました。

クレカ積立は、一度設定すれば毎月確実に積み立てが実行され、途中で面倒になってやめることもないので、投資未経験者にもおすすめです。

本記事を参考にしてSBI証券でクレカ積立を始めて、資産形成の第一歩を踏み出しましょう。

\SBIグループ全体の口座数は1,600万を突破/

グループ全体の口座開設数が1,600万(2026年5月1日時点)を突破し、個人投資家に人気のSBI証券。SGO編集部では、SBI証券の社員に独占取材をして、同社の魅力をたっぷり伺いました。

2023年9月30日発注分から実施している「国内株式売買手数料の無料化」についても言及しているので、『【SBI証券社員インタビュー】「貯蓄から投資へ」の流れを受けて、オンライン総合証券が取り組んでいること』からぜひご覧ください。