【関連記事】

平均寿命と長生きの年数…生命表をもとに長生きの年数について考えてみよう

1―はじめに~少子化対策の主な財源に社会保険料は是か非か~

岸田文雄政権が目指す「次元の異なる少子化対策」に関連し、その財源として社会保険料を充当する考え方が政府・与党内で有力になっています。

しかし、医療・介護を中心に社会保障政策をウオッチして来た筆者としては、違和感を持っています。社会保障の教科書に従うと、社会保険料を主な財源とする社会保険方式では、病気・ケガ、介護、失業など個人では解決できないリスクを被保険者の支え合い(連帯)でカバーすることに力点が置かれており、「出産や育児がリスクなのか」といった根本的な疑問を拭い切れないためです。

今回は社会保障の「教科書」的な説明に立ち返り、少子化対策の財源問題を検討します。なお、「少子化対策が出生率引き上げに貢献するのか」という施策の有効性や費用対効果などについては、ここでは立ち入りません。

2―社会保険方式と社会扶助方式(税方式)

1|少子化対策の財源を巡る動向

まず、少子化対策の財源を巡る政府・与党の動向を簡単に整理します。出生率低下に歯止めを掛けるため、岸田文雄首相は「次元の異なる少子化対策」の必要性を強調。2023年3月には叩き台となる「試案」が公表され、▽児童手当の拡充、▽出産費用の保険適用、▽保育士の処遇改善、▽短時間勤務労働者への雇用保険適用拡大――などが網羅的に列挙されました。

これを踏まえて、関係閣僚や有識者などで構成する「こども未来戦略会議」が政府内に設置されており、財源対策の議論が始まっています。今後は毎年6月頃に閣議決定される「骨太方針」(経済財政運営と改革の基本方針)に向けて、詳細が固まっていく見通しです。

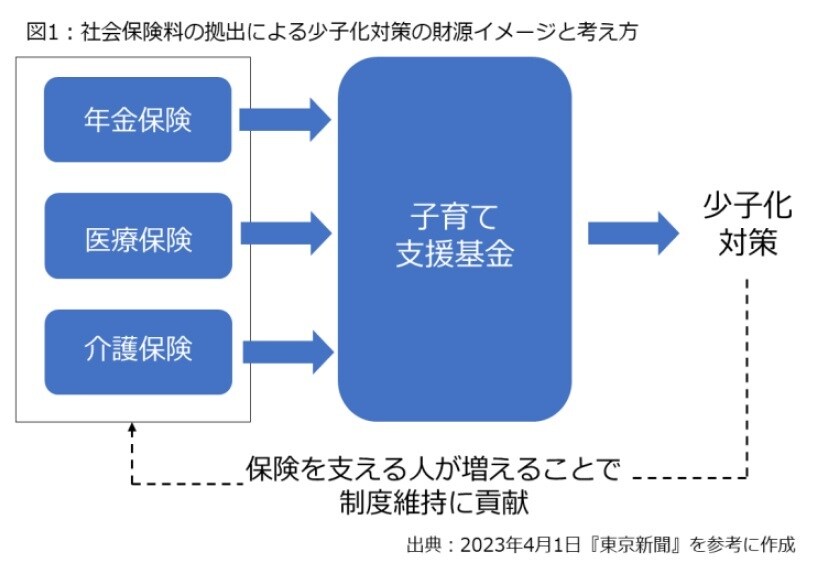

しかし、財源対策を含めて詳しい検討は今後の課題に位置付けられており、財源確保の方向性について、現時点では様々な意見が示されています。例えば、試案が公表された翌日の各紙紙面では、財源対策の候補として、社会保険料が有力視されている点が紹介されており、その方策と考え方として、図1のような基金のイメージ図を示す新聞もありました*1。

一方、政府・与党関係者からは「社会全体で支えるとなると様々な保険料も拠出は検討しなくてはいけない」*2、「医療に使うお金を子どもに持っていくという余地はない。(略)社会保険料は、医療は医療に、年金は年金に使う。目的と負担との関係で(筆者注:制度を)作っている」*3などの意見が出ました。

さらに、子ども政策の予算を一元的に管理する特別会計を創設するアイデアに加えて、医療保険料の上乗せによる財源確保の構想も取り沙汰されています。

その後、岸田首相は5月22日、こども未来戦略会議の席上、新たな税負担は否定しつつ、歳出改革を通じて国民負担を抑制する考えを表明。その上で、「企業を含め社会・経済の参加者全体が連帯し、公平な立場で、子育て世帯を広く支援していく新たな枠組み」を検討する考えも示しました*4。ここの「新たな枠組み」という部分は主に社会保険料を意識した発言と思われます。

今後は国民の反応や政治情勢などを見つつ、詳細が決まる見通しですが、少子化対策の主な財源に社会保険料を充当する考え方に対して、医療・介護を中心に社会保障政策・制度に関心を持つ筆者は強い違和感を持っています。筆者が過去、参照してきた「教科書」的な書籍*5の説明と合わない部分が多過ぎるためです。以下は社会保障の教科書的な説明に沿って、財源の在り方を検討します。

*1:2023年4月1日『東京新聞』。

*2:2023年4月5日『日本経済新聞電子版』。茂木敏充自民党幹事長の発言。

*3:2023年5月7日『日本経済新聞電子版』。加藤勝信厚生労働相の発言。

*4:2023年5月22日、こども未来戦略会議における岸田首相の発言。首相官邸ウエブサイトを参照。

*5:主な書籍として、堤修三(2018)『社会保険の政策原理』国際商業出版、加藤智章(2016)『社会保険核論』旬報社、堀勝洋(2009)『社会保障・社会福祉の原理・法・政策』ミネルヴァ書房など。社会連帯の発想については、Andrè Comte-Sponville(2004)“Le Capitalisme est-il Moral?”[小須田健、コリーヌ・カンタン訳(2006)『資本主義に徳はあるか』紀伊國屋書店]を参照。

2|社会保険方式の現状

そもそもの問題として、財源に着目すると、社会保障制度は2種類に大別されます。つまり、社会保険料を主な財源とする社会保険方式と、租税財源*6で賄う社会扶助方式(税方式)です。日本の制度では、年金、医療、介護、失業(雇用)、労働災害の5つが社会保険方式で運営されており、障害者福祉や子育て、生活保護などが社会扶助方式(税方式)で対応されています。

このうち、社会保険方式で運営されている年金や医療、介護、失業(雇用)の各制度については、保険料の軽減や制度間の不均衡是正を図るため、租税財源が投入されていますが、主たる財源として社会保険料が使われていることは間違いありません。

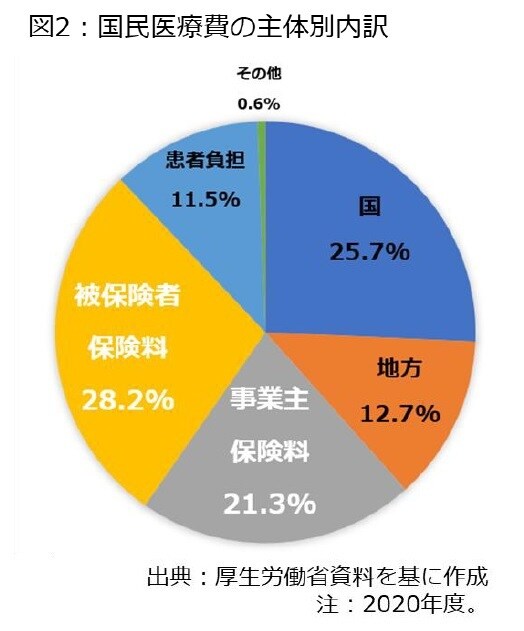

例えば、筆者の主な関心事である公的医療保険は図2のような財源構成となっており、国と自治体の租税財源で4割弱の費用が賄われています。具体的には、協会けんぽや国民健康保険、後期高齢者医療制度などで使われた医療費の定率負担とか、国民健康保険や後期高齢者に加入する所得の低い人に対する保険料軽減などの名目で、租税財源が投じられています。しかし、従業員を雇う事業主の保険料が21.3%、被保険者本人による保険料で28.2%を賄っており、半分弱の費用が医療保険料から拠出されています。

さらに、公的介護保険の場合、国と自治体の租税財源が50%、65歳以上高齢者に課されている保険料が給付費の23%、40歳以上64歳未満の人から拠出される保険料が給付費の27%を占めています(保険料軽減の費用、利用者負担を除く)。

こうした社会保険方式で運営されている諸制度に対し、私たちが支払う社会保険料を拠出している一つの証拠として、お勤めの方は毎月、会社から支給される給与明細をご覧下さい。そこに「年金」「健康保険(医療)」「介護」などと書かれていると思いますが、それらの項目では、社会保険料が給与から天引きされていることを意味しています。さらに、所得税の部分は国に、個人住民税は自治体に支払われ、その一部が租税財源として社会保障制度に振り向けられているわけです(事業主負担は給与明細に出ないので、会社の持ち出しになっています)。

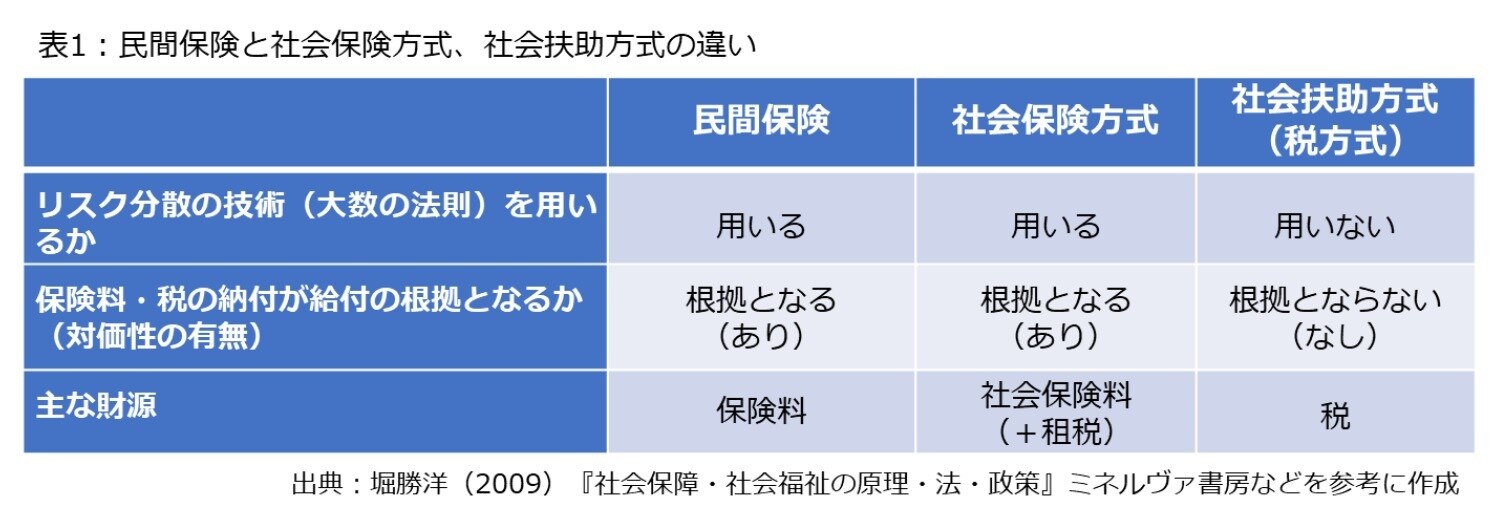

では、社会保険方式と社会扶助方式(税方式)の違いは単に財源の違いだけなのでしょうか。ここでは表1に沿って、「大数の法則」「対価性」というキーワードで説明を試みます*7。

*6:社会保障の教科書や厚生労働省の資料では「公費」と表記されることが多いが、カネがどこかから湧いて来るようなイメージも想起するので、ここでは「租税財源」「税財源」という言葉で統一する。

*7:これらの点に加えて、社会保険料には逆進性などの問題も指摘できる。網羅的な論点については、西沢和彦(2023)「少子化対策への社会保険料利用 8つの問題点」『Viewpoint』を参照。