1人あたり実質賃金上昇率

賃金上昇率を分析する際には、「1人あたり」か「時間あたり」のいずれかの上昇率を見ることが多い。

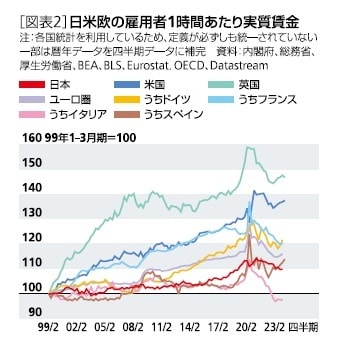

まず、1人あたり実質賃金上昇率の動きを確認すると(図表1上段、図表2)、日本の低迷が目立つが、分析対象国のなかでは、欧州のイタリアやスペインでも、日本と同程度に伸び悩んでいることが分かる。その他の国では、英国や米国が分析期間全体で見て伸び率が高く、ドイツやフランスはその中間にある。

1人あたり実質賃金は、労働生産性、交易条件、労働分配率等*に分解できるため、以下では各項目の推移を確認する(各要因の伸び率が、それぞれ実質賃金上昇率への寄与となる)。

賃金変動の中核となる労働生産性は米国が突出して高く、イタリアはマイナスが目立つが、他国では1人あたり実質賃金上昇率ほどの差は見られない(図表1)。つまり、英国の高い実質賃金上昇率や、日本やスペインの低い実質賃金上昇率には労働生産性以外の要因が影響していると言える。

労働生産性以外の要因には交易条件がある。これは、地域の輸出物価と輸入物価の比率(例:輸出デフレータ/輸入デフレータ)で示される。

日本では原油などのエネルギー資源を多く輸入しており、商品価格が上昇すると輸出物価より輸入物価が上がりやすく、交易条件が悪化しやすくなる。これが実質賃金上昇を抑制した可能性がある。

交易条件が実質賃金上昇率に影響する理由は、輸入価格が上がる(あるいは輸出価格が下がる)ことで単位労働あたりの賃金が圧迫されるためである。実質賃金の計算式では、生産性算出に用いる物価指数(実質GDPの計算に使うGDPデフレータ)と実質賃金の算出に用いる物価指数(家計消費デフレータ)の違いが影響する。交易条件は、日本やスペイン、イタリアにおいて実質賃金上昇率の抑制要因となっている(図表1)。

労働分配率等も労働生産性以外に実質賃金に影響を及ぼす。

短期的には、この要因が景気に対する賃金変動を抑制する。労働生産性は単位労働あたりの生産量であり、生産量(実質GDP)は景気変動の影響を受けやすい。ただし、企業が景気に応じた雇用の柔軟な調整をしなければ、実質賃金の変動幅は小さくなる。金融危機時(2000年代終盤)やコロナ禍時(2020年)は、景気後退は深刻であったが雇用は維持された。これは労働生産性の急落と労働分配率の上昇を意味し、不況による実質賃金の低下圧力を労働分配率の上昇で相殺したと言える。コロナ禍時には、雇用維持のための大規模な財政措置が講じられた。特に、日本やユーロ圏では、景気変動があっても雇用の調整が少ないため影響が大きくなる。

日本や米国、スペインではこの労働分配率等の要因が、短期ではなく、長期で見た時にも低下しているという特徴がある(図表1)。

労働分配率に長期の下押し圧力が働く要因としては、一般的には資本財価格が低下することで労働を節約し設備投資を増加させるインセンティブの増加、労働集約的な産業規模の縮小・アウトソース、労働組合組織率の低下などの労働市場・制度変化、「勝者総取り」的なスーパースター企業比率の上昇(市場の寡占化)といった影響が指摘される。

日本の場合、バブル崩壊以降の景気回復局面において、(非正規雇用も含めて)雇用者数を維持・増加しながらも企業は雇用者への分配については、全体的に抑制してきたと言える。スペインでは12年に労働市場改革法が施行され、解雇手当の引下げといった解雇規制の緩和が進んだことが影響した可能性がある。

* 労働分配率等の「等」には名目雇用者報酬の対名目GDP比率である労働分配率の他に、就業者に占める雇用者の割合(雇用者数/就業者数)が影響する。