【コアサービス価格(除く住居費)】

労働需給逼迫がインフレの高止まり要因となる可能性

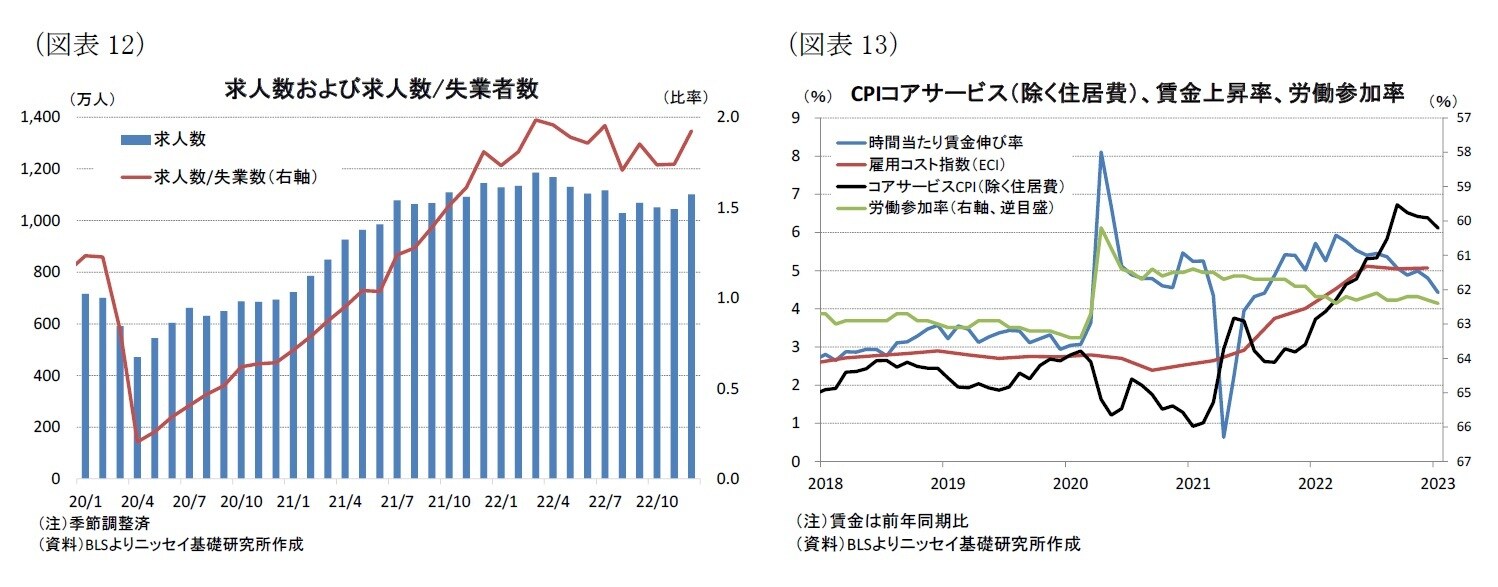

最後にコアサービス価格のうち、住居費を除いた部分についてはパウエルFRB議長も指摘するようにサービス業を中心に賃金との連動性が高い。米国の労働市場はFRBによる急速な金融引締めにも関わらず、労働需要を示す求人数は22年12月が1,100万人と前月の1,044万人からの減少予想に反して増加した(図表12)。また、失業者数との比較では失業者1人当たりの求人件数が1.9件と新型コロナ流行前の1.2件を大幅に上回っており、労働需要は非常に強い。

一方、労働供給を示す労働参加率は23年1月が62.4%と新型コロナ流行前の20年2月(63.4%)を▲1%ポイント下回っており、労働供給の回復が遅れている(図表13)。これらの結果、労働需給の逼迫を反映して、時間当たり賃金は前年同月比+4.4%と22年3月の+5.9%をピークに低下基調が持続しているものの、依然として新型コロナ流行前の3%近辺を大幅に上回っている。また、賃金・給与に加え、給付金も含めた雇用コスト指数も22年10-12月期が前年同期比+5.1%と新型コロナ流行前の2%台後半を大幅に上回り、高止まりがみられる。

FRBによる金融引締めの累積的な効果により、今後は労働市場が減速し労働需給の緩和から賃金上昇率は低下基調が持続すると予想される。もっとも、足元の労働市場の堅調が持続する場合には賃金の高止まりが予想され、コアサービス価格(除く住居費)の低下が緩やかに留まることでCPIが高止まることが懸念される。また、CPIの高止まりに伴いFRBの利上げ幅が拡大するほか、金融引締め期間が長期化する場合には、今後の景気後退の落ち込み幅の拡大や、景気後退期間が長期化する可能性が高まろう。

【図表12】【図表13】