1.はじめに

米国の消費者物価指数(CPI)は前年同月比で低下基調が持続しているものの、足元では低下スピードの鈍化がみられる。CPIの内訳では、食料品価格、コア財価格で低下がみられるものの、足元でエネルギー価格が上昇したほか、コアサービス価格の上昇基調が持続し、物価を押上げた。

本稿ではCPIの足元の動向を確認した後、CPIの内訳としてエネルギーや食料品価格、コア財、コアサービス価格の動向を左右する要因について確認し、今後の見通しについて論じている。結論から言えば、エネルギーや食料品価格は依然高水準も22年から物価上昇圧力の緩和が見込まれるほか、コア財価格は低下基調が持続することが見込まれる。さらに、コアサービス価格のうち、住居費についても23年の早期に低下基調に転じるとみられる。一方、住居費を除くコアサービス価格については労働需給が逼迫している中で、当面賃金が高止まりし、CPIの低下スピードが緩慢に留まる可能性もあろう。

なお、新型コロナ後のインフレに関する最近の研究は、FOMC参加者が予想するインフレ低下を実現するためには、大幅な失業率の上昇を伴う深刻な景気後退は不可避との分析が示されており、労働市場を中心に足元の堅調な経済状況を維持したまま、インフレが順調に低下していく「ノーランディングシナリオ」が実現する可能性は低いだろう。

2.米消費者物価の動向

【23年1月の結果】

前年同月比で低下基調が持続も、足元で低下スピードは鈍化

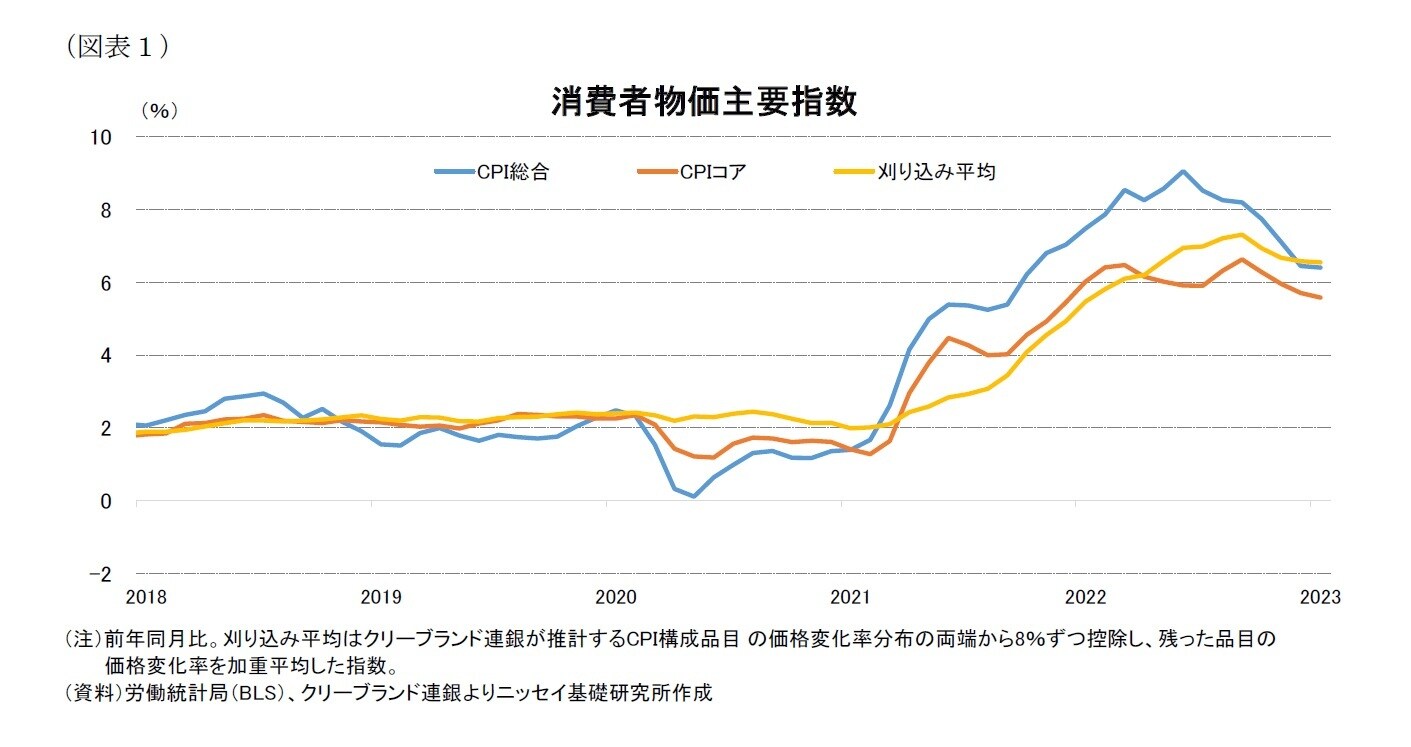

消費者物価指数(CPI)は総合指数が23年1月の前年同月比で+6.4%となり、およそ40年半ぶりの水準となった22年6月の+9.1%から7カ月連続で低下した(図表1)。また、物価の基調を示すエネルギーと食料品を除いたコア指数が+5.6%、刈り込み平均指数*1が+6.5%といずれも4ヵ月連続で低下しており、インフレは既にピークアウトした可能性が高い。

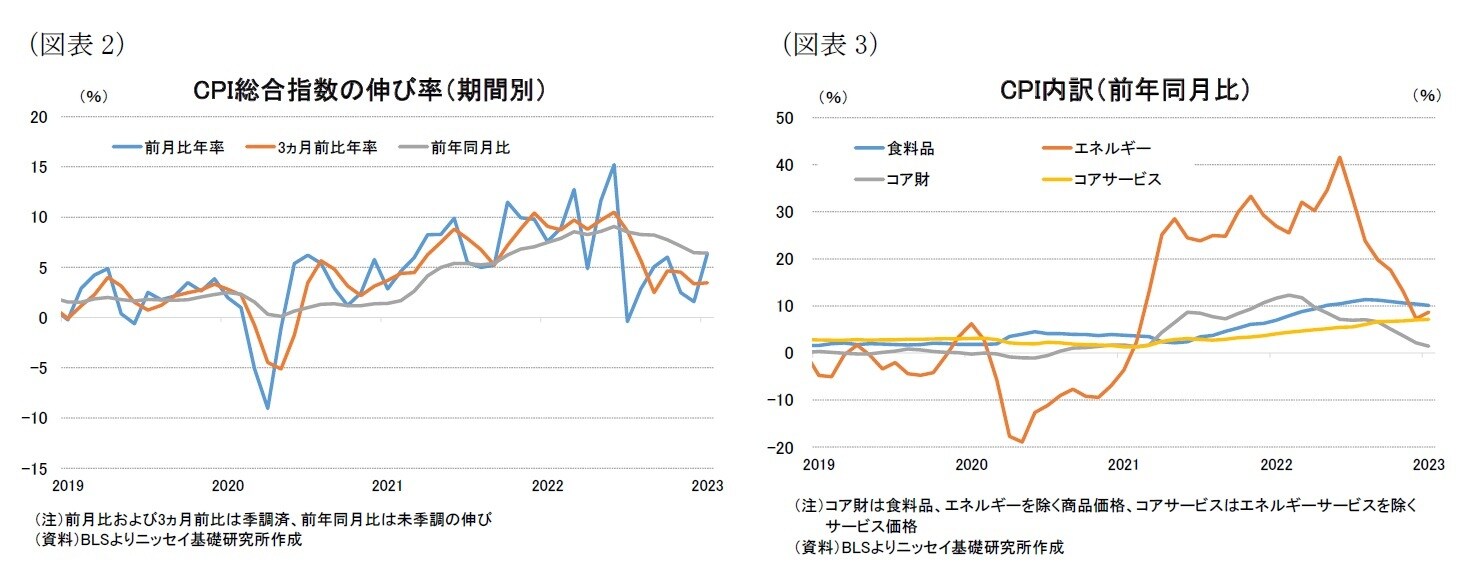

もっとも、1月の総合指数は前年同月比の前月からの低下幅が▲0.1%ポイントに留まったほか、前月比が年率+6.4%と前月の+1.6%から大幅に上昇、3ヵ月前比も年率+3.5%と前月の+3.3%から上昇するなど、足元で低下スピードが鈍化した(図表2)。

一方、CPI(前年同月比)の1月の内訳をみると、食料品とコア財価格では低下基調が持続した一方、エネルギーでは23年入り後のガソリン価格の上昇もあって、+8.7%と前月の+7.3%から7カ月ぶりに上昇に転じた(前掲図表3)。また、コアサービス価格も住居費の上昇に歯止めがかかっていないこともあって、+7.2%と82年8月以来の水準となるなど、物価を押し上げる状況が続いている。

今後のCPIを予測するため、以下では「エネルギー・食料品価格」、「財コア」、「財サービス」のそれぞれの動向について論じたい。

*1:クリーブランド連銀が公表するCPI構成品目の価格変化率分布の両端から8%ずつ控除して、残った品目の価格変化率を加重平均して算出した指数。