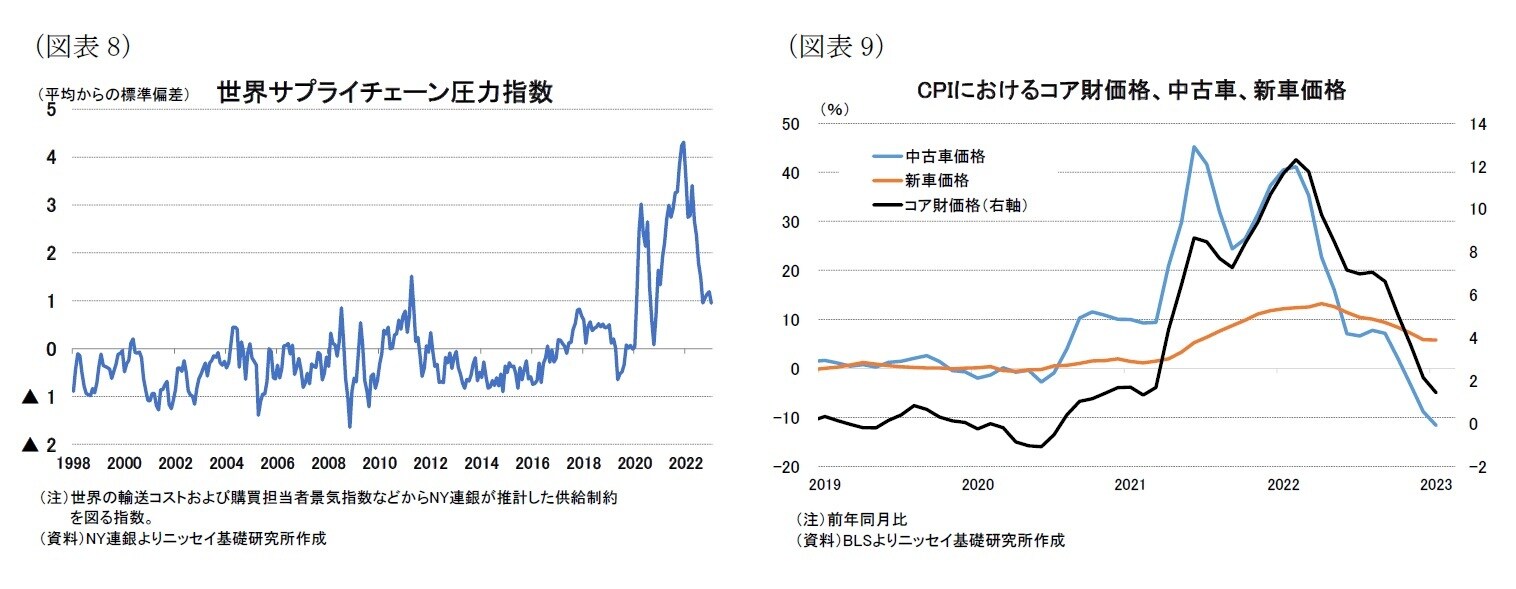

【コア財価格】供給制約の解消から低下基調が持続へ

CPIのコア価格指数のうち、コア財価格については前述の通りに既に低下基調に転じているが、供給制約の緩和から今後も低下基調が持続する可能性が高いとみられる。輸送コストやPMIなどからニューヨーク連銀が推計する世界サプライチェーン圧力指数は21年12月に過去からの標準偏差が4.3と大幅な増加となった後、23年2月には1.0と新型コロナ流行(20年2月)の1.1を下回る水準まで低下するなど供給制約の解消が続いている(図表8)。このため、供給制約に伴うコア財価格の上昇圧力は大幅に緩和している。

さらに、今般のインフレ高進局面でコア財価格を大幅に押し上げてきた中古車価格については、22年2月に前年同月比+41.2%まで上昇したものの、その後は自動車生産の回復に伴う新車価格の低下もあって低下基調が持続しており、23年1月が▲11.6%と22年11月以降は価格下落に転じ、財価格を押し下げている(図表9)。

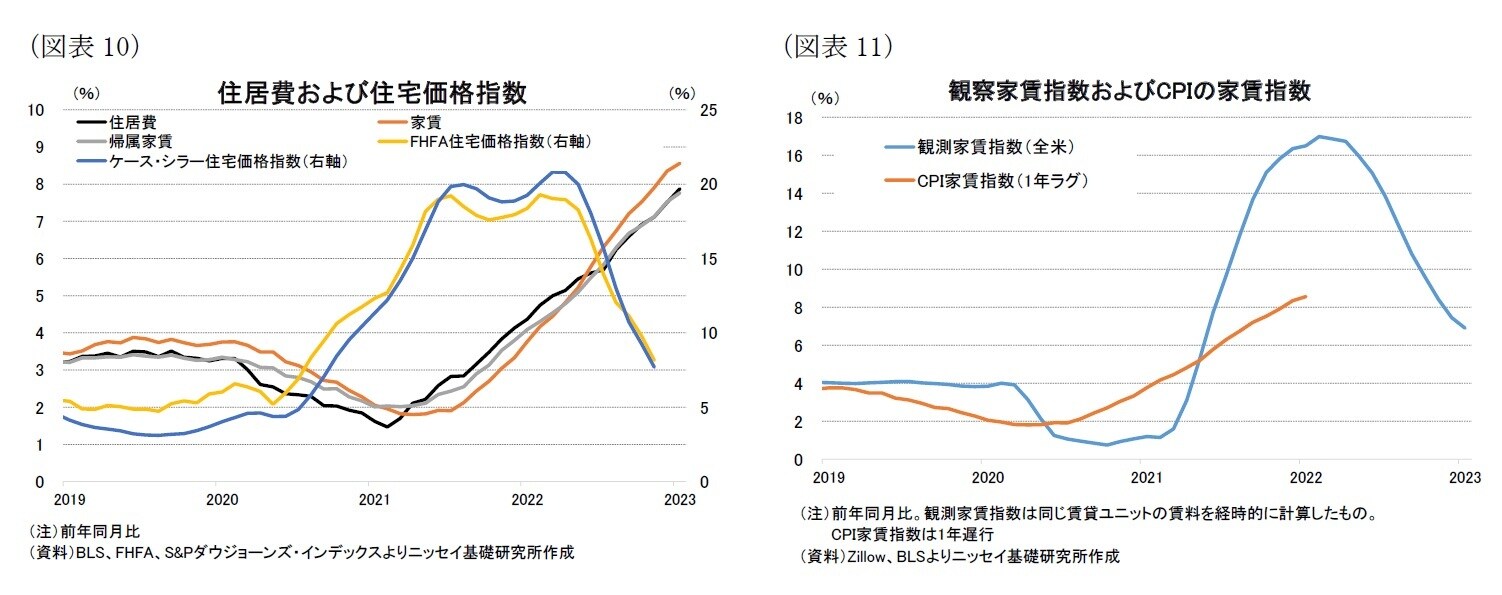

【コアサービス価格(住居費)】23年早期にピークアウトへ

コアサービス価格のおよそ6割を占める住居費は21年以降上昇基調が持続しており、23年1月の前年同月比は+7.9%と82年6月以来の水準に上昇するなど、コアサービス価格の主要な上昇要因となっている(図表10)。住居費の上昇は新型コロナ流行後の郊外の戸建てを中心とする住宅需要の高まりを背景にした住宅価格高騰の影響が大きい。もっとも、住宅価格は主要な指数であるFHFA住宅価格指数、ケース・シラー住宅価格指数ともに22年の春先をピークに既に前年同月比の伸びは大幅に鈍化しており、足元では1桁台後半まで低下した。

さらに、住居費の中の家賃指数の動きに1年先行するとされる不動産情報サイトのZillowが推計する観察家賃指数(Zillow Observed Rent Index)5は22年2月に前年同月比の伸びがピークアウトしていることから、家賃指数も23年早期にピークアウトする可能性が高いとみられる(図表11)。このため、住居費は23年の早い時期にピークアウトし低下基調に転じる可能性が高いだろう。

*5:同じ賃貸ユニットの賃料を経時的に計算したもの。