【関連記事】「どないしたん?」73歳男性が家賃滞納で強制執行…荷物撤去の最中、現場が凍りついたワケ【司法書士の実録】

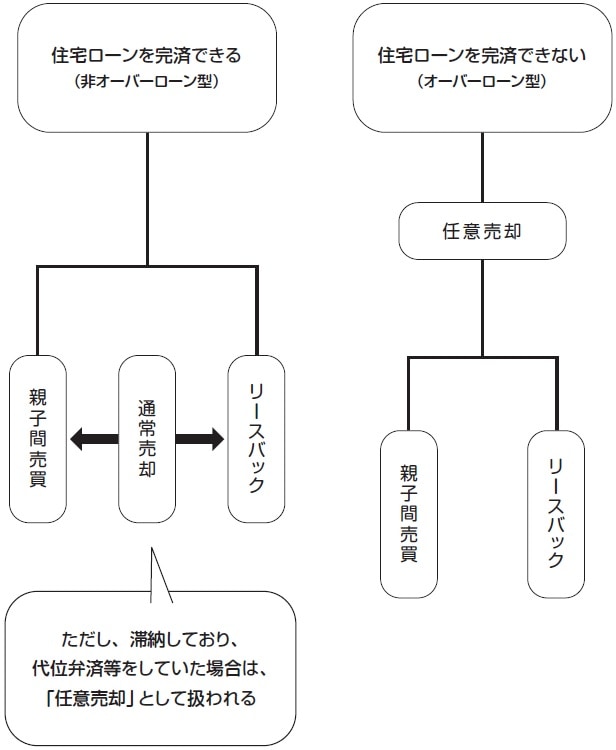

ローンが支払えなくても…「親子間売買」という方法

住宅ローンが残った自宅を、子どもや兄弟、叔父叔母、姪甥などに売却することを親族間売買といい、そのうち親と子の間で売買する場合を親子間売買といいます。

単に、親子間、親族間で不動産を売買するだけでなく、売却後も元の所有者が自宅に住み続けることができる方法です([図表1])。

[図表1]リースバックと親子間売買

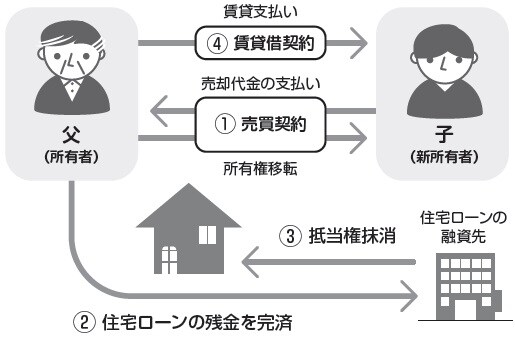

[図表2]は親子間売買の仕組みを図式化したものです。

[図表2]親子間売買における賃貸契約の仕組み例

①売買契約

まず、自宅の所有者である親(子)から子(親)が自宅を買い受けるために「売買契約」を結び、親から子へ自宅の名義を変更(所有権を移転)するとともに、子は親に対し売却代金を支払います。

②住宅ローンの残金を完済 ③抵当権抹消

「非オーバーローン型」では、売却代金を受け取った親は、融資先の金融機関に住宅ローンの残金を一括で返済します。これで住宅ローンは完済しますので、自宅に設定された抵当権を抹消してもらいます。

「オーバーローン型」では任意売却し、債権者の応諾が得られる金額で抵当権を抹消してもらいます。この場合、元所有者には住宅ローンの残額が残ります。

④賃貸借契約(または使用貸借契約)

親は子に売却した自宅を有償(賃貸借)または無償(使用貸借)で利用することで、売却後も自宅に住み続けることができます。このとき、自宅を借り受ける対価として親から子へ賃料を支払う場合は賃貸借契約を結び、無償で借りる場合は使用貸借契約を結びます。