上場投資信託(ETF)投資家からの需要回復ならびに中央銀行とアジアの個人投資家による根強い買いを受け、金価格は初めて1オンス3,000米ドルを突破しました。本記事では、ステート・ストリート・インベストメント・マネジメントが、金価格にはまだ上昇余地があると考える理由について解説します。

米国債の格下げ、財政不透明感は金の支援材料

経済は完全雇用の状態にあるなか、米国では財政赤字の対国内総生産(GDP)比率が6~7%と予想され、平時ではこれまでにない状況にあります※15。連邦政府赤字が34兆米ドル、年間の利払い費が1兆米ドルに迫るなか※16、投資家は米国の財政政策の持続可能性について疑問を強めつつあります。この懸念はアカデミックな議論だけでは終わりませんでした。5月16日、ムーディーズが米国を格下げし、スタンダード&プアーズ(2011年)、フィッチ・レーティングス(2023年)に続いて米国を格下げした3番目の主要格付け機関となりました。

米国債務の長期ソルベンシー(支払い能力)への信頼が損なわれたのと同様に、米ドルの購買力ならびに安全な逃避先というステータスへの信認も損なわれました。いずれ、こうした格付けや評価の低下は、特に海外資本が米国の財政ガバナンスの信頼性を疑問視し始めた場合、米ドルの対主要通貨の価値に圧力をかける可能性もあります。貿易戦争勃発の可能性がこうした懸念に拍車をかけています。

金には負債がなく、返済に依存せず、ポートフォリオにおける役割を利回りで正当化する必要がないため、こうした環境の下で、その安定した価値保存能力を発揮するでしょう。

中央銀行と金の再調整…モメンタム、目標、見通し

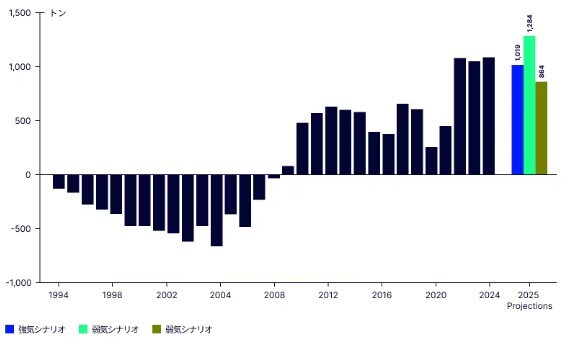

中央銀行は過去15年にわたり金の強力な追い風となっており、2022年のロシア・ウクライナ戦争勃発以降、年間純購入量は毎年1,000トン(t)を超え、主要鉱山の生産量の約25~30%を占めています※17。

2025年の中央銀行による金の購入ペースは若干鈍化するものの、依然として順調に推移し、16年連続で買い越しになると当社は予想しています。最新データによると、第1四半期の中央銀行の純購入量は244トンと、前四半期からわずかに減少したものの、依然として大規模です――過去5年間の四半期平均を24%上回り、記録的な需要となった過去3年間の平均を9%下回るにとどまっています※18。

外貨準備管理に関しては、2025年第1四半期の外貨準備に占める金準備の割合を発表した中央銀行上位20行のうち、90%が金準備の割合を引き上げました。新興国の中央銀行が引き続き主要な買い手となっています。

中央銀行の金のアロケーション目標

外貨準備の脱米ドル化を目指す動きが強まるなか、戦略的なアロケーション目標を達成するために中央銀行がいまなおどの程度金を積み増しする必要があるのかを推定しました。2025年第1四半期に発表された全中央銀行のデータに基づくと、外貨準備全体における金の目標配分比率は平均約22%で安定しています。金準備の目標を引き上げる動きは、「需要の追い風」が10年にわたり続く可能性を示しています※19。

2025年末の中央銀行による金の純購入量を推定するため、最初に、最近発表された第1四半期の純購入量(244トン)を過去の季節性(パンデミックの打撃を受けた2020年を除く)を用いて調整しました。

当社の分析ならびに投資家との最近の会話に基づくと、2025年の中央銀行のネット需要は900~1,000トンとみるのが妥当だと考えられ、その場合1971年以降で4番目に高い水準となります※20。

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家に、より良い成果をもたらしてきた。

インデックス運用やETF(上場投資信託)分野における早期からの取り組みを含め、同社の投資手法は、市場に裏付けられた運用ノウハウと、投資家ニーズへの継続的な対応を基盤としている。

2025年6月末時点において、ステート・ストリート・インベストメント・マネジメントが関与する運用資産残高は5兆米ドルを超えており、60カ国以上の顧客に対してサービスを展開している。その中には、グローバル規模での戦略的パートナーシップを通じた提供も含まれ、コスト効率に優れた幅広い投資手段を提供している。ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1,160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産となっている。SSGA FDはSSGAの関連会社で、すべての運用資産残高は監査前の数値。

なお、ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名である。

ステート・ストリート・インベストメント・マネジメント公式ホームページ

著者プロフィール詳細

連載記事一覧

連載【ステート・ストリート・インベストメント・マネジメント】金市場を徹底分析

【注釈】

*経済的な混乱時に他の投資の価値が下落しても、価値が安定または上昇すると投資家に認識されている資産は、「セーフヘイブン(安全資産)」と見なされることがあります。ただし、こうした資産が常に価値を維持するという保証はありません。

※1 ミシガン大学調査、2025年4月

※2 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、LBMA、2025年5月

※3 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、2025年5月

※4 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、2025年5月

※5 ワールド・ゴールド・カウンシル、2025年4月

※6 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、2025年5月.

※7 中国海関総署、ステート・ストリート・グローバル・アドバイザーズ、2025年4月

※8 LBMA、SGE、2025年5月

※9 国際金融協会、2025年3月31日

※10 米国投資信託協会、2025年5月20日25.

※11 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、2025年5月31日時点

※12 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、2025年5月31日時点

※13 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、2025年5月31日時点

※14 ブルームバーグ・ファイナンスL.P., ステート・ストリート・グローバル・アドバイザーズ、2025年5月31日時点

※15 米国議会予算局、ステート・ストリート・グローバル・アドバイザーズ、2025年5月31日時点のデータ

※16 米国議会予算局、ステート・ストリート・グローバル・アドバイザーズ、2025年5月31日時点のデータ

※17 ワールド・ゴールド・カウンシル、2025年5月

※18 ワールド・ゴールド・カウンシル、2025年5月.

※19 ワールド・ゴールド・カウンシル、ステート・ストリート・グローバル・アドバイザーズ、2025年5月

※20 ステート・ストリート・グローバル・アドバイザーズ、2025年5月

※21 ワールド・ゴールド・カウンシル、グローバル需給トレンド、2025年5月.

※22 東京証券取引所、2024年12月31日

※23 ワールド・ゴールド・カウンシル、2025年2月

※24 グローバル需給トレンド、ワールド・ゴールド・カウンシル、2024年7月

※25 グローバル需給トレンド、ワールド・ゴールド・カウンシル、2024年7月

※26 グローバル需給トレンド、ワールド・ゴールド・カウンシル、2024年7月

【ご留意事項】

本資料は情報提供のみを目的として作成したものであり、金融商品取引法およびその他日本の法律に基づく開示資料ではありません。

本資料は、ステート・ストリート・グローバル・アドバイザーズ株式会社を含むそのグループ会社が提供する外国籍ETF等に関する情報を含む投資情報の提供を目的として、グループ会社により作成された資料を元に作成しており、投資の勧誘等を目的とするものではありません。本資料には、日本国内での募集の取扱い等に係る金融庁への届出等がされていない外国籍ETFに関する情報も含まれています。国内の金融商品取引所に上場していないETFについて、金融商品取引法に基づいた発行者開示は行われていません。

本資料は各種の信頼できると考えられる情報・データに基づき作成しておりますが、当社はその正確性・完全性を保証するものではありません。こうした情報は不完全であるか、要約されている場合があります。また、本資料に記載している各種情報・データは、特に記載のない限り作成時点のものでありこれらは市場動向やその他の状況等によって随時変動し、あるいは変更されることがあります。

本資料に記載している各種シミュレーション・データは、過去のデータに基づき当社モデルを利用したバックテスト結果であり、将来の運用収益を保証するものではありません。実際の運用収益はバックテスト結果から大きく異なる可能性があります。過去の実績は将来の成果を保証するものではありません。本資料内の意見は全て当社あるいはグループ会社の判断で構成されており、事前に通知することなく変更される可能性があります。なお、本資料中のステート・ストリートに関する記述には、ステート・ストリート・コーポレーションおよびその関係会社が含まれる場合があります。ステート・ストリートの関係会社は、本資料のETFに関するサービスを提供すると同時に、信託報酬ないしその他の報酬等を受け取ります。

<投資にかかるリスクについて>

ETFは、主に株式や債券などの有価証券、また金などのコモディティ、あるいはその他の資産に投資を行います。投資対象としているこれらの資産の値動きにより、ETFの基準価額が下落することがあります。これらの資産への投資には、市場リスク、金利リスク、カントリーリスク、信用リスク、為替リスク、流動性リスク等、様々なリスクがあり、ETFも同様のリスクが伴います。これらのリスク要因により、ETFの市場価格が下落する場合があります。その為、投資元本を割り込む恐れがあります。ETFは流通市場において株式と同様に取引されますが、取引価格は変動し、基準価額を下回ることがあります。また、常に取引可能であるとは限らず、市場環境が悪化している場合は、取引価格が大幅なディスカウントとなる可能性があります。ETFには上場廃止リスクがあり、純資産規模が縮小するなど、運用が困難になった場合や、上場取引所の上場基準に合致しなくなった場合、上場廃止となることがあります。これらは主なリスクであり、ETFへの投資に係るリスクはこれらに限定されるものではありません。

なお、コモディティETFやコモディティ指数連動証券は、市場全体動向の変化、金利の変化、および対象資産となるコモディティへの投機や裁定に係る取引活動に加え、天候や病気、通商条件あるいは政治や規制の展開の様な他の要因によって影響を受ける可能性があります。

コモディティ投資には大きなリスクが伴うため、すべての投資家に相応しいとは言えません。分散投資により利益を確保したり損失に対する保証が得られたりするわけではありません。

本資料に記載の各インデックスの著作権・知的所有権その他一切の権利は各インデックスを算出・公表している機関・会社に帰属します。過去の実績は、将来の投資成果を保証するものではありません。本資料の二次使用、複写、転載等を禁じます。

©2025StateStreetCorporation.

AllRightsReserved.

TrackingNumber:8096516.1.1.APAC.RTL

Exp.Date:6/22/2026