日本経済の見通し

日本経済:市場予想よりも高いターミナルレート

【成長見通し】中立的楽観

・日本のGDPは依然として低迷していますが、個人消費は底堅く推移しています。実質世帯収入の安定化に伴う堅調な個人消費を背景に、2025年も引き続き底堅い成長が見込まれます(GDP予測は前年比1.2%増、2024年は0.1%増)。年次賃金交渉(春闘)の詳細は3月に発表される予定ですが、これまでの報道を見る限り、大半の企業は要求を受け入れる意向を示しています。日本労働組合総連合会(連合)は、今年の賃上げ幅を全体で5%、中小企業は6%とすることを要求しています。これに観光客の増加(2023年第4四半期の770万人に対し、2024年第4四半期は1,000万人を突破)が加わり、堅調な内需を下支えすると見られます。自動車関税は、日本の対米輸出の大部分を占めているため、痛手となる可能性がありますが、非関税障壁に関するいくつかの譲歩を通じて、妥協点を見つけることができると考えられます。

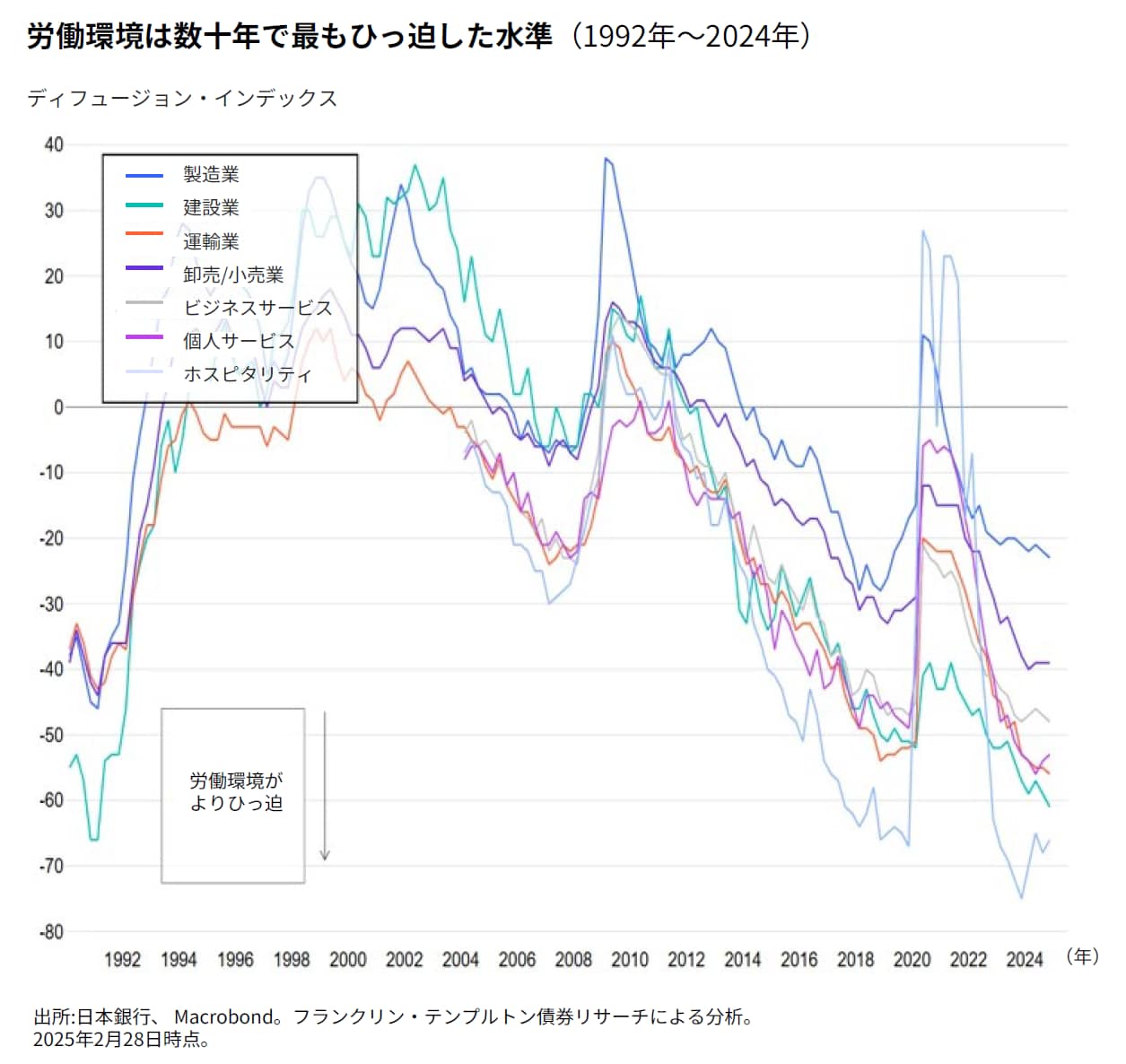

・インフレは再び頭角を現し、1月の総合指数は前年同月比4.0%となりました。これは、2024年末以降、コメ価格(前年同月比70.9%)を筆頭とする食料品価格(前年同月比7.8%)の急騰によるもので、流通と投機的課題によってコメ価格は高騰しています。2025年のコア消費者物価指数(生鮮食品を除く)は、エネルギーに対する断続的な補助金によって変動が予想されるものの、前年比2.7%増と高水準を維持すると予想しています。企業が高い投入コスト(人件費、原材料費)を小売価格に転嫁する傾向が強まり、日本のインフレ動態の構造的変化が進行していると見ています。労働市場は多くのセクターで逼迫した状態が続いています。

・日銀は今年、少なくともあと2回の利上げを行う可能性が高いですが、私たちは3回の利上げの可能性が高いと見ています。高田審議委員をはじめとする最近の日銀の発言は、政策正常化への道筋が順調に進んでいるとの見方を強め、市場を後押ししています。日銀は今年の賃金が堅調であることを確信しているだけでなく、さらなる利上げに向けて成長も堅調に推移する可能性が高いと見ています。このような発言は、ターミナルレートが1%を超える可能性があるという市場へのシグナルである可能性が高く、私たちはこの見解を一年以上前から続けています。一部の人々にとっては大袈裟に思えるかもしれませんが、金融政策が引き締まるにつれて、金利が上昇圧力に直面するという見方をデータが裏付けています。