主なポイント

トランプ政権は、米国の関税水準を貿易相手国と同等にするために相互関税を導入し、これを税金や非関税障壁にも拡大することを検討しています。関税引き上げのシナリオには2つあります。シナリオ1では、中国製品に対して完全な相互関税に加えて10%を上乗せし、シナリオ2ではこれに加えて重要な輸入品に対して25%の関税を課します。

これにより、シナリオ1とシナリオ2では平均関税率がそれぞれ3.7および9.3%上昇することとなります。関税の広範な経済的影響には、製造業の雇用、鉱工業生産、設備投資(capex)期待への潜在的な影響が含まれます。私たちの想定シナリオでは、コアインフレ率が0.35〜0.9%上昇する可能性があります。

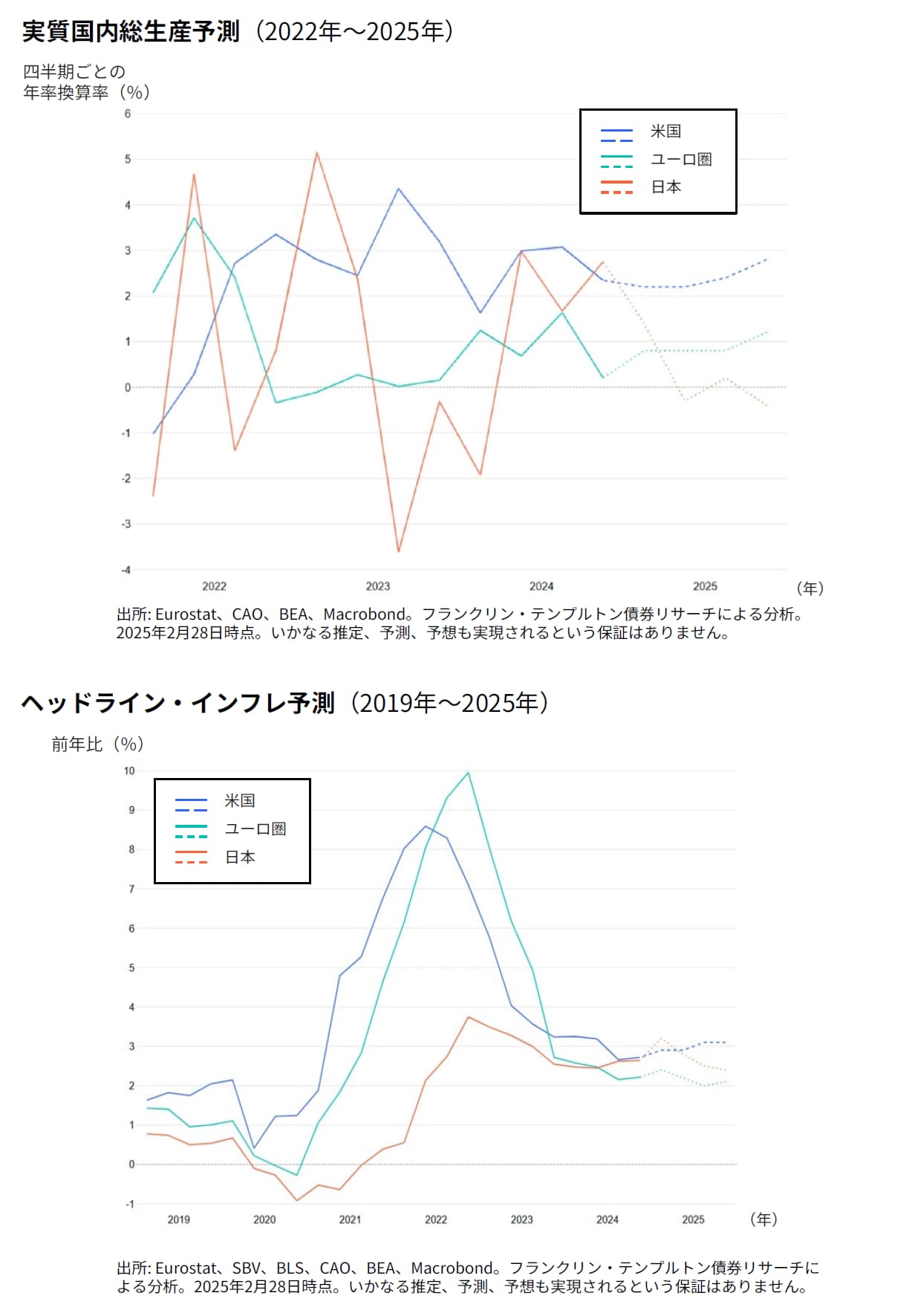

今年のユーロ圏(EA)の成長見通しは、米国政権の混乱によって鈍化していますが、進行中の変化により中期的には楽観的な見方が強まっています。2025年の成長見通しは、関税の脅威とそれに伴う不確実性が、停滞した成長の勢いに重くのしかかり、依然として厳しい状況にあります。

一方、米国が世界の安全保障問題への関与を縮小する意向を示す中で、ドイツは保守的な財政アプローチに歴史的な変更を行いました。インフラ整備と防衛費の支出増加は、今後数年間の潜在的な成長率を引き上げる可能性があります。

このような背景から、欧州中央銀行(ECB)は引き続きデータ依存的な姿勢は維持しますが、今年中に追加の政策金利の引き下げが予想されます。

日本銀行の政策正常化への道は続く:私たちは、日銀が1月の利上げに続き、今年少なくとも2回(または3回)の利上げを実施すると確信しています。構造的には、インフレ率はより粘着的でかつ高止まりしており、2025年の年次賃金交渉でも賃金の伸びは堅調に推移すると予想され、成長は底堅く推移しています。

最近の日本国債利回りの上昇に見られるように、市場はさらなる利上げを織り込んでいます。しかし、市場が予想するターミナルレートは、私たちが予想する約2.00%をまだ大きく下回っていると考えています。