「関税措置」が今後米国の経済・インフレに与える影響

・10年間の関税収入:輸入代替、輸入の縮小、および貿易フローの経路変更がほとんどないと仮定した場合、10年間の総関税収入は、シナリオ1では約1.2兆米ドル、シナリオ2では約3.7兆米ドル増加します。他の分野での税収減により純収入は減少する可能性が高いですが、シナリオ2での純収入は、トランプ大統領の10%の共通関税と中国からの輸入品に対する60%の課税が生み出すと予想された2.7兆米ドルの純税関税収入に最も近くなる可能性があります。輸入関税の純徴収が前回予想を下回る場合、財政均衡にさらなる圧力がかかるため、従来の計画よりも、減税規模をより小さくするか、歳出削減額をより拡大する必要が生じる可能性があります。

・経済への影響:2018年の関税措置は、製造業指数の低下と雇用減少を引き起こしました。製造業調査によると、関税への懸念が設備投資の見通しに重くのしかかり始めています。米国企業の経営層の議論において、関税についての議論は、2018年に比べて顕著に増えており、設備投資を延期または中断する企業も出てきています。カナダ、メキシコ、中国に最も依存している企業では、アナリストの設備投資予想が下方修正されています。また、米国の製造業製品の輸入が中国からメキシコやアジアの他の地域にシフトしていますが、製造業の全体的な輸入依存度は依然として高く、米国国内の製造業生産高の約40%を占めています。したがって、関税案の範囲が広範囲に及ぶと、米国の労働者や消費者の幅広い層に深刻な影響をもたらす可能性があります。

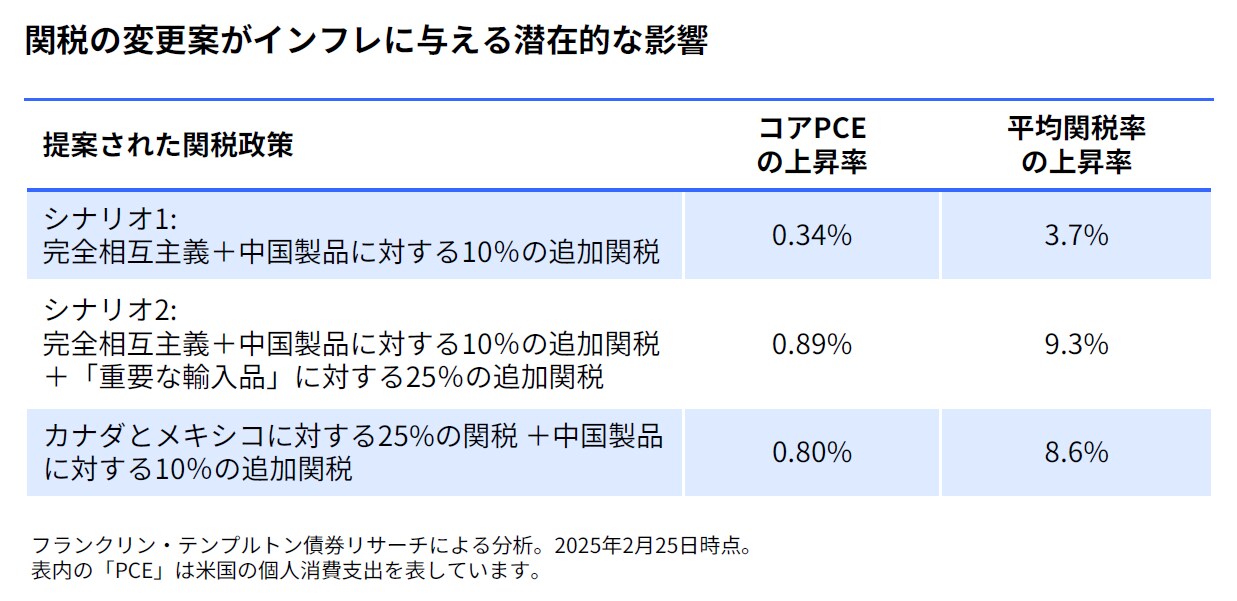

・インフレへの影響:関税は基本的に相対的な価格変化を引き起こすため、その影響を正確に見積もるのは困難です。米ドル高がインフレ抑制の追い風となることは変わりませんが、現在の物価環境は2018年とは大きく異なります。そのため、他セクターによるデフレ効果は期待しにくい状況で、今回はコア財価格への短期的なショックがより顕著に現れる可能性があります。私たちのシナリオでは、コアインフレ率が0.35~0.9%上昇する可能性があると見ています。