3.不動産サブセクターの動向

(1) オフィス

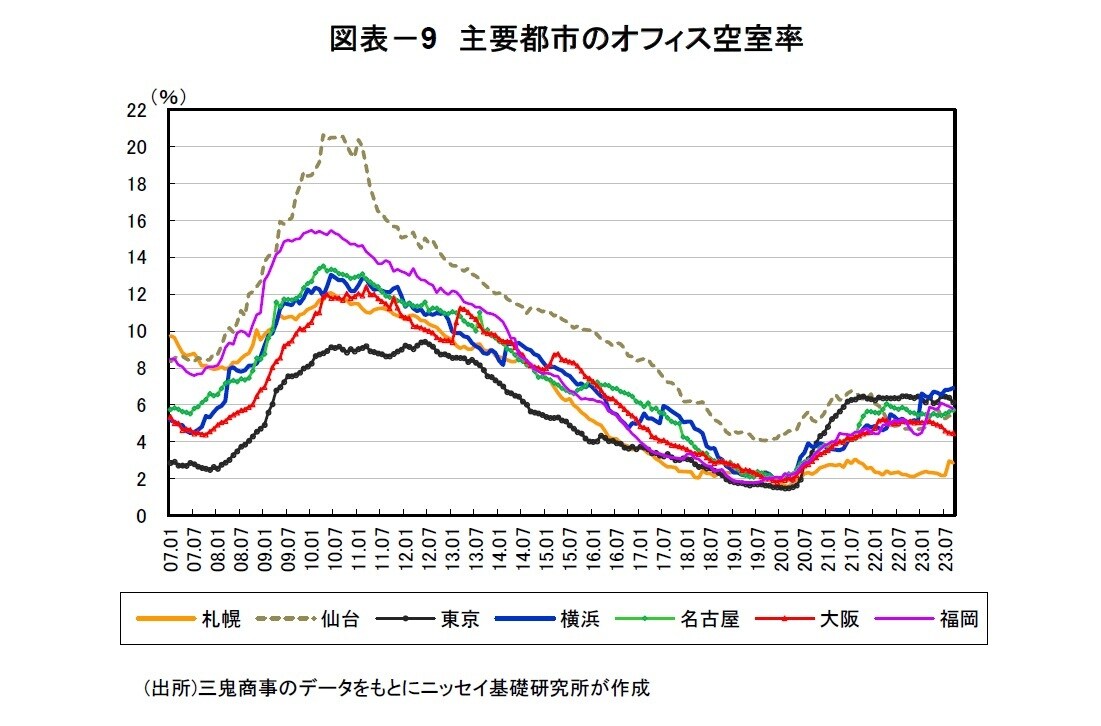

三鬼商事によると、2023年9月の東京都心5区の空室率は6.15%(前月比▲0.25%)と、28ヶ月連続で6%台での推移となっている。平均募集賃料(月坪)は38カ月連続下落の19,750円(前月比▲0.03%)となった。

他の主要都市をみると、札幌の空室率が2%台と低位を維持する一方、大阪が4%台、名古屋・仙台・福岡が5%台、横浜が6%台で推移するなど、新規供給の影響によって都市間で差が生じている(図表-9)。また、募集賃料は、東京を除いて前年比プラスとなっている※3。

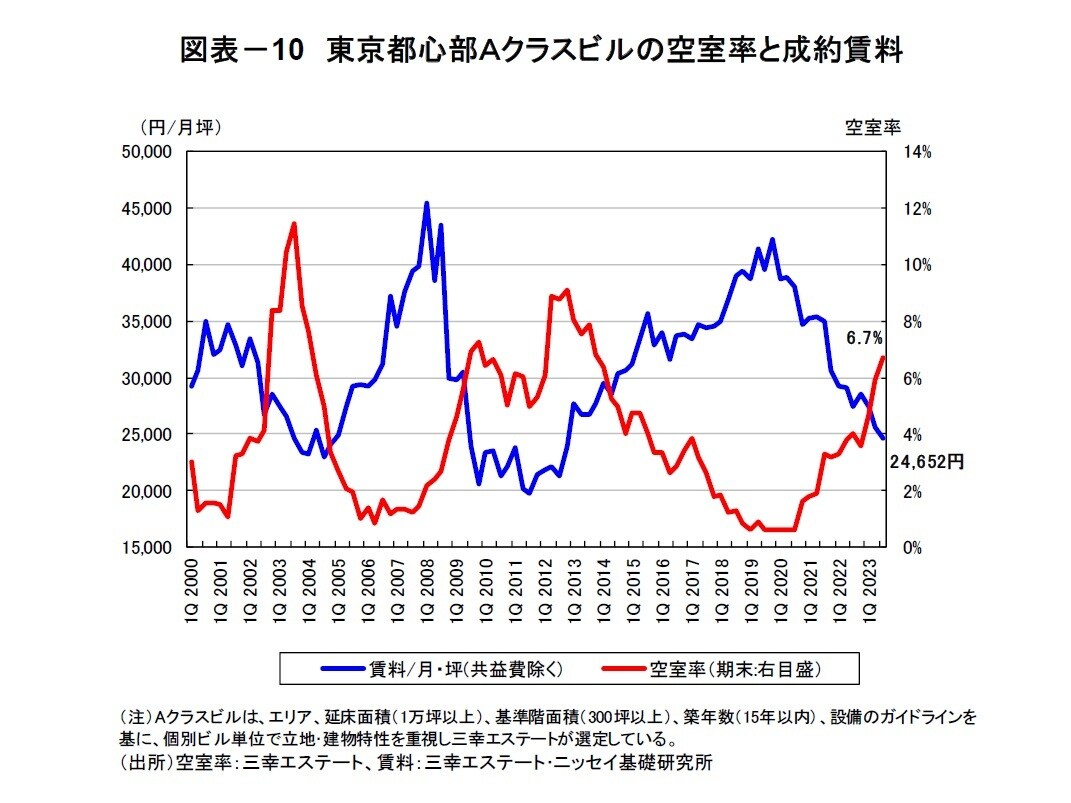

三幸エステート公表の「オフィスレント・インデックス」によると、2023年第3四半期の東京都心部Aクラスビル賃料(月坪)は24,652円(前期比▲3.9%)に下落し、空室率は6.7%(前期比+0.8%)に上昇した(図表-10)。

三幸エステートは、「新規供給のピークは過ぎたものの、新築ビルや建築中ビルがテナント誘致に時間を要する傾向は続いている」としている。

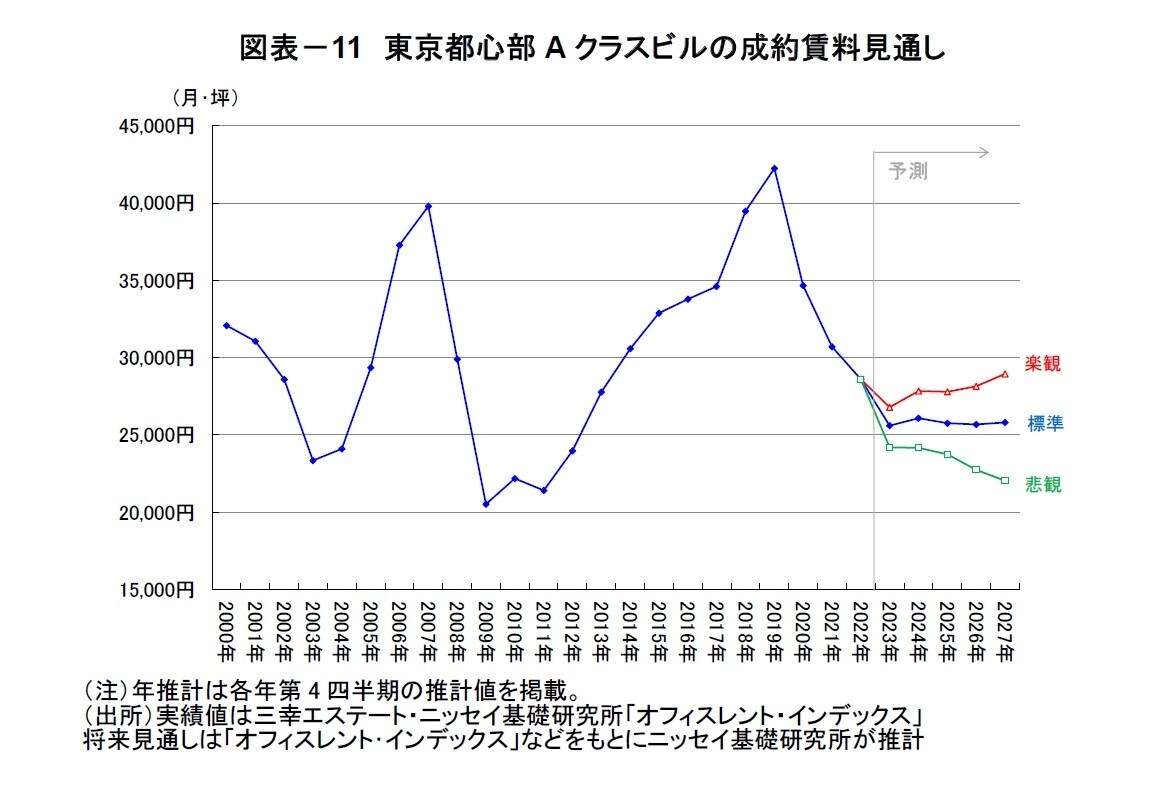

ニッセイ基礎研究所は、東京都心部A クラスビルの賃料見通しを9 月に改定した※4。空室率は、新規供給が一旦落ち着く2024 年にやや改善した後、6%前後で推移すると予測する。

また、成約賃料は、現時点とほぼ同水準となる2万6千円近辺で推移する見通しである(図表-11)。

※3 2023年9月時点の平均募集賃料は、前年同月比で、札幌(+3.4%)・仙台(+0.2%)・東京(▲2.0%)・横浜(+1.1%)・名古屋(+1.7%)・大阪・(+0.6%)・福岡(+0.7%)となっている。

※4 吉田資『「東京都心部Aクラスビル市場」の現況と見通し(2023 年9 月時点)』(ニッセイ基礎研究所、不動産投資レポート、2023年09月28日)

2)発足後7カ月の評価

(2) 賃貸マンション

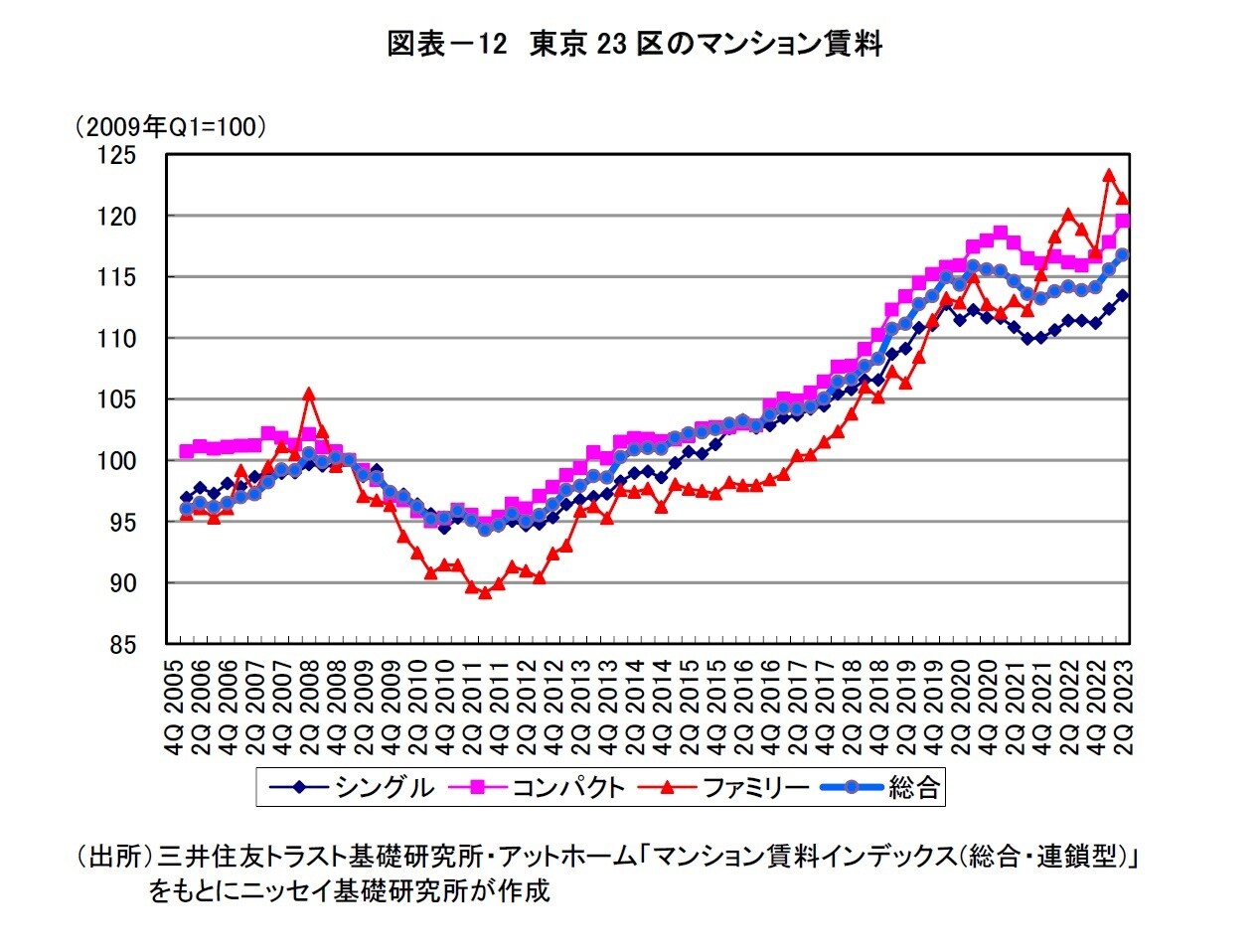

東京23区のマンション賃料は、全ての住居タイプが前年比でプラスとなった。三井住友トラスト基礎研究所・アットホームによると、2023年第2四半期は前年比でシングルタイプが+2.0%、コンパクトタイプが+3.3%、ファミリータイプが+1.3%となった(図表-12)。

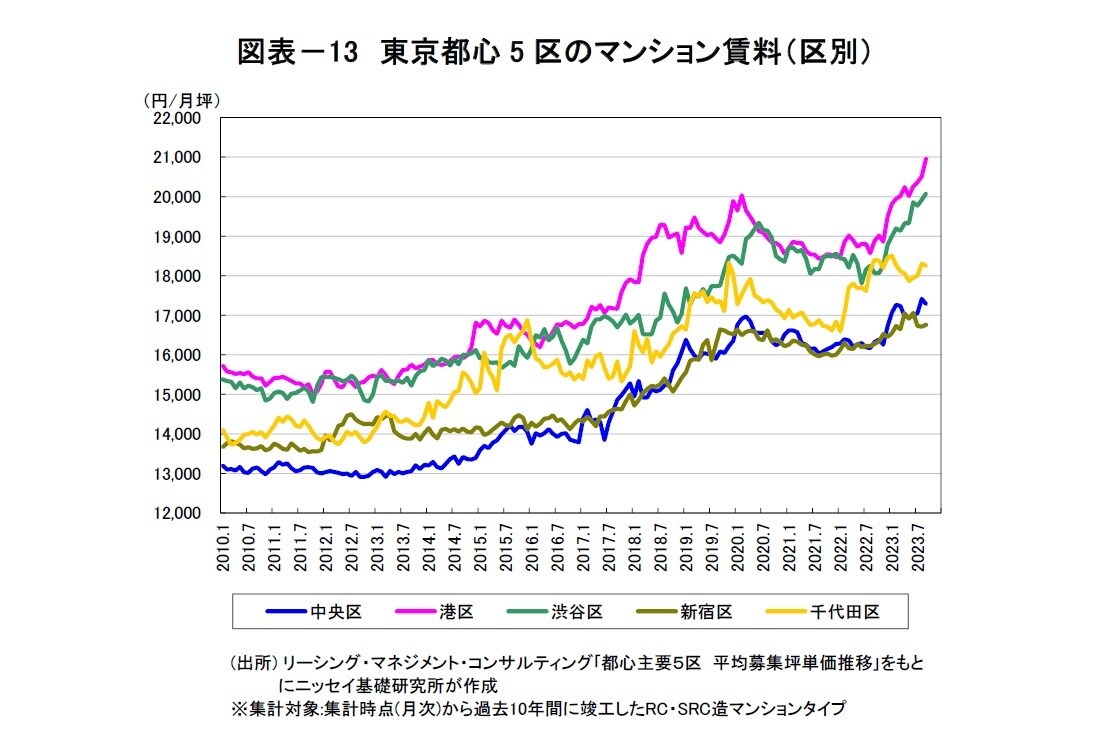

また、LMC社によると、都心5区のマンション募集賃料(9月末時点、前年比)を区別にみると、渋谷区(+11.1%)、港区(+11.0%)、中央区(+5.9%)、新宿区(+3.0%)、千代田区(▲0.9%)となり、総じて上昇基調が続いている(図表-13)。

(3) 商業施設・ホテル・物流施設

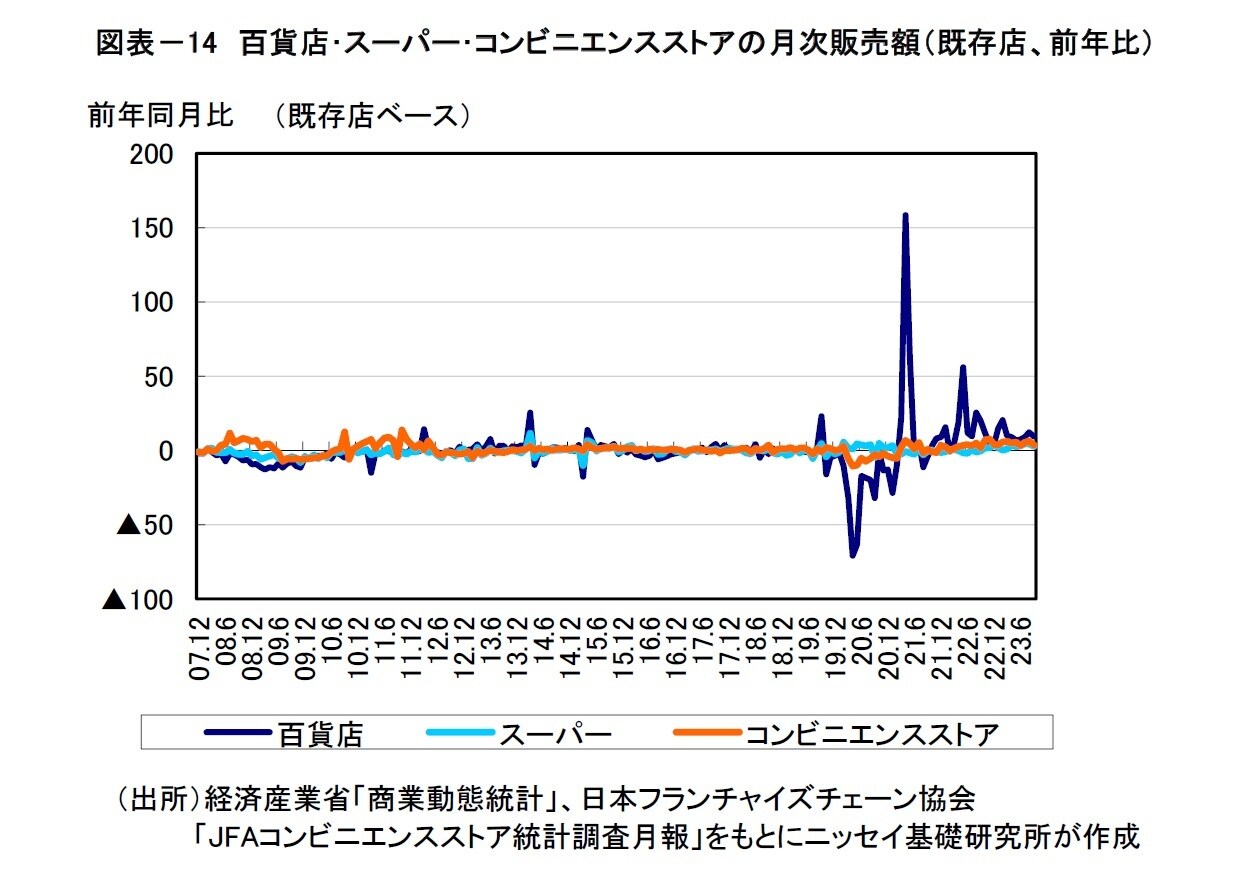

商業セクターは、百貨店を中心にインバウンド消費が好調で売上が増加している。商業動態統計などによると、2023年7-9月の小売販売額(既存店、前年同期比)は百貨店が+10.0%、コンビニエンスストアが+4.9%、スーパーが+3.8%となった(図表-14)。

9月単月では、百貨店が+9.4%(19カ月連続プラス)、コンビニエンスストアが+3.5%(19カ月連続プラス)、スーパーが+2.8%(12カ月連続プラス)となっている。

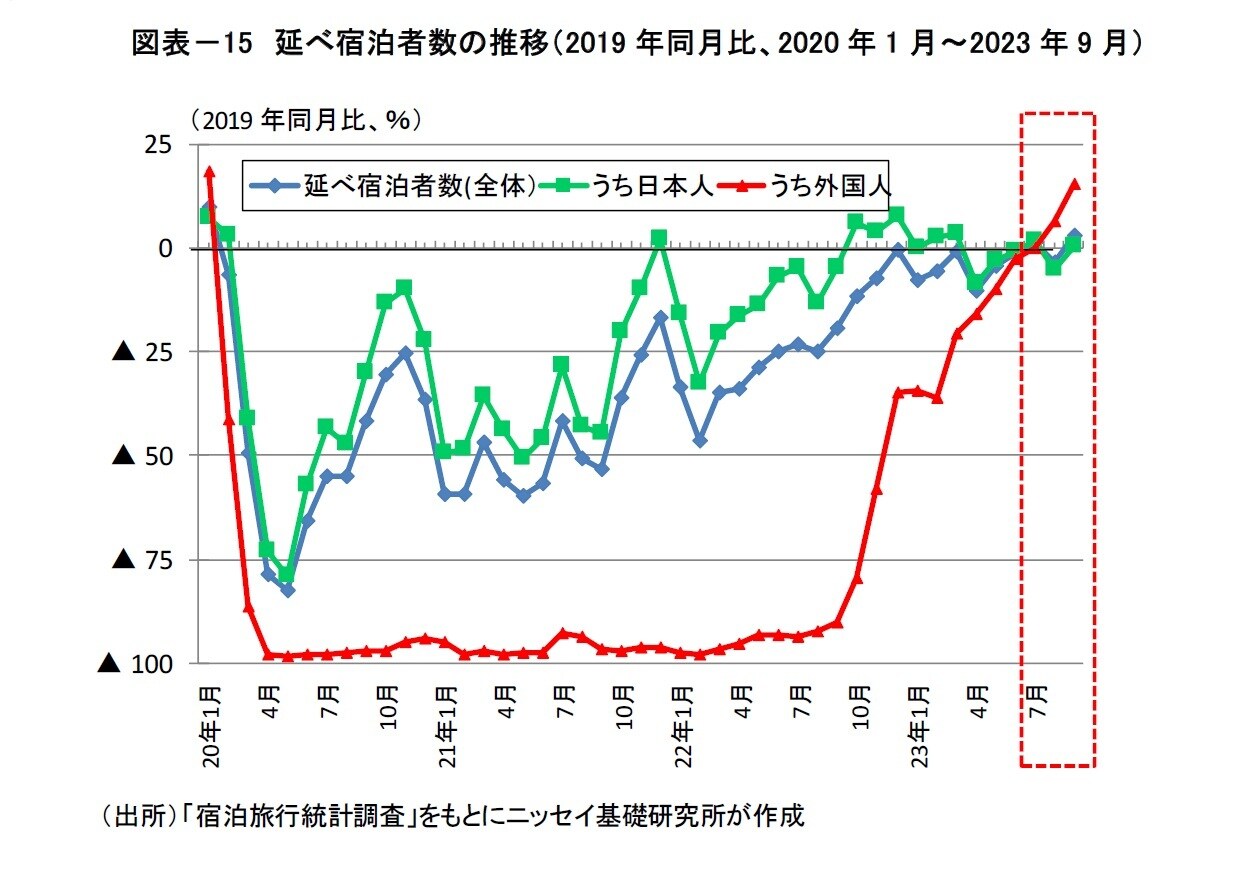

ホテル市場は、日本人の宿泊需要に頭打ち感がみられるもののインバウンド需要が牽引し、コロナ禍前の水準を回復している。

宿泊旅行統計調査によると、2023年7-9月累計の延べ宿泊者数は2019年と同水準(2019年同期比+0.04%)となり、このうち日本人が▲1.4%、外国人が+6.6%となった(図表-15)。

また、STR社によると、9月のホテルRevPARは2019年対比で全国が+13.3%、東京が+14.2%、大阪が+20.6%となった。

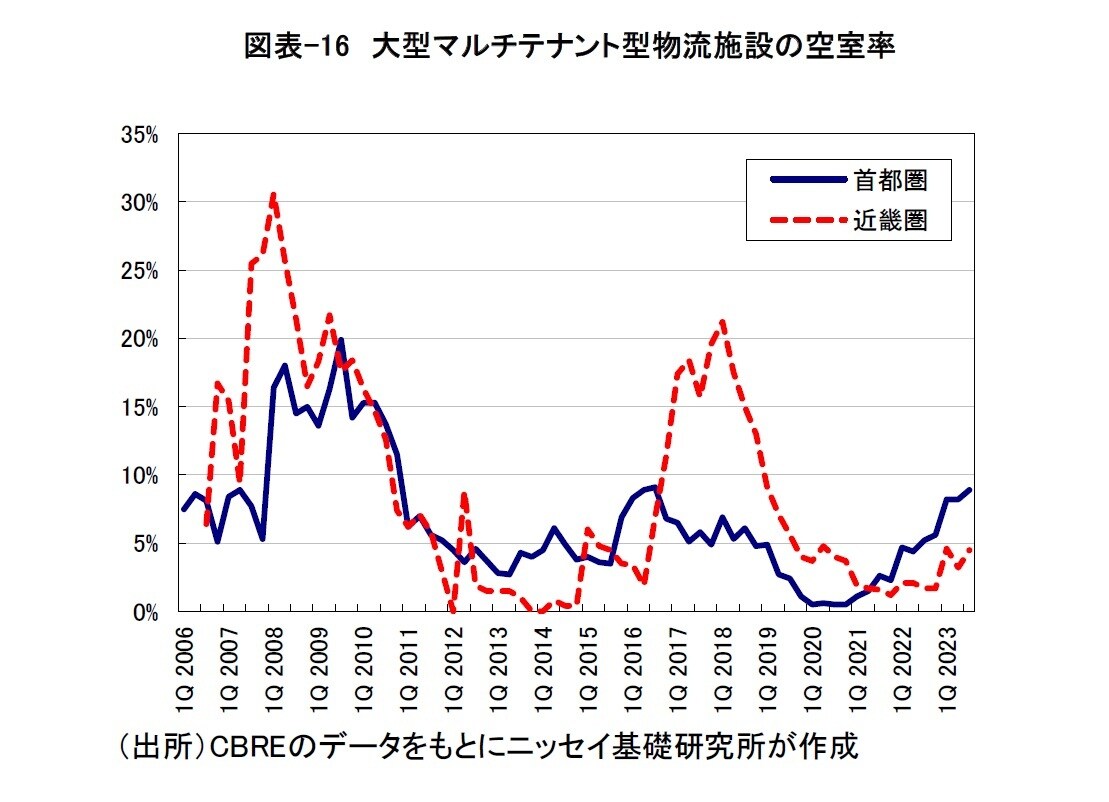

物流賃貸市場は、首都圏では新規供給の影響を受けて空室率が上昇している。シービーアールイー(CBRE)によると、首都圏の大型マルチテナント型物流施設の空室率(2023年9月末)は8.9%(前期比+0.7%)となった(図表-16)。

今期は、新規需要が17.1万坪と昨年の四半期平均(12.2万坪)を上回ったものの、新規供給が23.4万坪と引き続き高水準で、空室面積は1年前から倍増し約55万坪となった。近畿圏についても空室率は4.5%(前期比+1.3%)に上昇した。

また、一五不動産情報サービスによると、2023年7月の東京圏の募集賃料は4,520円/月坪(前期比▲1.7%)に下落した。