1.経済・金融環境の現状

関税政策を巡る状況

ユーロ圏1経済はコロナ禍とエネルギー危機といったショックに見舞われた後、緩やかな回復が続いている。2025年に入り、米トランプ大統領の各種政策、特に関税政策(トランプ関税)に翻弄されてはいるが、経済への悪影響は足もとまでのところ限定的にとどまっている。

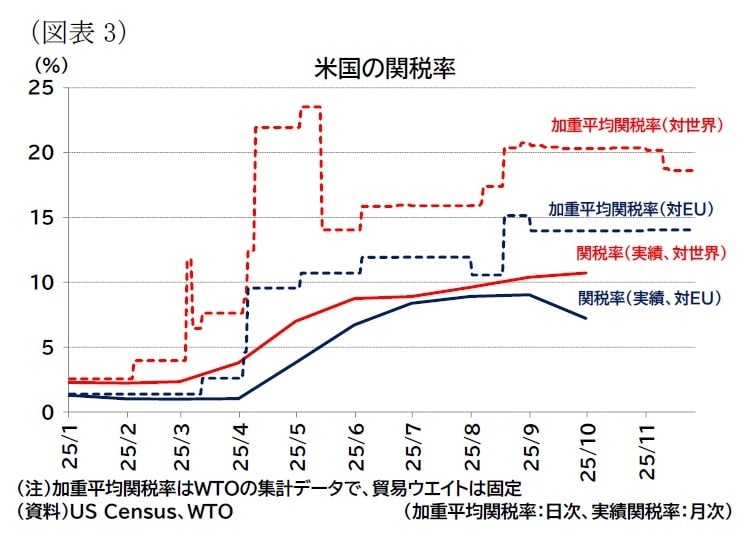

米国の関税政策は米EU間の合意を経て、相互関税が15%(8月7日以降、最恵国関税率含む)、品目別関税が自動車関連15%(8月1日以降(遡及適用)、最恵国関税率含む)となった2。EUは報復関税の停止、国産工業製品の関税を撤廃したほか、共同声明で米国産エネルギー調達(28年までに7500億ドル)や米国製AI半導体の購入予定(最低400億ドル)、軍事・防衛装備品の調達拡大計画、追加対米投資(28年までに6000億ドル)に言及している。

現時点における米国のEUへの関税措置は、他の主要地域対比で見れば負担感が軽く、年初と比較すれば大幅に悪化しているものの、他地域と比べて相対的に劣後している状況にはない[図表3]。

一方で、国際緊急経済権限法(IEEPA)に基づくトランプ関税の合法性が係争中であり、またEU側のエネルギーや投資拡大が現実的ではなく、今後合意内容を巡って摩擦が強まる可能性があるといった関税をめぐる不確実性も引き続き残っている。

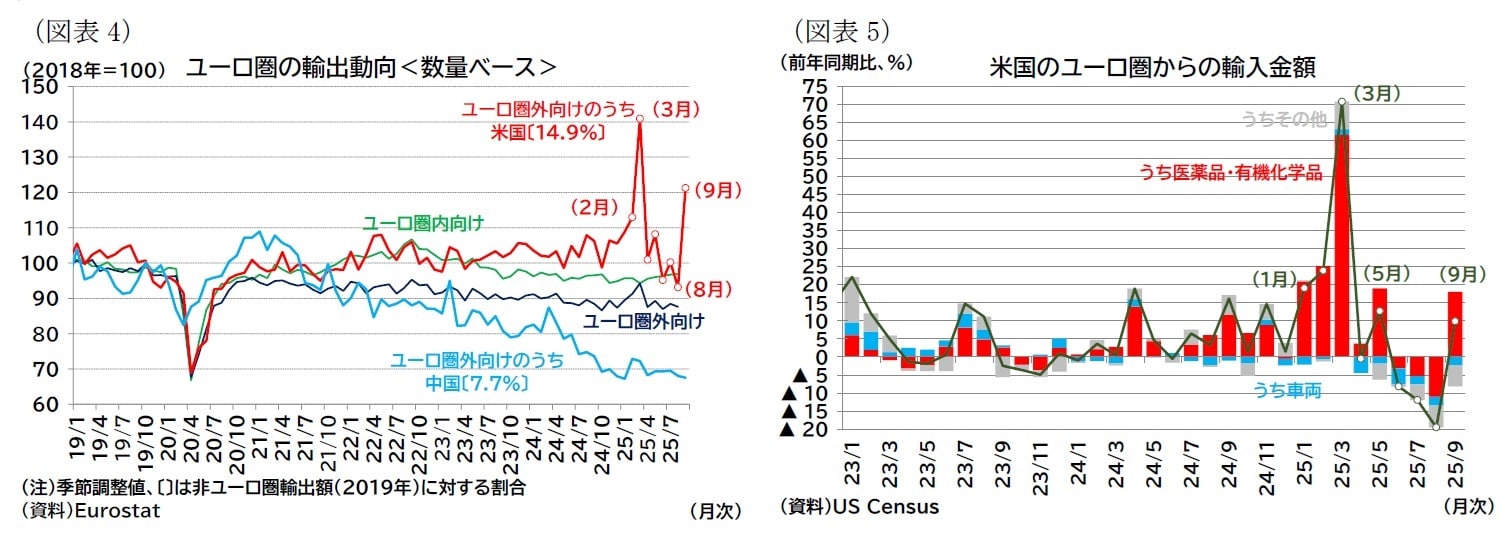

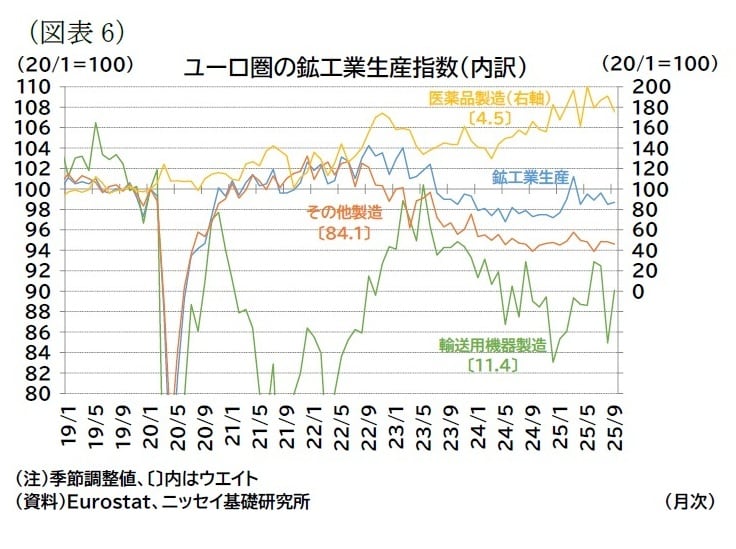

トランプ関税の影響を受けて、ユーロ圏の対米貿易は振れの大きい展開が続いている。2月から3月にかけて医薬品関税が引き上げられるとの懸念から対米輸出が急増、その後の対米輸出は前年比マイナスの状況となっていたが、9月には再び対米輸出が急増している[図表4・5]。ただし、生産指数に関しては2・3月にやや水準を切り上げた後は、ピークより低めの水準での一進一退の動きとなっており、輸出で見られるほどの盛り上がりは観測されない[図表6]。

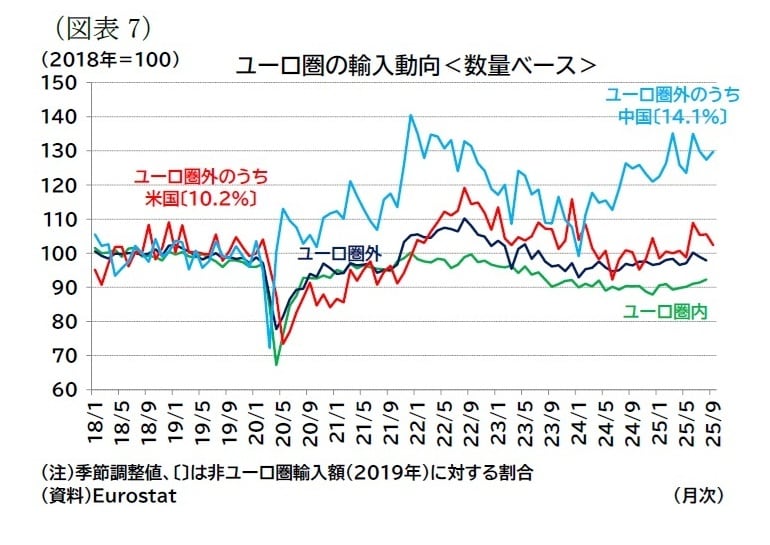

なお、米国以外の主要輸出国である中国向けの輸出については、コロナ禍後の21年をピークに鈍化傾向が足もとまで続いている。中国での内需不振に加えて、エネルギー危機後に深刻化した競争力の低下やトランプ関税後に進行したユーロ高が輸出企業への逆風となっている。一方、輸入については中国からの輸入が24年頃から趨勢的に増えている[図表7]。中国は内需不振による供給過剰で輸出の価格競争力が増しており、加えて足もとトランプ関税によって米国向け輸出が難しくなったため、ユーロ圏を含む他地域への輸出攻勢を強めている可能性がある。

1 本稿ではユーロ圏20か国を対象とする。なお、26年1月1日からブルガリアがユーロを導入し、ユーロ圏は21か国となる。

2 相互関税は、米国において入手不可能な天然資源(コルクを含む)、航空機・同部品、ジェネリック医薬品など一部が対象外となった。品目別関税は自動車のほか、鉄鋼・アルミや木材などに10-50%の関税が課せられているが、EUは自動車のほか、木材派生製品が他地域より低く15%となった(最恵国関税率含む)。また、半導体・医薬品・木材に品目別関税を課す場合には最大15%とされた。

実体経済:7-9月期は安定成長を実現

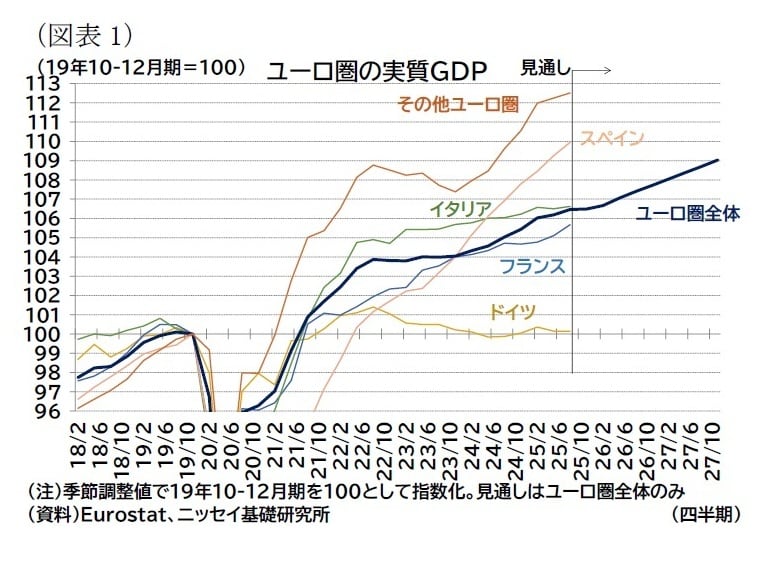

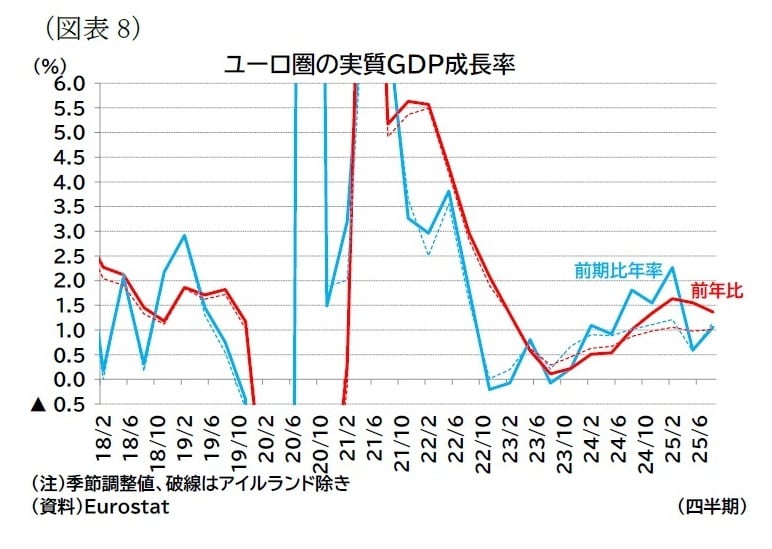

ユーロ圏の7-9月期の実質成長率は前期比0.3%(年率換算:1.1%)となった[図表8]。25年の成長率は、1-3月期(前期比0.6%、年率2.3%)に前倒し生産・輸出で大幅に加速した後、4-6月期(前期比0.1%、年率0.6%)は駆け込みの剥落で減速したものの、大きな反動減を回避しプラス成長を維持した。そして7-9月期は4-6月期から加速し、底堅い推移が続いている。基調的な動きを追いやすい前年比で見ても7-9月期は1.4%と1%台半ばの成長を維持している[図表8]。

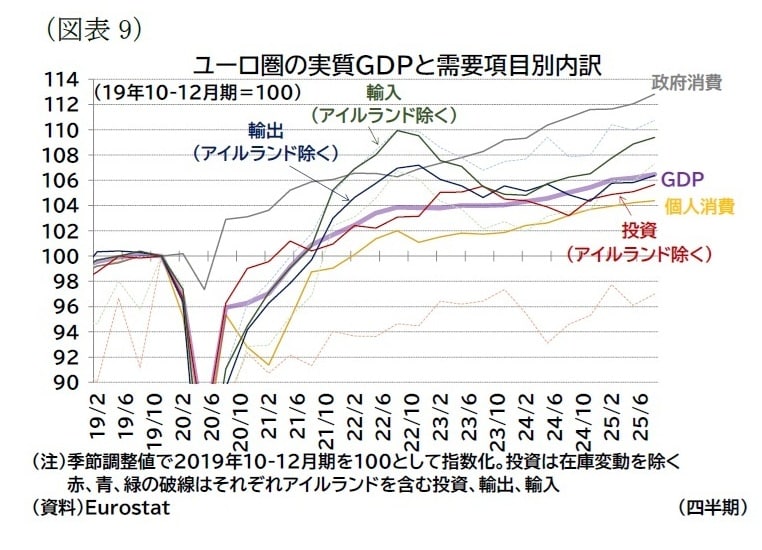

ユーロ圏全体の需要項目別の前期比成長率は、個人消費0.2%(前期:0.3%)、投資0.9%(前期:▲1.7%)、政府消費0.7%(前期:0.4%)、輸出0.7%(前期:▲0.4%)、輸入1.3%(前期:▲0.1%)、前期比寄与度で在庫変動等が0.08%ポイント(前期:0.47%ポイント)、外需が▲0.24%ポイント(前期▲0.17%ポイント)となった[図表9]。投資や輸出入の動きは、駆け込み生産・輸出のほかにアイルランドの知的財産生産物(IPP:intellectual property products)の移転も振れ幅が大きくなる要因となっていることから、アイルランドを除く前期比伸び率も確認すると7-9月期は投資が0.5%(前期0.2%)、輸出が前期比0.5%(前期0.0%)、輸入が前期比0.5%(前期1.0%)だった。なお、アイルランドを除くユーロ圏の成長率(前期比)は今年に入って、1-3月期0.3%、4-6月期0.1%、7-9月期0.3%と推移している([図表8]破線で前年比と前期比年率の推移を図示)。

7-9月期は消費、投資、輸出がいずれも前期比プラス成長であり、内需・外需ともに安定した成長を遂げたと言える。また、基調的にもユーロ圏経済は緩やかな回復基調を続けていると判断される。

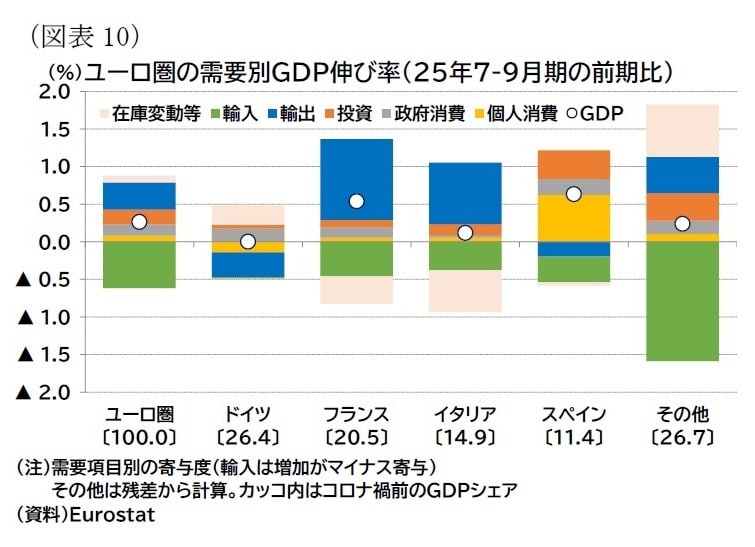

次に主要加盟国の前期比成長率を確認すると、ドイツ0.0%(前期:▲0.2%)、フランス0.5%(前期:0.3%)、イタリア0.1%(前期:▲0.1%)、スペイン0.6%(前期:0.8%)であり、スペインが好調、ドイツやイタリアが低迷という状況に変わりはない。また、駆け込み輸出の動きが顕著だったアイルランドは▲0.3%(前期:0.3%、1-3月期7.4%)となった。

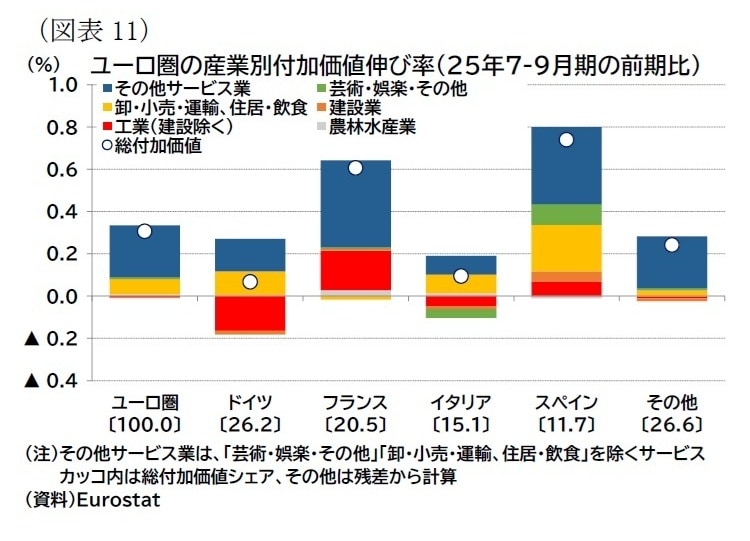

国別の成長率を需要項目別に見ると[図表10]、ドイツでは個人消費がマイナス成長であり、個人消費中心に高成長を維持しているスペインとは対照的な状況となっている。なお、フランスでは7-9月期に航空関連輸出が急増したことが成長率の押し上げ要因として目立つが、一時的な要因が大きく、また在庫の減少で相殺された部分も大きいと見られる3。産業別に見ると、ドイツやイタリアの工業の付加価値の伸びにマイナスが目立っている([図表11]赤棒)。

3 フランスの関税間接税総局(DGDDI)は、(生産工程の遅れによって)4-6月期の在庫の積み増しと7-9月期の輸出増が発生したと説明している。Direction générale des douanes et droits indirects, Chiffres du commerce extérieur : principaux résultats du mois de septembre et bilan du 3ème trimestre 2025, Lundi 10 novembre 2025(25年12月11日アクセス)

企業景況感は総じて上向き

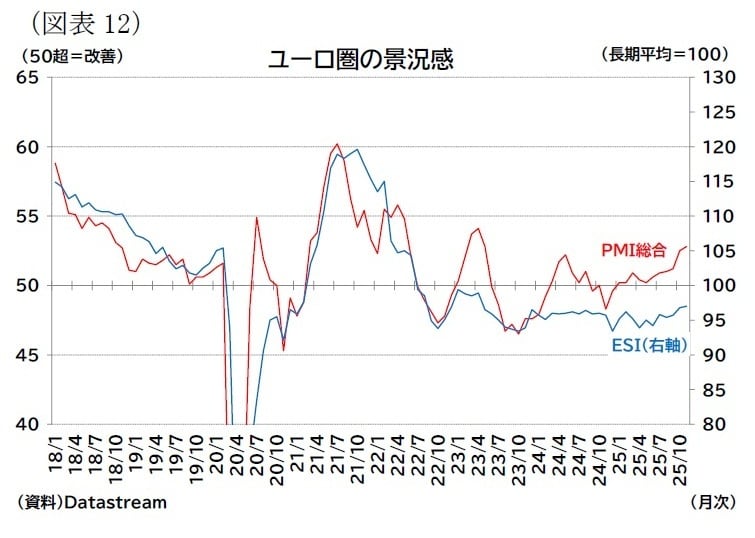

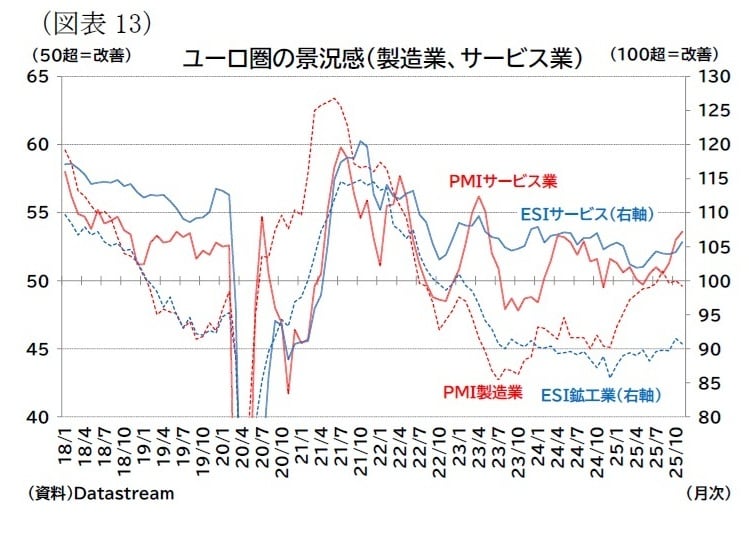

より足もとの状況をサーベイデータで確認すると、S&PグローバルのPMIは総合指数が50を上回る水準で改善傾向、欧州委員会調査のESIは低水準ながら、ここのところ緩やかに改善していることが分かる4[図表12・13]。前月からの変化に注目するPMIでは、製造業PMIが50前後で横ばい推移するなかでサービス業の景況感が大幅に改善した。景気の基調に注目したESIでは、小幅ながら足もとの景況感に改善の兆しがある。

総じて見ると防衛・インフラ投資の拡大期待といった好材料もあり、景況感も上向いていると判断できる。ただし、製造業とサービス業の二極化状態が続いており、特に製造業では力強さに欠ける。4 PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。ESIは、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。

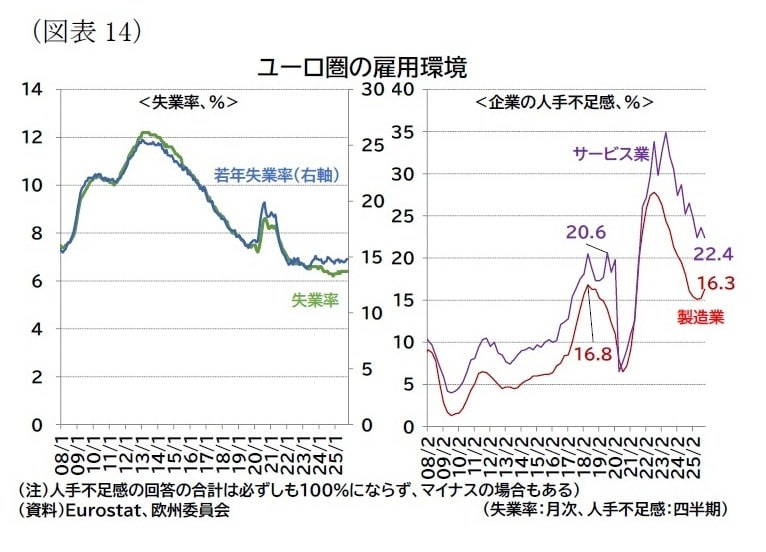

労働市場は良好な状況

労働市場は良好な状況と言える。失業率は6%台半ばで低位安定している。人手不足感(欧州委員会調査)は、歴史的には高水準であるが、製造業・サービス業ともに緩和傾向をたどっている。ただし、足もとで特に製造業の人手不足感の緩和ペースが鈍化している[図表14]。

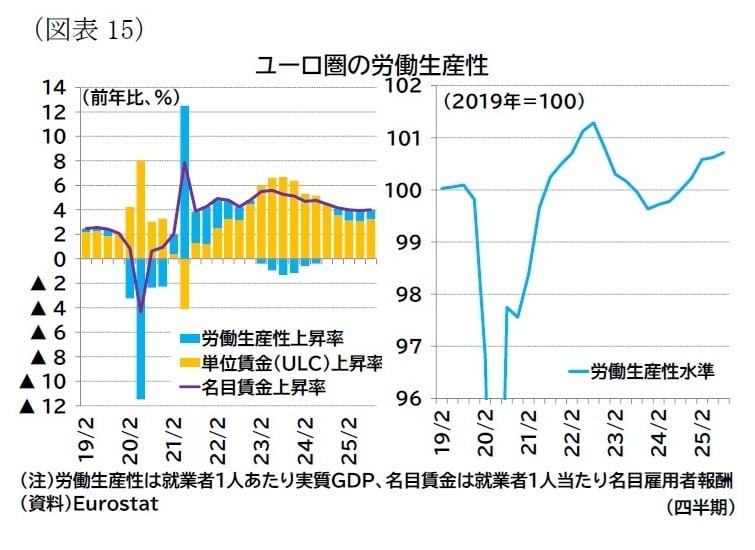

7-9月期のユーロ圏の労働投入の伸びを見ると、就業者数が前期比0.2%(前期:0.1%)、雇用者数が前期比0.2%(前期:0.1%)、労働時間(就業者数ベース)が前期比0.4%(前期:0.1%)となった。就業者数が増加を続ける一方で、わずかではあるが成長率が就業者の伸びを上回っているため、労働生産性の改善が続いており[図表15]、賃金コストが上昇するなかでもインフレ圧力が高まらない要因となっている[図表15左]。

物価・賃金:インフレ目標をほぼ達成

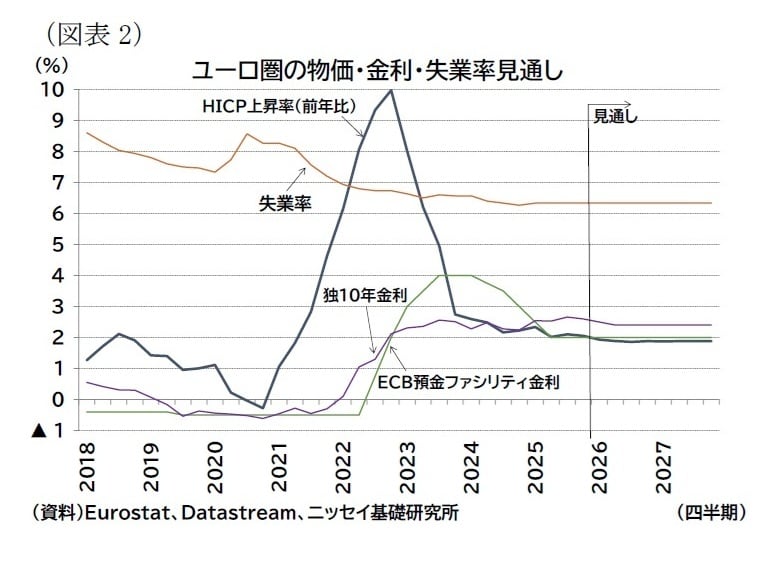

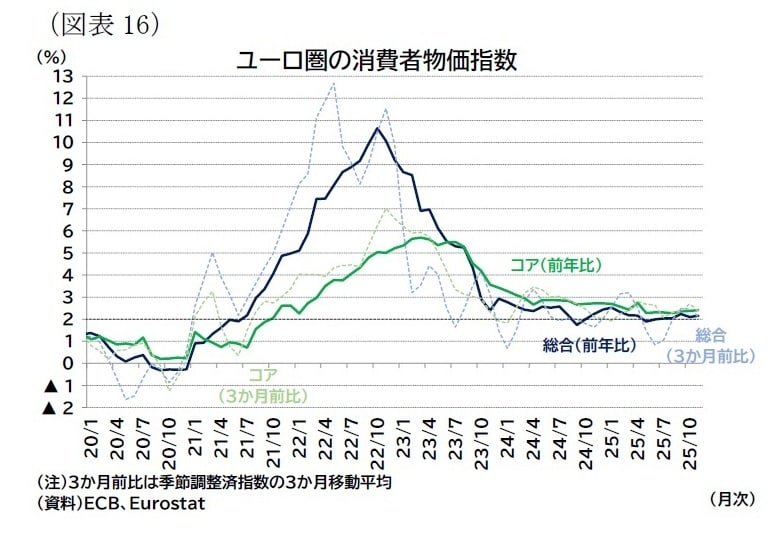

物価は、総合指数・コア指数ともに2%目標付近での推移が続いている。

11月のHICP(速報値)は総合指数伸び率で前年比2.2%、コア指数伸び率で同2.4%となった。総合インフレ率は今年前半から2%前後で推移しており、コアインフレ率は総合インフレ率よりやや高いものの2%前半での安定推移が続いている[図表16]5。

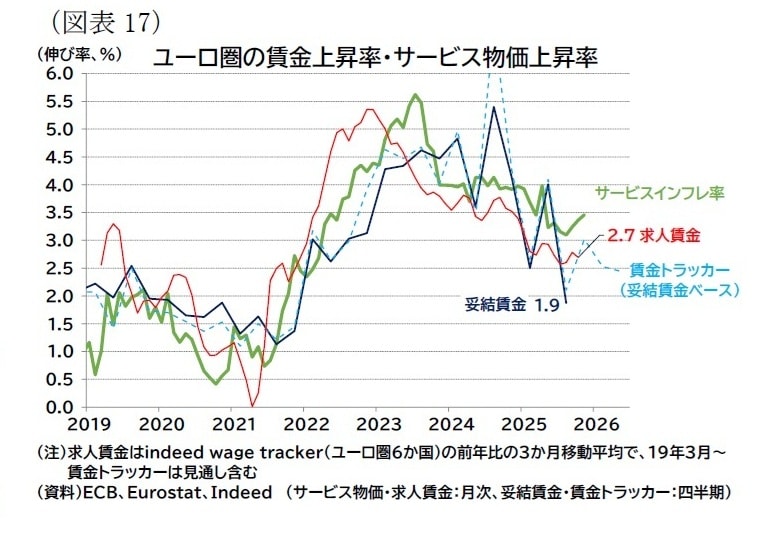

コアインフレ率がやや高めの推移が続いているのは、サービスインフレの鈍化ペースが遅いためである。ただし、サービスインフレと相関の強い賃金上昇率は、先行指標(求人賃金上昇率や締結済の賃金動向を集計したECBの賃金トラッカー)では鈍化傾向が鮮明になっていることから、賃金上昇圧力から生じるインフレ上振れ懸念は低下している[図表17]。

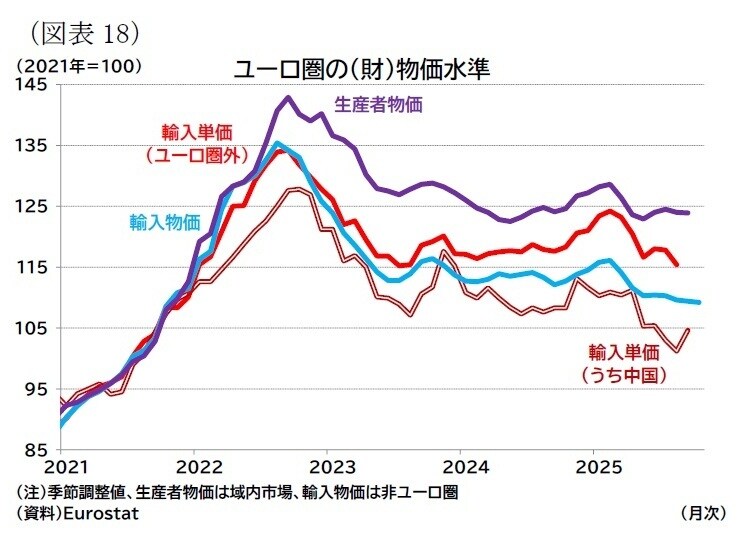

なお、トランプ関税を受けて、貿易網の混乱による貿易コストの上昇リスクが懸念される一方、中国による安価な財のユーロ圏への流入加速やユーロ高を受けた輸入物価の下押しリスクといった上下双方のリスクが指摘されている。足もと、中国からの輸入品の単価の低下も確認される[図表16]。ただし、輸入物価全体でみると輸入物価の低下幅は限定的であり、消費者物価の下押し圧力も限定的と言える[図表18・19]。

5 HICPには持ち家の帰属家賃が含まれていないが、ECBの金融政策を決定する上では考慮に入れることになっている。10月会合時での議論では、持ち家の家賃を純取得アプローチで含めるとインフレ率が0.1-0.2%やや押し上げられるとの指摘があった。ECB, Account of the monetary policy meeting of the Governing Council of the European Central Bank held in Florence on Wednesday and Thursday, 29-30 October 2025, 27 November 2025(25年12月11日アクセス)。

財政政策:26年の財政スタンスは25年対比で中立的

財政スタンスは、24年に導入された新しい財政ルールに準じた健全化が進む一方で、財政ルールの適用除外枠となる防衛関連支出や復興基金関連の支出が財政拡大要因となっている。26年の各国予算ベースでは、25年対比の財政スタンスはユーロ圏全体で緩和も緊縮もされず、概ね中立的であり財政枠組みに沿っていると欧州委員会は評価6、ユーログループでも同意された7。

財政拡大要因である防衛関連支出については、現時点では国家免責条項がユーロ圏11か国(EUでは16か国)に発動されており8、該当支出は財政ルールの適用から除外される(28年までの4年間、累計でGDP比1.5%が上限)。また、防衛装備調達のための1500億ユーロの融資枠(SAFE)はユーロ圏は13か国(EUでは19か国)が申請しており、26年1-3月期以降の融資開始が予定されている(ユーロ圏への配分は暫定ベースで約680億ユーロ)9。

公共投資拡大を推進するドイツは5月に発足したメルツ首相率いる新内閣のもと、9月に25年予算が成立、11月には連邦議会で26年予算案が可決した(12月中に成立見込み)。予算案では5000億ユーロ規模のインフラ基金(債務ブレーキ対象外)などを活用し、25年以降に年1200億ユーロ前後(対ドイツ名目GDP比2.8%、対ユーロ圏名目GDP比0.8%)の公共投資を予定する10。時間的な制約から25年の支出は限定的となると思われるが、26年以降は公共投資の拡大が成長率を押し上げることが期待される11。

一方、過剰赤字手続き(EDP)の対象となっているフランスでは、政治の不安定さから財政健全化の遅延が懸念され、格下げがされた12。26年予算に関しては、9月に予算案の野党支持が得られず首相を辞任したバイル氏の後を継ぎ、ルコルニュ氏(元国防相)が首相に任命され内閣を発足させた13。ただし、議会は左派、大統領与党連合(中道)、右派と分裂し、予算成立には中道寄りの左派・右派の両野党からの支持が必要な状況には変化がない。12月に入り社会保障予算は年金改革の一時停止や医療費の自己負担増額の停止など左派(社会党など)に譲歩し、一部財政健全化を遅らせる形で国民議会で可決されたが14、(社会保障以外の)国家予算成立の目途は立っていない。

ユーロ圏全体としては中立的な財政スタンスだが、国別に見れば緩和的スタンスの代表がドイツで、緊縮的スタンスの代表がフランスと言える。ただし、ドイツでは公共投資の進捗が計画・承認手続きの遅延や人手不足といった供給制約のために遅れるリスク、フランスでは政治の不安定さから財政健全化が計画ほど進まないリスクを抱える。ユーロ圏の財政スタンスはこうした要因で変わる可能性がある。

6 秋季欧州セメスターが採択された11月25日時点で、欧州委員会は予算案を提出したユーロ圏17か国のうち、クロアチア、リトアニア、スロベニアに財政ルール不遵守のリスクが、マルタ、オランダに重大な不遵守のリスクがあると評価した。ベルギー、スペインが予算未提出で、うちスペインが不遵守のリスクがあると評価している。なお、26年からユーロを導入するブルガリアも予算未提出で不遵守リスクありと評価されている。また、現時点で過剰赤字手続き(EDP)の対象となっている国はユーロ圏ではオーストリア、ベルギー、フランス、イタリア、マルタ、スロバキア(非ユーロ圏ではハンガリー、ポーランド、ルーマニア)で、新たにフィンランドのEDP開始の提案が検討されている。European Commission, Commission outlines priorities to boost EU competitiveness in its 2026 European Semester Autumn Package, Nov 25, 2025(25年12月11日アクセス)。

7 Eurogroup, Eurogroup statement on the draft budgetary plans for 2026, 11 December 2025(25年12月12日アクセス)。

8 ユーロ圏加盟国ではベルギー、エストニア、ギリシャ、クロアチア、ラトビア、リトアニア、ポルトガル、スロベニア、スロバキア、フィンランド、ドイツ(非ユーロ圏加盟国ではブルガリア、チェコ、デンマーク、ハンガリー、ポーランド)の国家免責条項が発動している。European Council/Council of the EU, National escape clause for defence expenditure(25年12月11日アクセス)。

9 ユーロ圏加盟国ではベルギー、エストニア、ギリシャ、スペイン、フランス、クロアチア、イタリア、キプロス、ラトビア、リトアニア、ポルトガル、スロバキア、フィンランド(非ユーロ圏加盟国ではブルガリア、チェコ、デンマーク、ハンガリー、ポーランド、ルーマニアが対象)。9月に1500億ユーロ全額の暫定配分が通知されており、暫定配分はポーランドが約440億ユーロで圧倒的に多く、次いでルーマニアの約170億ユーロ、フランス・ハンガリーの約160億ユーロと続く。European Coomission, SAFE | Security Action for Europe(25年12月11日アクセス)。SAFEは原則として2か国以上の加盟国(1か国はウクライナもしくはEFTA/EEA加盟国でも可)が、防衛産業投資計画を策定して要請し、欧州委員会が審査する。

10 Federal Ministry of Finance, Fiscal foundations for the coming years: German government adopts 2025 federal budget, benchmark figures to 2029 and implementation of the €500bn investment package, 24 June 2025(25年12月11日アクセス)、Federal Ministry of Finance, German government intensifies its investment drive: 2026 federal budget and fiscal plan to 2029 adopted, 30 July 2025(25年12月11日アクセス)

11 インフラ基金は10月から資金調達が実施されており、10月時点で128億ユーロを調達済み。Bundesministerium der Finanzen, Kreditaufnahme des Bundes und seiner Sondervermögen, BMF-Monatsbericht November, 2025, 20.11.2025(25年12月11日アクセス)

12 9月にはフィッチが10月にはS&Pグローバルがそれぞれフランスのソブリン格付けを格下げした(ムーディーズは格付けを据え置いたが、見通しをネガティブに引き下げた)。

13 ルコルニュ氏は9月に首相に任命されたが、10月の閣僚名簿提出直後に刷新感のない人事が与野党から批判されたことを受け約1か月で辞任したのち、再度任命された経緯がある。

14 例えば、Ian Johnston, French welfare budget passes in win for premier Lecornu, Financial Times(25年12月11日アクセス)

金融政策・金利:ECBは様子見姿勢を強める

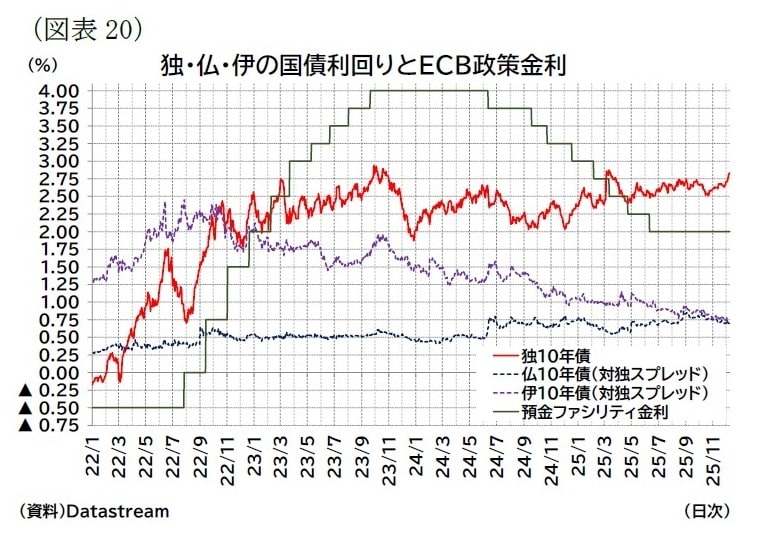

ECBは24年央から制限的な金融政策からの緩和を開始、今年6月にかけて政策金利(預金ファシリティ金利)を4.0%から中立金利推計(1.75-2.25%)の中央値である2.0%まで引き下げた後、7月以降は政策金利を据え置いている[図表20]。ラガルド総裁は現在の金利水準を「様子見する良い位置」と評しており、政策理事会メンバー内にはハト派(インフレ下振れリスク懸念派)、タカ派(インフレ再燃懸念派)の双方の意見があるものの、「不確実性が大きい状況下では様子見の価値が高い」とする見解は概ね一致しており、据え置きはこれまで全会一致で決まっている。

今後の金融政策については引き続き、会合毎にデータ依存で決定していく方針が維持されている。理事会では、政策決定においてインフレ見通しの変化や顕在化されたリスクだけでなく、リスク分布がどう変化したかが重要であること、中期的リスクが下方に傾けば追加利下げが正当化されるが、上方に傾けば現状維持の方向性であることなどが議論され15、引き続き利下げ余地を残しているが、据え置きが基本路線と見られる。これまでインフレ率が安定的に推移し、緩やかな成長が続いており、ECBも成長率のリスク評価を「下方に傾いている」から「より均衡している」に引き上げている(9月会合)。現時点ではECBは積極的に金利を変更する動機に乏しく、追加利下げの可能性は小さいだろう。

ユーロ圏の長期金利は、金融政策やインフレ関連データ、財政スタンス、米金利の動向に左右される展開が続いている。ドイツ10年債金利は、足もとで上昇圧力が強くなっている。ドイツの拡張的な財政見込みでタームプレミアム・リスクプレミアムが拡大するなか、ECBの追加利下げ観測の大幅な後退、一部で今後の利上げ観測も織り込まれはじめたこと受けて10年債金利は2%台後半まで上昇している[図表21]。また、ドイツ以外の加盟国において対独スプレッドの大幅拡大(いわゆる「分断化」)は見られていないが、フランスでは議会選挙以降の政局不安を受け長期金利の対独スプレッドが高めの状況が続いている[前掲図表20]。