(資料)中国国家統計局、CEICより、ニッセイ基礎研究所作成

1.中国経済の見通し

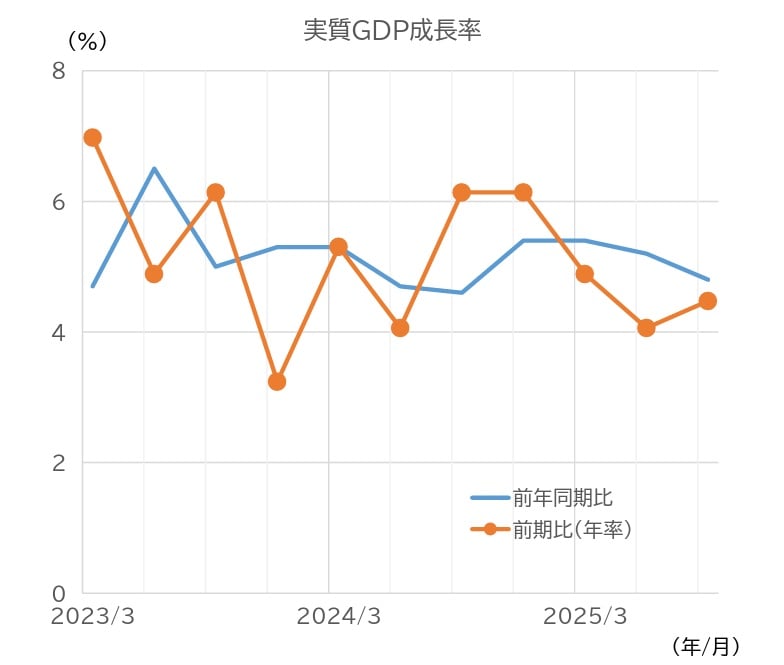

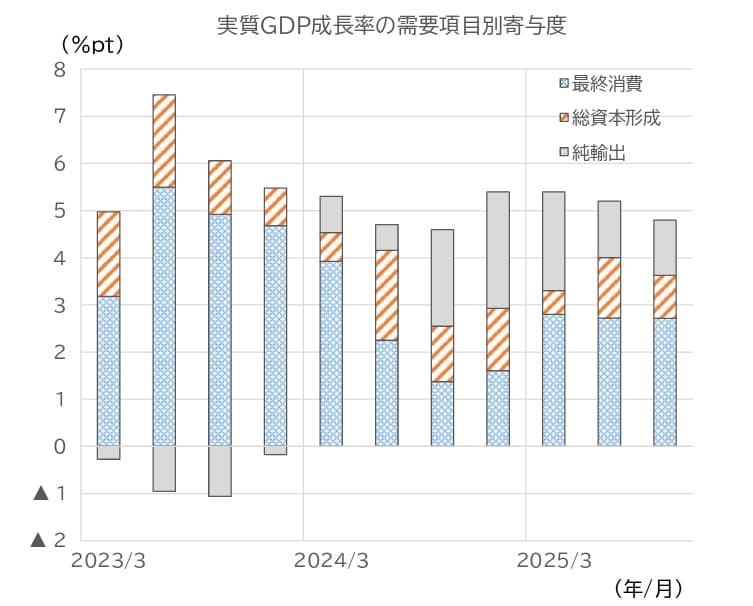

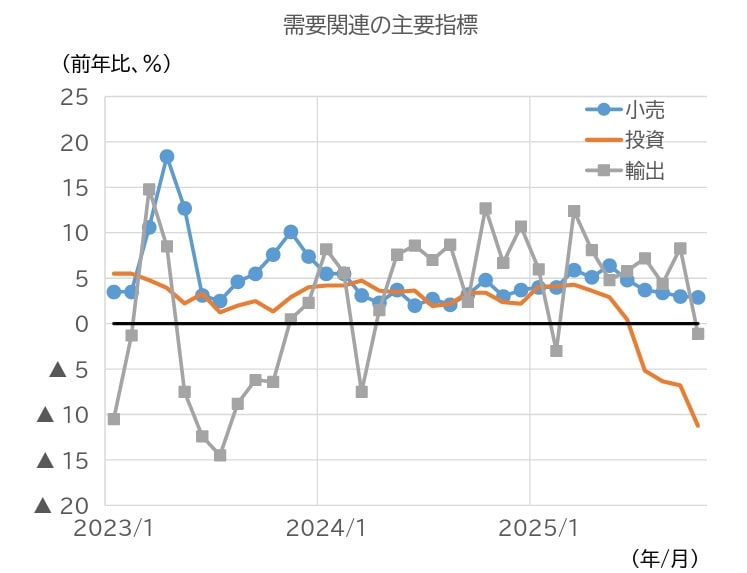

中国の2025年7~9月期の実質GDP成長率は、前年同期比+4.8%と、前期(25年4~6月期)の同+5.2%から減速した(図表1)。需要項目別にみると、総資本形成の寄与が低下した一方、純輸出や最終消費が堅調に推移し、総じて小幅な減速にとどまった(図表2)。単月の指標をみると、投資の悪化に歯止めがかかっておらず、小売も減速を続けている(図表3)。輸出も10月には悪化した。

(資料)中国国家統計局、中国海関総署、CEICより、ニッセイ基礎研究所作成

今後を展望すると、米中摩擦、不動産不況、経済政策の動向が引き続きポイントとなる。米中摩擦は、10 月末に開催された米中首脳会談を経て、米国の対中関税引き下げ(10%)のほか、関税措置や米中双方による規制の発動の1年間延期が決まり、休戦状態となっている。迂回輸出の制約が強まる等のリスクは残るが、輸出は緩やかな減速にとどまるとみられる。

不動産不況に関しては、今後、都市再開発による需要の下支えが進むとみられるが、足元の悪化傾向が好転するには今しばらく時間を要するだろう。国内の経済対策に関しては、夏場以降、息切れ感がみられる。家計のマインドは依然弱いほか、過当競争是正策等の影響による需要の下押しもみられ、消費や投資は当面悪化が続くと考えられる。

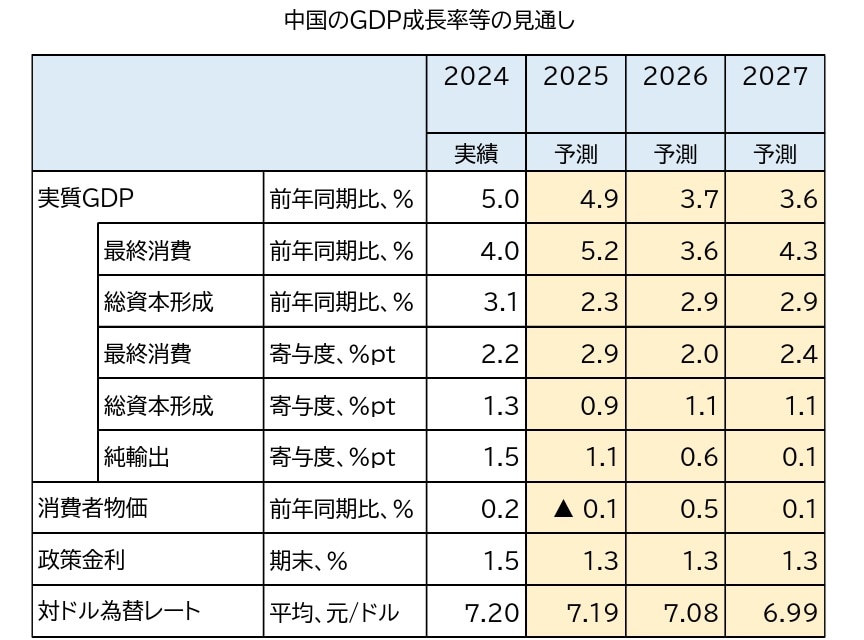

以上を踏まえ、中国の実質GDP成長率は、25年から27年にかけて、それぞれ+4.9%、+3.7%、+3.6%と予想する(図表4)。 25年の「+5%前後」の成長率目標は、達成となるだろう。もっとも、上述の通り、足元では内需が悪化している。政策金融の活用による投資下支えの強化など経済対策を微調整しているが、26年には25年の経済対策の反動減が生じ、減速する可能性が高い。25年12月の中央経済工作会議や26年3月の全国人民代表大会で決定される経済政策の方向性および具体案が今後の焦点となるだろう。

(資料)中国国家統計局、CEICより、ニッセイ基礎研究所作成