1.トピック:2026年はどんな年?金利・為替市場のテーマと展望

1月のトランプ大統領の就任を皮切りに、金融市場においても多くの出来事があった2025年。新年を迎えて早々のタイミングではあるものの、2025年の金利・為替市場の動向を振り返りつつ、2026年の市場のテーマと動きを展望したい。

2025年の振り返り・・・長期金利は大幅上昇・円安修正は進まず

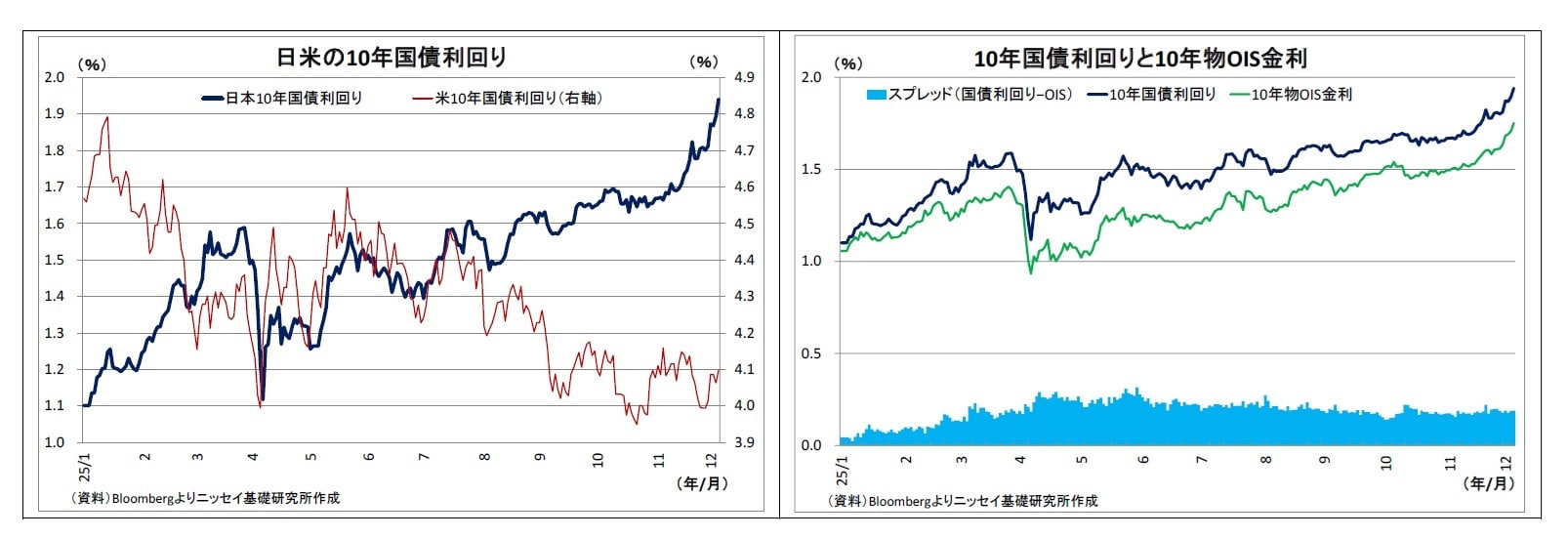

初めに2025年のこれまでの市場の動きを振り返ると、日本の長期金利(10年国債利回り)は大幅に上昇した。年初の時点で1.1%付近であったものが、足元では18年ぶりの高水準となる1.9%台半ばで推移している。

金利上昇の要因はやや複雑だ。4月にかけての上昇は日銀が利上げを実施したうえ、高い賃上げや物価上昇率を背景に追加利上げ観測が高まったことが主因だ。実際、この間に将来の政策金利を織り込む10年物OIS金利は大きく上昇している。さらに急ピッチで金利が上がったことで金利変動リスクが高まり、長期金利と10年物OIS金利の差が示すタームプレミアムも拡大し、金利上昇に拍車がかかった。

一方、4月に入ると、トランプ政権によって関税が大規模に発動されたことで安全資産需要が高まったほか、日銀の利上げ観測が後退して長期金利は一旦低下した。しかし、米国と主要国との間で関税を巡る協議が進展するにつれて利上げ観測が持ち直し(OIS金利が上昇)、金利上昇が促された。さらに、参院選を控えて各党が減税等を競う様相となったことで国債増発への警戒が高まり、タームプレミアムも拡大したままで推移した。

秋以降は、高市政権の発足に伴って財政拡張観測が高まった。供給制約が強い中での財政拡張によってインフレが加速するとの懸念が高まり(市場参加者の予想物価上昇率であるブレークイーブン・インフレ率は上昇)、日銀がビハインド・ザ・カーブに陥る懸念から中長期的な利上げ観測が高まった(10年物OIS金利が上昇)ことで金利上昇が促された。また、今後の国債増発への警戒が高まったことで、タームプレミアムも開いたままで推移した。

一年を通じて見れば、財政拡張観測やインフレ懸念、そしてそれに伴う利上げ観測の高まりが大幅な金利上昇をもたらす形となった。

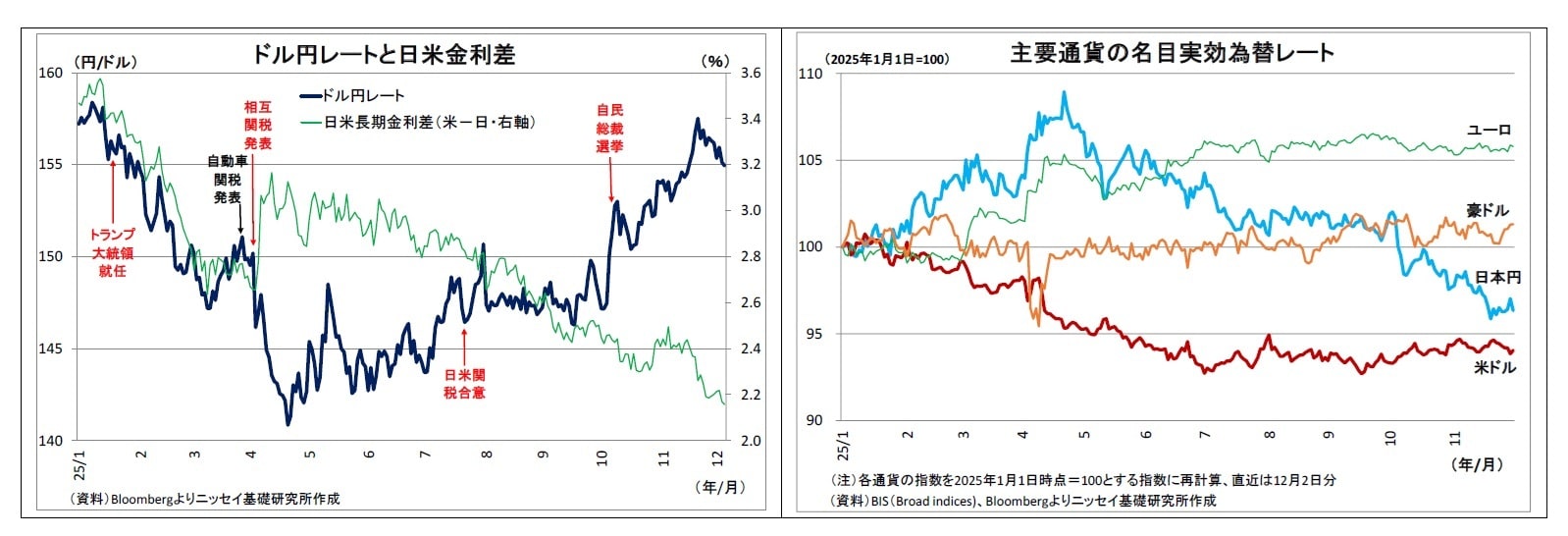

次に、2025年のドル円レートの推移をみると、まさに「行って来い」の形となり、円安修正は殆ど進まなかった。年初に1ドル157円台でスタートしたものが、一旦140円台まで下落したものの、11月下旬には再び157円台に戻り、足元も154円台で高止まりしている。

各通貨の強弱感を示す名目実効為替レートを見ると、4月にかけてはドルが弱含む一方、円が大きく上昇した。米国では関税発動を受けて景気減速懸念が高まりドル実効レートが低下した一方、国内では日銀の利上げ観測の強まりや関税リスクに伴う安全通貨としての円買いが進み、円実効レートを押し上げたためだ。こうした「ドルの下落」と「円の上昇」が同時に進んだことで、ドル円レートは急速に円高方向へ振れた。

その後、初夏にかけてはドル、円ともに実効レートが下落し、ドル円レートは方向感を欠く展開となったが、7月以降は年末にかけて円安ドル高基調となった。各国との合意を受けたトランプ関税の引き下げなどを受けて米景気減速懸念が後退し、ドル実効レートは底堅い動きが続いた。

一方で、日銀が利上げの見送りを続けたうえ、高市政権の発足に伴って、「目先の日銀利上げが困難になった」との見方が強まり、円実効レートが押し下げられたためだ。さらに、財政拡張によるインフレ加速観測が高まり、円の価値希薄化懸念が台頭したことも円実効レートの下落に繋がった。足元では、植田総裁発言によって日銀の年内利上げ観測が高まる一方、FRBの年内利下げ観測も強まったことでやや円高ドル安に振れているが、円の上値は重い。

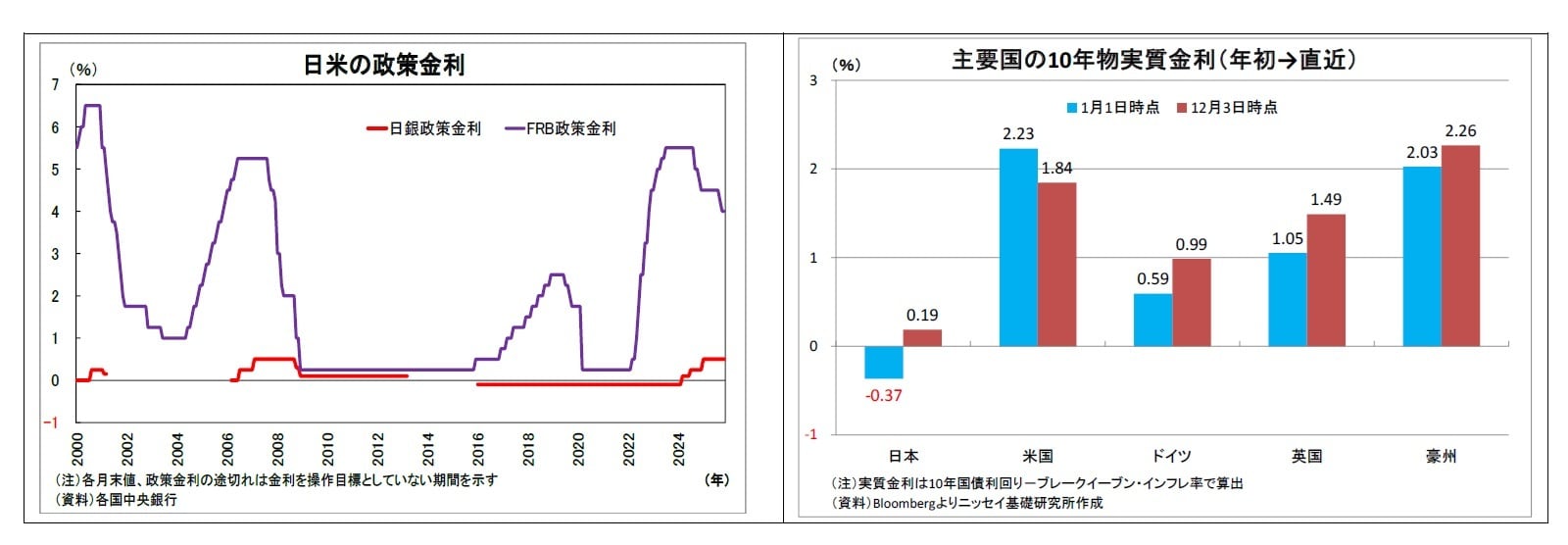

一年を通じて見ると、FRBが利下げ基調の一方で日銀が利上げ基調を維持し、日米の長期金利差は1.3%程度縮小している。それにもかかわらず結果として円高が殆ど進まなかった背景としては、(1)日本の期待インフレ率上昇によって実質金利(名目金利-予想物価上昇率)の上昇が抑制されたうえ、(2)日本の実質金利が「主要国で突出して低い水準」のままであった影響が大きいとみられる。また、従来同様、日本の企業や家計が積極的な対外投資を続けたことも円高の抑制要因になったと考えられる。

以上のように、2025年の相場は、日米の政治情勢の変化とその金融政策への影響を巡る思惑に大きく左右された一年だったと言える。