1.経済・金融環境の現状

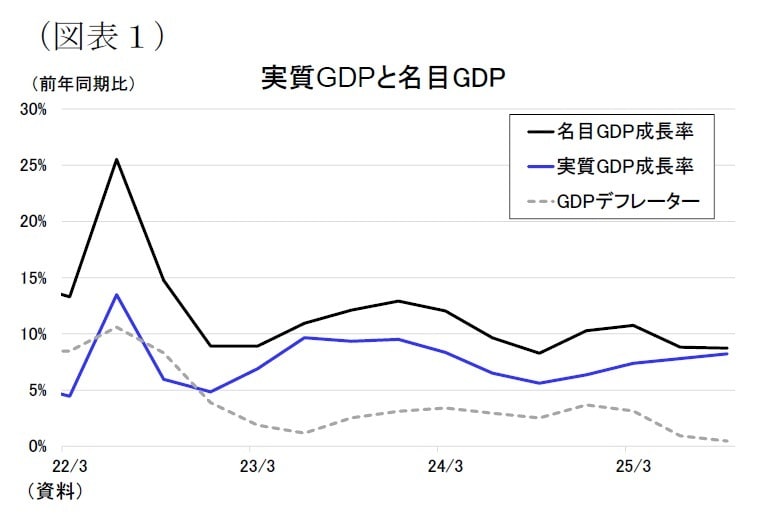

GDP統計の結果:成長率は8%台へ、名目との差は縮小

2025年7–9月期の実質GDP成長率1は前年同期比8.2%と、前期(7.8%)から小幅に加速した。Bloombergが集計した市場予想(7.4%)から上振れとなった[図表1]。

一方、名目GDP成長率は前年同期比8.7%と前期の8.8%から小幅に低下した。

GDPデフレーターは 同0.5%と、CPIの伸びに比べてデフレーターは極めて低い水準であった。これまで続いていた「名目>実質」の構図は大きく変化し、物価要因による押し上げはほとんど見られなかった。

1 11月28日、インド統計・計画実施省(MOSPI)が2025年7-9月期の国内総生産(GDP)統計を公表した。

支出別の動向:消費・投資が成長を牽引、政府消費は弱い

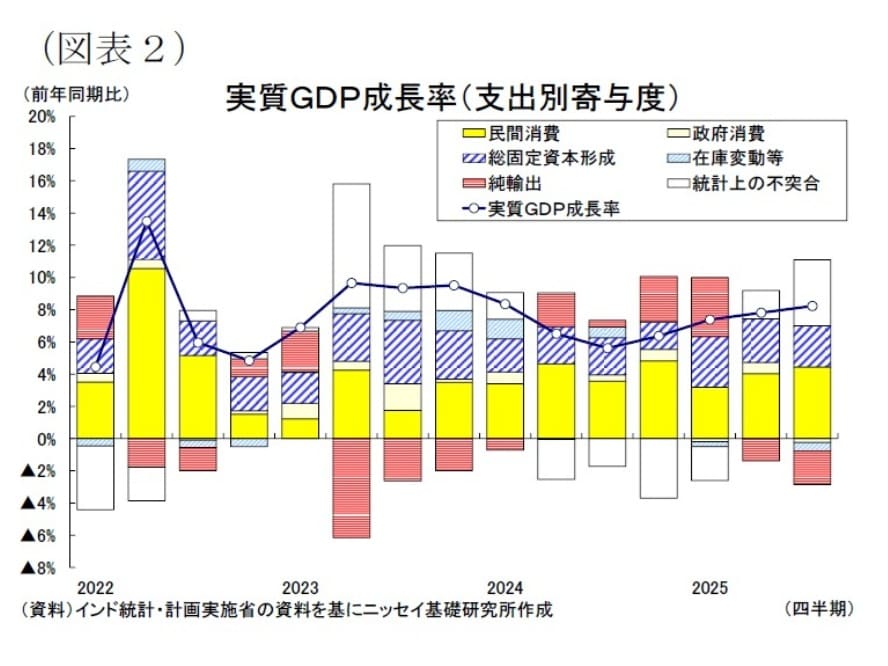

支出別に成長率の寄与をみると、民間消費と総固定資本形成が大きく押し上げ要因となり、輸入の増加が成長を押し下げた[図表2]。

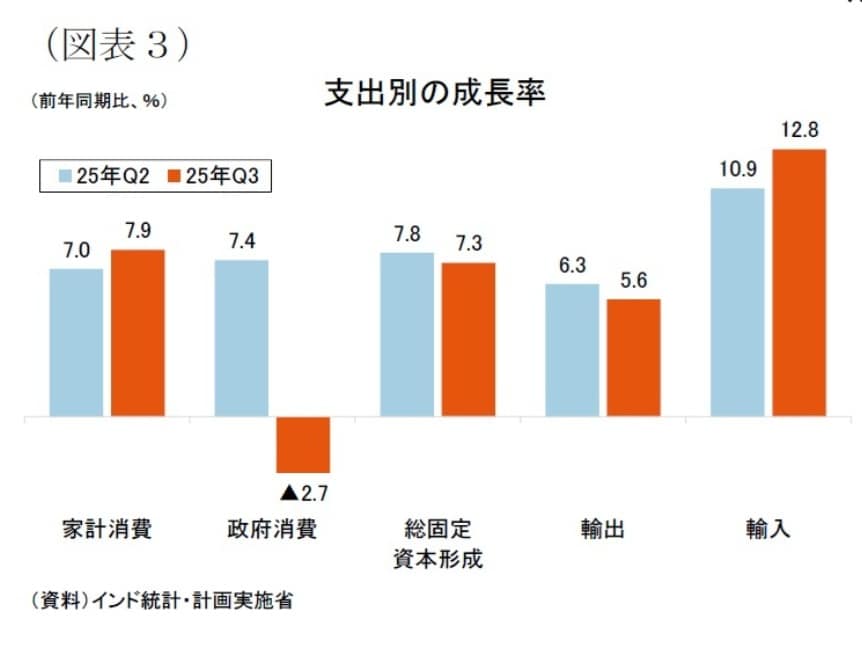

民間消費は前年同期比7.9%(前期:7.0%)と伸びがやや加速した[図表3]。都市部の雇用環境が改善してサービス消費が堅調に推移したほか、所得税減税の効果が持続し、可処分所得を下支えした。なお新GSTの税率見直しは9月22日施行のため、7–9月期内での消費喚起効果は限定的とみられ、来期以降に本格化する見込みである。

政府消費が同▲2.7%だった。前期(7.4%)は前年度の総選挙期間中の支出抑制の影響で強い伸びだったが、反動増の影響が剥落した7-9月期は補助金削減・歳出抑制の影響が顕在化して再び減少したとみられる。

総固定資本形成は同7.3%(前期:7.8%)と増勢がやや鈍化したが、依然高めの伸びを維持した。政府による資本支出が高い執行ペースを保った一方、企業部門の設備投資は設備稼働率の改善が緩やかなことから依然慎重であった。

純輸出については、輸出が同5.6%(前期:6.3%)とやや鈍化した。好調だった米国向けが鈍化したものの、中国・中東向けが改善した。一方、輸入は同12.8%(前期:10.9%)と加速した。内需拡大に伴って中間財・消費財の輸入が増加したことが背景である。その結果、純輸出の成長率寄与度は▲2.1%ポイント(前期:▲1.4%ポイント)とマイナス幅が拡大した。

産業別の動向:製造・金融・公共サービスが成長の源泉に

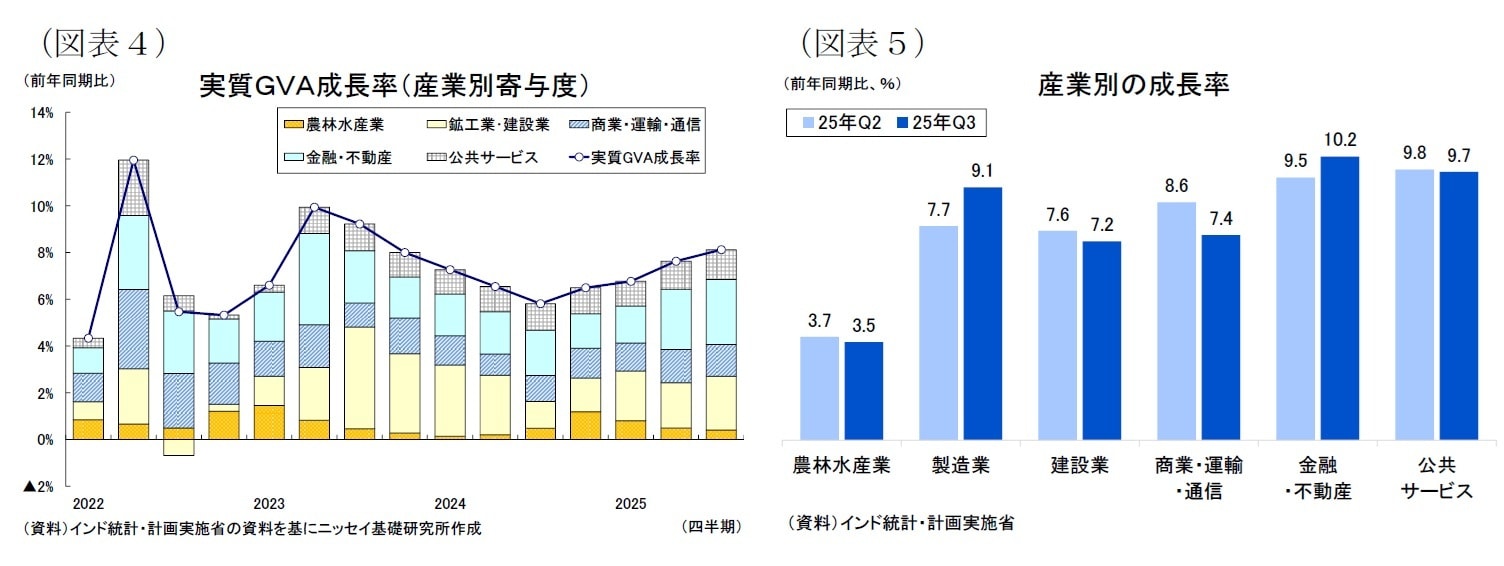

産業別(GVA)では、実質GVA成長率は前年同期比8.1%(前期:7.6%)とやや上昇した。主要6部門のうち 製造業、金融・不動産、公共サービスが高い伸びを示し、経済全体をけん引した[図表4]。

農業は同 3.5%(前期:3.7%)と小幅に鈍化した[図表5]。南西モンスーンの降雨の地域的な偏りが影響して、作物生産の拡大は緩やかにとどまった。

製造業は同 9.1%(前期:7.7%)と高めの成長となった。鉱工業生産では、自動車や電子機器といった都市部向けの需要に関連した業種が堅調だったほか、基礎金属などインフラ・建設需要に関連する業種も増加した。また、電子機器や化学品など一部の輸出関連品目が持ち直したことも、製造業全体を下支えした。

建設業は 同7.2%(前期:7.6%)と堅調な伸びを維持した。政府の資本支出の増加や都市部住宅市場が底堅いことも建設活動を支えた。

商業・運輸は同7.4%(前期:7.4%)と、前期並みの伸びとなった。物流量の増加やサービス消費の回復が引き続き寄与した。

金融・不動産は 10.2%(前期:9.5%)と、今回の主要部門の中で最も高い成長となった。都市部の不動産市場が堅調で、個人向けローンの好調などから金融仲介サービスも拡大した。

公共サービスは 9.7%(前期:9.8%)と高い伸びを維持した。中央政府では補助金など一部経常支出の抑制が進んだ一方で、行政サービスや医療・教育など人件費中心の支出は中央・州政府とも増加基調を保っており、公共サービスの実際の提供量は底堅く拡大したとみられる。

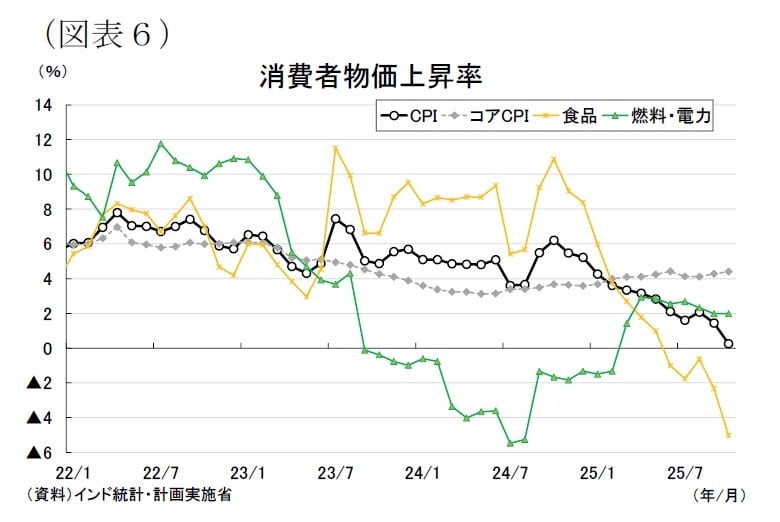

物価の動向:食料は振れが大きいが、コアは落ち着き総合も安定

消費者物価はディスインフレが進み、総合CPIは2025年に入って急速に低下している。2022年には7%前後まで達したが、その後は鈍化が続き、2024年は4~5%台、2025年は1%台へと低下。7月以降は中銀の物価目標(2~6%)を下回る状態が続いている[図表6]。

CPIの内訳をみると、食品・飲料と燃料・電力の弱さが物価の押し下げ要因となっている。食品・飲料は豊作・輸入増加・2024年の高騰に伴う反動などが押し下げ要因となり、6月以降マイナスの伸びが続いている。燃料・電力は国際原油価格の落ち着きや再生可能エネルギー比率の上昇に伴うコスト構造の安定化により、2024年にマイナスが定着し、足元でも2%台の低い伸びが続いている。

一方、コアインフレ率は4%程度で安定して推移している。パーソナルケアは二桁増が続いているほか、住宅が3%程度、保健が4%程度で推移しており粘着性が残る。総合CPIの低下は主として食料・エネルギーによるもので、基調的な物価圧力全体が大きく弱まっているわけではない。

企業物価(WPI)は総合で0%程度の低い伸びが続いており、供給面のコスト圧力は限定的である[図表7]。内訳では、一次産品と燃料・電力がいずれもマイナスの伸びとなっており、原材料価格やエネルギーコストの落ち着きが鮮明である。こうした動きは、足元の消費者物価の低下とも整合的であり、当面の物価上昇圧力は抑制されている。

総じて、足元の物価環境は「総合CPIは極めて低い一方、コアインフレは安定」という構図で、家計の購買力には追い風となる一方、基調的インフレは一定の粘着性を保っている。

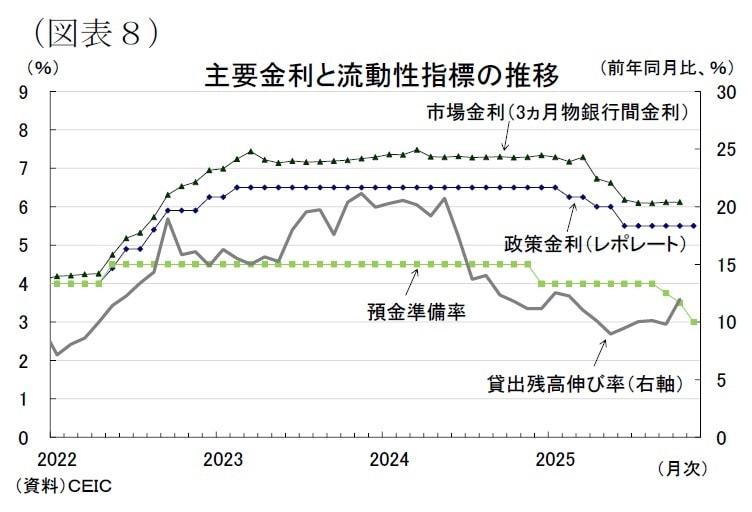

金融政策の動向:据え置き姿勢だが、バイアスは緩和傾向

RBIは、2022年のインフレ急伸局面で政策金利(レポレート)を6.5%まで引き上げた後、2024年末以降は景気の減速感や外部環境の不透明さを背景に金融緩和に転じた[図表8]。2024年12月には、RBIが預金準備率(CRR)の0.5%ポイント引き下げを発表し、銀行部門の流動性を直接押し上げた。さらに、2025年6月にはCRRを年内に合計1%ポイント引き下げる方針が示され、9~11月にかけて実施された。流動性環境は一段と緩和方向に傾きつつある。

政策金利は2025年2月の金融政策委員会(MPC)から3会合連続で累計1.0%ポイントの利下げを実施し、5.5%まで引き下げられており、その後の8月と10月の2会合では据え置かれている。10月のMPCでは、(1) 2025年度のインフレ見通しを3.1%から2.6%へ下方修正する一方、(2)実質成長率見通しを6.5%から6.8%へ上方修正するという、インフレ・成長の両面で環境改善が示された。

声明では「インフレ環境は従来の想定よりも一段と穏やかなものになる」とする一方で、米国の追加関税や世界金融市場の変動など外部リスクが依然として大きいことを踏まえ、「景気回復の持続性を見極めるため当面は据え置き」が適切との判断が示された。投票行動では、中立スタンスの維持に対し2名が「緩和的スタンス」への転換を主張しており、委員の一部で緩和バイアスが強まっていることが明らかとなった。

ただし、足元の実質金利は高水準にある。10月のCPI上昇率が前年比0.25%まで低下した結果、政策金利5.5%との組み合わせでは実質政策金利は5%台となり、過去と比較しても高い水準となっている。市場金利(3カ月銀行間金利)も、将来の小幅な利下げを一定程度織り込みつつ、足元の高い実質金利を反映した水準で推移している。

銀行貸出は、個人向け(住宅・消費関連)が引き続き貸出全体をけん引している一方、企業向け貸出は慎重さが残る。流動性はCRR引き下げにより供給が増えているものの、貸出や資金需要の構造的な伸びに対しては依然として偏りが大きく、総合的な金融環境は「名目金利は据え置き、中長期金利・貸出環境はややタイト、流動性は緩和バイアス」という複雑な姿となっている。

もっとも、足元のインフレが0%台まで低下し、実質政策金利が5%台と過去と比較しても高い水準にあることを踏まえると、RBIが慎重姿勢を維持しつつも、追加利下げの余地は広がっている。特にCRRの引き下げが既に完了し、流動性面の緩和が先行している点を踏まえれば、政策金利の調整が次の焦点になりやすい。こうした状況を総合すると、12月の会合でRBIが想定通り0.25%の利下げに踏み切ったことも納得だ。