4.J -REIT(不動産投信)市場

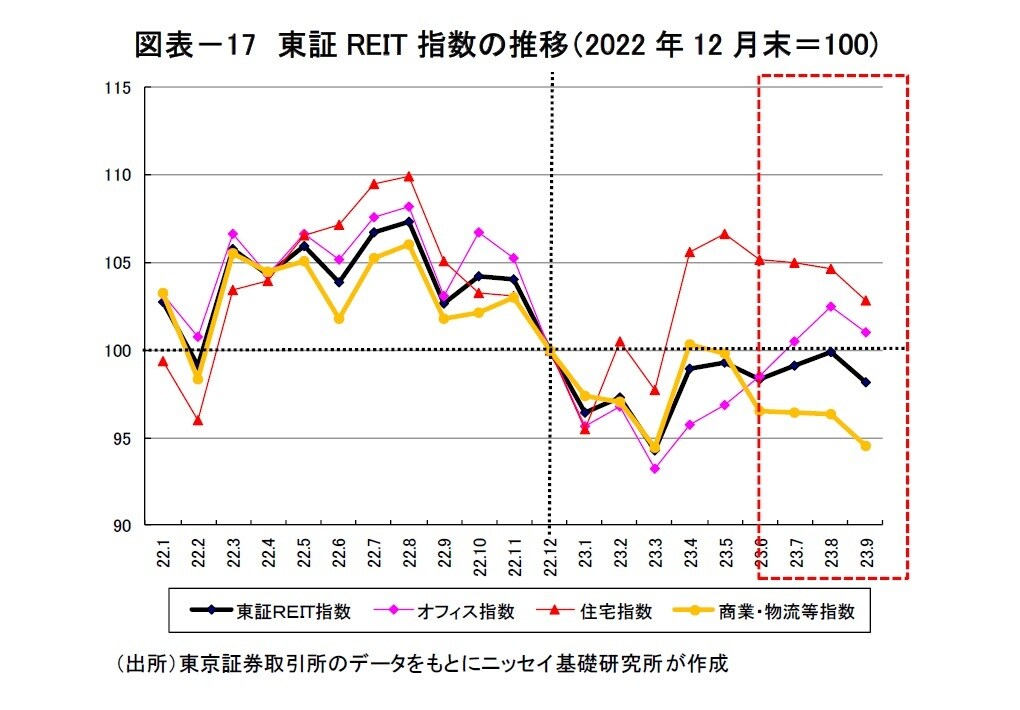

2023年第3四半期の東証REIT指数(配当除き)は6月末比▲0.1%下落した。業種別指数では、オフィスが+2.5%、住宅が▲2.2%、商業・物流等が▲2.1%となり、オフィスやホテルが上昇する一方、住宅や物流が軟調な動きであった(図表-17)。

9月末時点のバリュエーションは、純資産11.7兆円に保有物件の含み益5.4兆円を加えた17.1兆円に対して時価総額は15.8兆円でNAV倍率※5は0.93倍、分配金利回りは4.2%、10年国債利回りに対するイールドスプレッドは3.4%となっている。

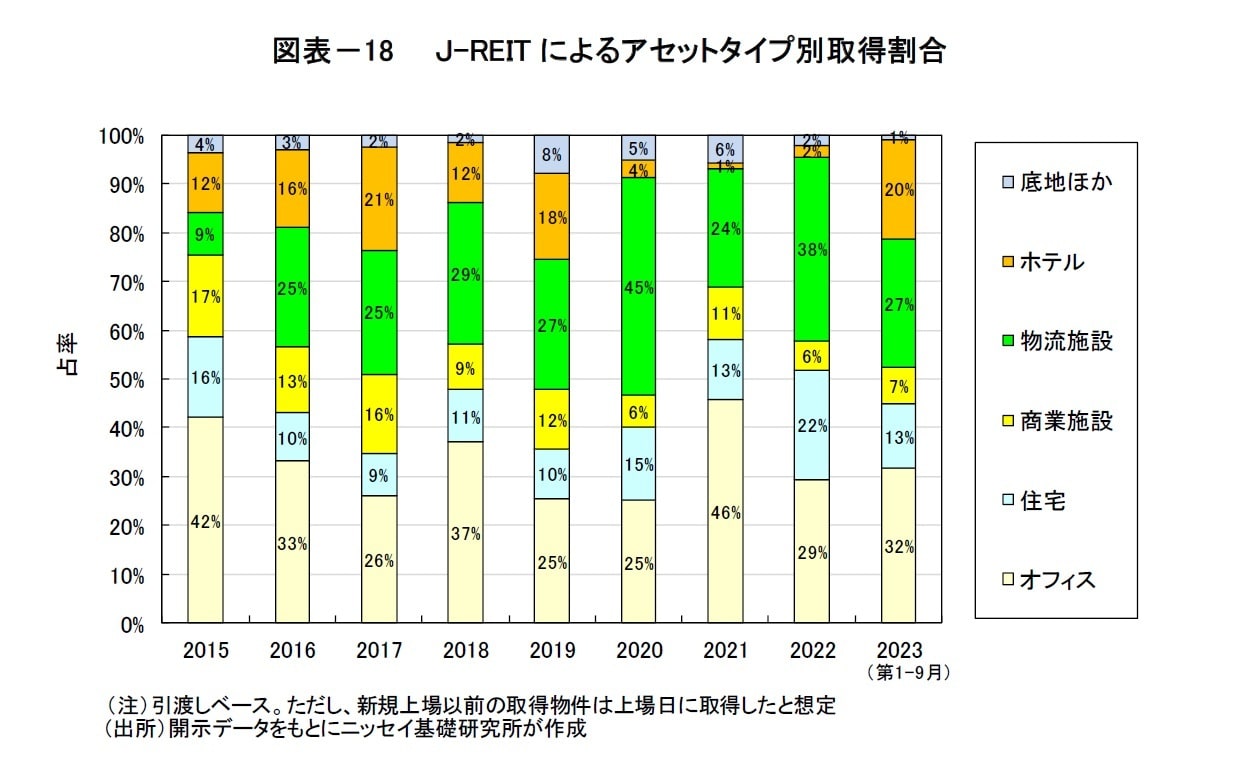

J-REITによる第3四半期の物件取得額は2,985億円(前年同期比+186%)、1-9月累計では9,057億円(同+57%)となり、昨年から大幅に増加した。

アセットタイプ別では、オフィスビル(32%)・物流施設(27%)・ホテル(20%)・住宅(13%)・商業施設(7%)・底地ほか(1%)となり、インバウンド需要の回復を背景にホテルの取得が大きく伸びた(図表-18)。

今年に入り、Jリート市場と株式市場のパフォーマンス格差が一段と拡大している。年初からの東証REIT指数の下落率は▲1.8%で、コロナ禍の影響を受けた2020年以降では▲13.3%下落し、同期間のTOPIXの上昇(2023年+22.8%、2020年以降+35.0%)を大幅に下回っている(9月末時点)。

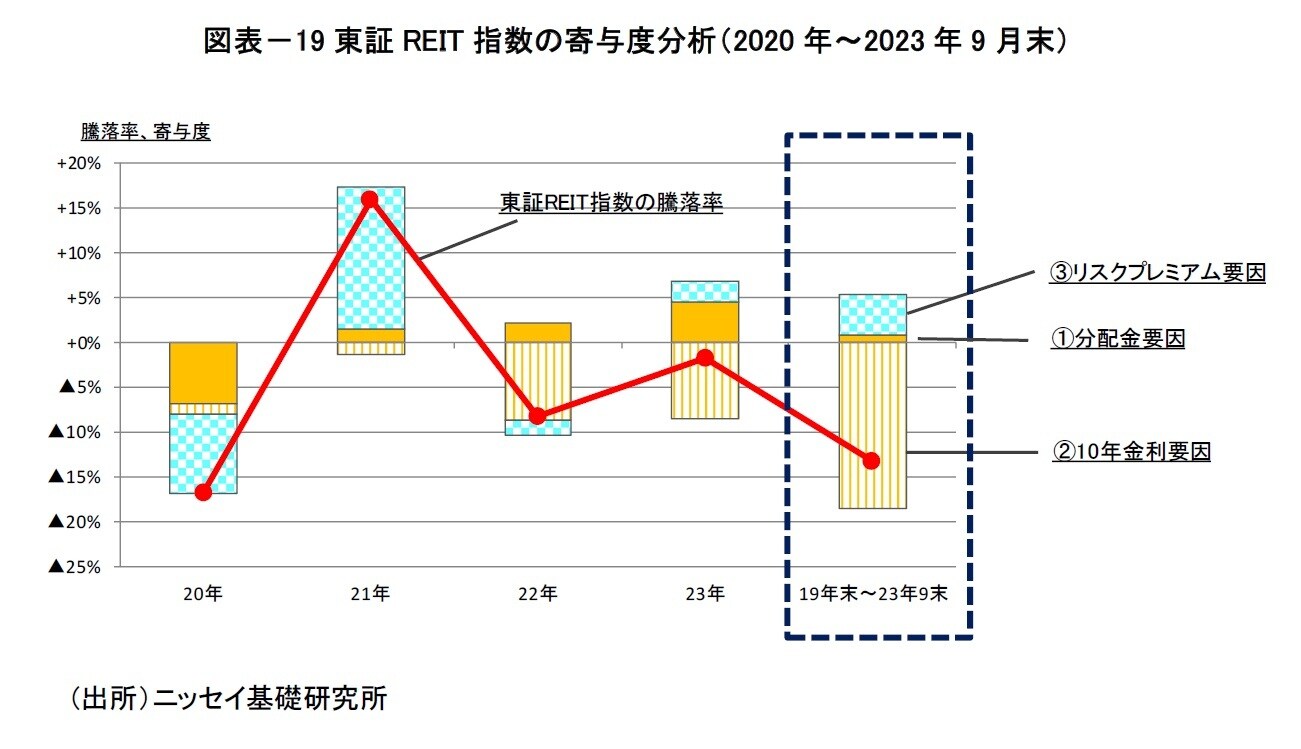

コロナ禍以降の(20年~23年)の東証REIT指数の騰落率について、①分配金、②10年金利、③リスクプレミアム(分配金利回り-10年金利)の3つの要因に分解し、それぞれの寄与度を確認すると、①分配金は21年から回復に向かい累計で1%のプラス寄与。③リスクプレミアムは3.6%から3.4%へ縮小し累計で4%のプラス寄与。

一方、②10年金利は22年から上昇ピッチを強め累計で▲18%のマイナス寄与となった(図表-19)。こうしてみると、金利上昇がJリート市場に重くのしかかっていることが分かる。

もっとも、金利上昇が即、価格下落につながるわけではない。例えば、米国リート市場は10年金利が年初より0.7%上昇した一方、リスクプレミアムが0.4%縮小し金利上昇の痛みを緩和する効果をもたらしている。

また、日本では現状、金利の先高観が強いものの、Jリート市場のリスクプレミアム(3.4%)は米国(▲0.1%)と比べて十分に厚く、ある程度金利上昇への備えができていると言える。引き続き、市場金利とあわせてリスクプレミアムの動向にも注意を払う必要がありそうだ。

※5 NAV倍率は、市場時価総額がリートの解散価値(NAV:Net Asset Value)の何倍で評価されているかを表わす指標。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】