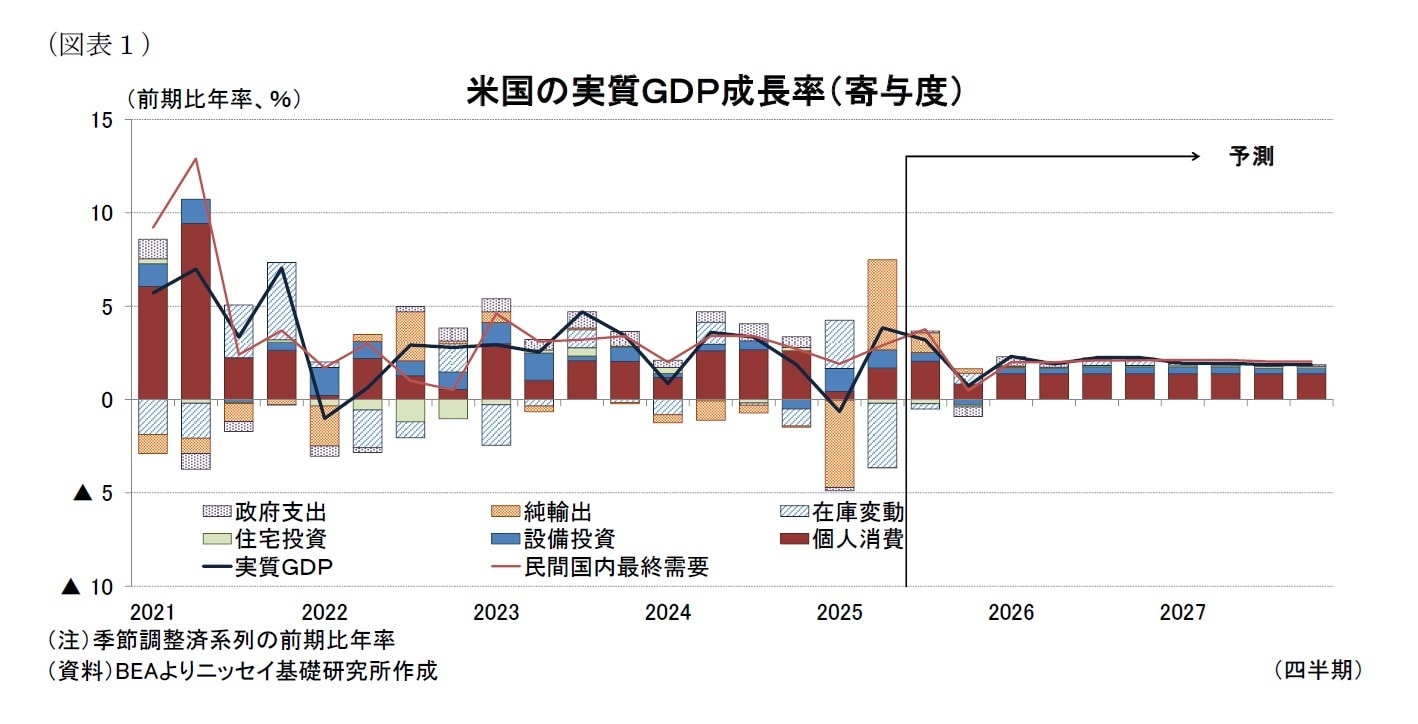

1.経済概況・見通し

7ー9月期の実質GDPは4.3%増、ナウキャスト等は堅調を示唆

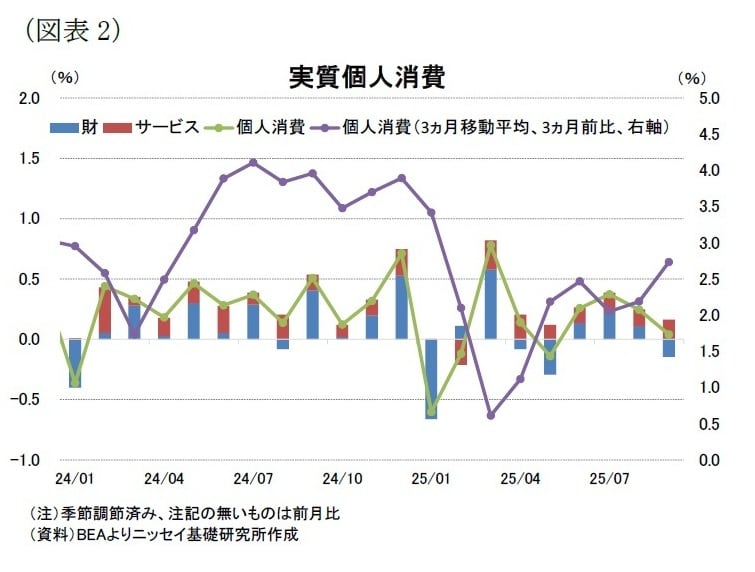

12月23日に公表された米国の25年7ー9月期の実質GDP成長率(以下、成長率)は、予想を大きく上回る4.3%増だった。当初予定(10月31日)から35日遅れた12月5日に公表された9月の実質個人消費支出によれば、個人消費は7ー9月期が前期比年率+2.7%と4ー6月期の+2.5%から伸びが加速し、7ー9月期も堅調を維持したことが確認された[図表2]。

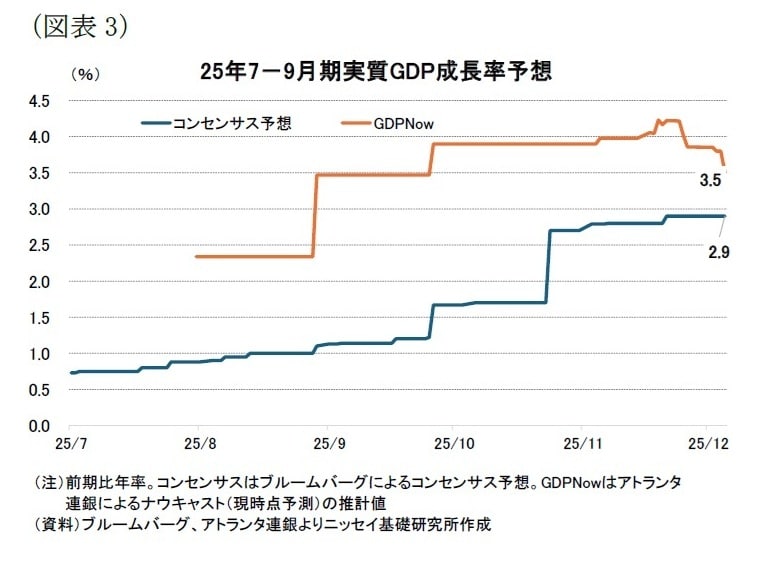

アトランタ連銀が利用可能データをもとに推計するGDPナウは、12月9日時点で7ー9月期の成長率を前期比年率+3.5%と見込んでいる。4ー6月期の+3.8%からは小幅に鈍化するものの、堅調な経済環境が続いていることを示唆している[図表3]。ブルームバーグによるエコノミスト予想は+2.9%、当研究所は+3.0%を見込んでいる[後掲図表10]。

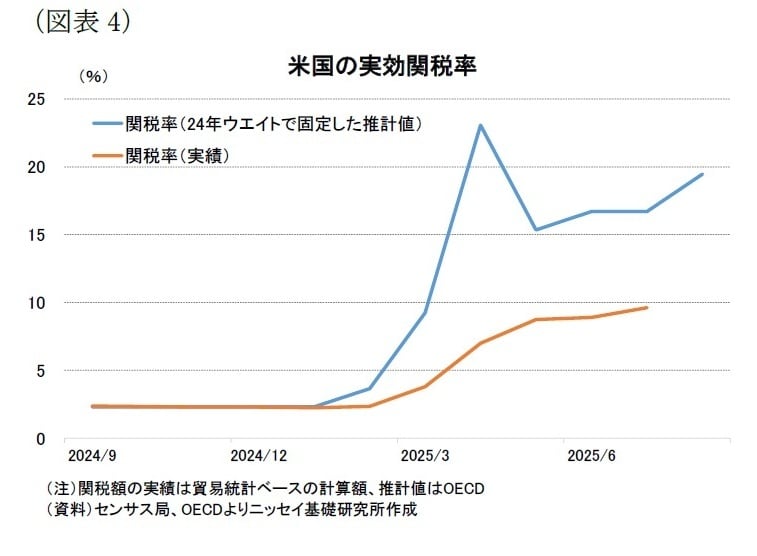

米国経済は、トランプ政権の場当たり的な関税政策や厳格な移民政策を背景に春先には景気後退懸念が高まったが、4ー6月期以降の成長率は当初想定を上回る底堅い推移となっている。背景として、関税政策の実質的な影響が想定より軽微であったことが挙げられる。発表ベースの関税率と24年の輸入実績から計算される理論上の実効関税率は、24年4月に23%超へ上昇した後、対中関税率の引き下げもあって低下に転じた[図表4]。さらに、実際の関税収入と輸入額をもとにした実効関税率は理論値を下回っており、USMCA適合品の除外、企業による価格転嫁抑制、高関税国から低関税国への輸入シフトなどが影響したとみられる。

これを受け、通商政策の不透明感を示す不確実性指数は依然高水準にあるものの、25年4月のピークからは顕著に低下した[図表5]。経済政策不確実性指数も同様に低下しており、20年5月のコロナ禍でのピークを下回る水準となっている。これらより、以前より政策の予見可能性は改善している。

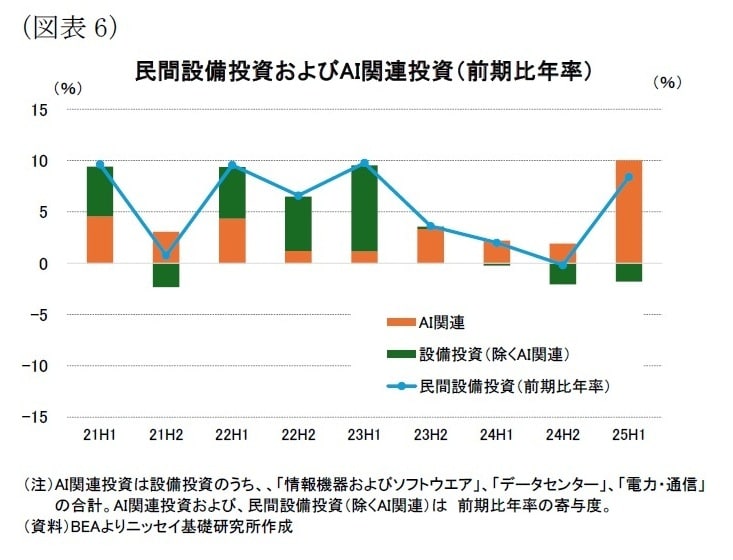

加えて、AI関連投資の大幅な増加が成長を押し上げた。25年上期の民間設備投資は前期比年率+8.4%と、24年下期の▲0.2%から大幅な増加へ転じた[図表6]。「情報処理機器・ソフトウエア」「データセンター」「電力・通信」などAI関連分野の寄与は+10.0%ポイントで、設備投資増加の主因となった。25年上期の実質成長率+1.6%のうち、AI関連投資は1%超押し上げた計算となる。

また、AI関連株の上昇を背景に株価指数は春先の落ち込みから反転し、史上最高値圏で推移している[図表7]。資産効果により富裕層の消費が堅調となり、景気全体を下支えしているとみられる。高所得層の消費は、クレジットカード支出データ1やラグジュアリーブランドの決算においても堅調さが示されている一方、中低所得層向け小売では軟調な売上が目立ち、いわゆるK字型の消費動向が観察される。

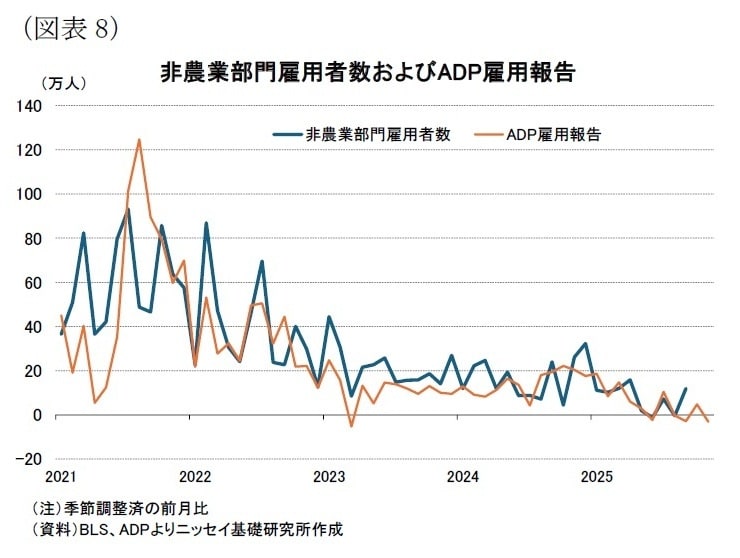

一方、10ー12月期の経済状況の把握は政府閉鎖による統計の遅れから難しくなっている。労働市場に関して、9月の雇用統計では非農業部門雇用者数が前月比+11.9万人(前月:▲0.4万人)と改善したものの、ADP社による政府部門除き雇用は25年11月が▲3.2万人と減少し、8月以降は10月を除いてマイナス基調が続いている[図表8]。労働市場は鈍化傾向にあるとみられる。

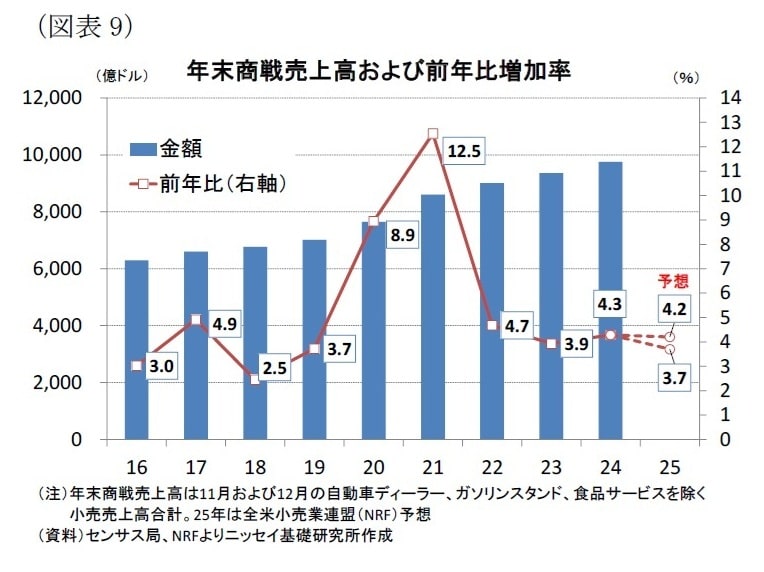

ただし、年末商戦は好調である。マスターカードは11月28日のブラックフライデー売上が前年比+4.1%と発表2しており、24年の+3.4%を上回った。全米小売業協会(NRF)の25年売上見通し(+3.7%~+4.2%)の上限に近い伸びであり、10ー12月期も個人消費は堅調を維持した可能性が高い[図表9]。

もっとも、10ー12月期は政府閉鎖の影響が成長率を大きく押し下げる見込みである。議会予算局(CBO)は、閉鎖期間中の連邦政府職員給与の遅配、物品・サービス購入停止、食料支援(SNAP)給付停止などにより、25年10ー12月期の成長率を▲1.5%ポイント押し下げる一方、26年1ー3月期はその反動で+2.2%ポイント押し上げると試算3している。このため、10ー12月期は大幅減速、26年1ー3月期は反動増による高成長となる見通しである。

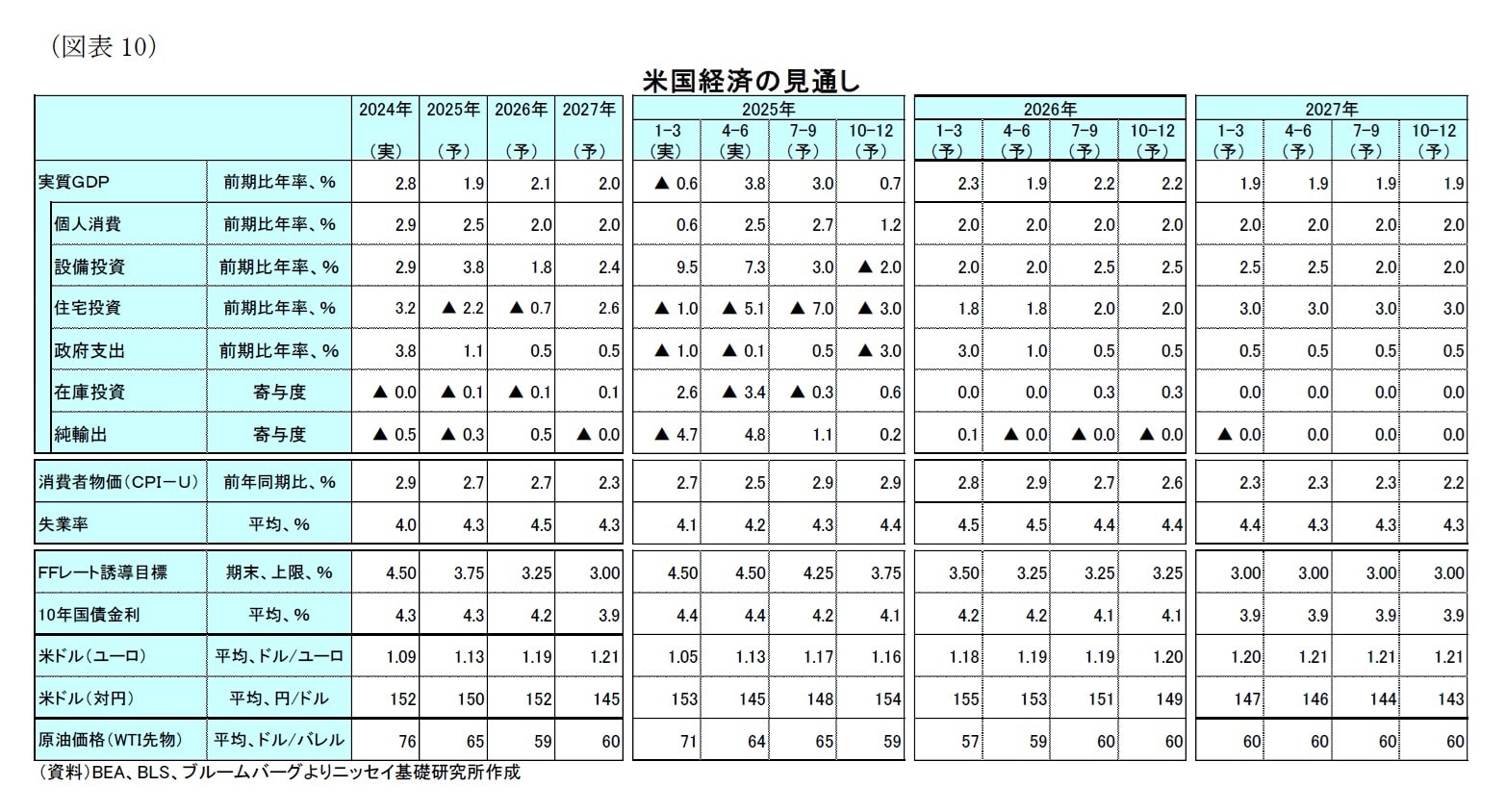

【経済見通し】成長率(前年比)は25年見込みが+1.9%、26年が+2.1%、27年が+2.0%を予想

前述のとおり、経済政策や通商政策を巡る予見可能性の低下には一定の歯止めがかかりつつある。しかし、国際緊急権限法(IEEPA)に基づく関税については、連邦最高裁判所が違憲判決を示す可能性が高まっており、過去に徴収した関税の扱いに加え、IEEPA関税に替わる関税制度をどのように構築するか、依然として流動的な状況にある。このため、米国経済は引き続きトランプ政権の経済政策に左右されやすく、先行きは非常に不透明である。

当研究所は、減税・歳出法「一つの大きく美しい法」(OBBBA)に盛り込まれた減税政策などは成長押し上げ要因となる一方、関税引上げや移民の強制送還は成長押し下げ要因になるとみている。今回の経済見通しにおける政策前提として、関税政策は、IEEPA関税が違憲となった場合でも、他の法律を根拠として同水準の関税が維持されると仮定した。また、物品関税については12月9日時点の賦課関税が継続され、半導体には26年初から15%、医薬品には25%の関税を適用する前提とした。

移民政策では、不法移民65万人の強制送還が25年初から継続すると想定した。一方、規制緩和は成長押し上げ要因となる可能性があるが、定量的評価が難しいため、見通しへの影響は中立とした。繰り返しになるが、トランプ政権の経済政策は予見可能性が低いため、これらの前提に対する確信度は高くない。

こうした前提の下、当研究所では、25年の成長率見込みは+1.9%と、24年の+2.8%から大幅に低下すると予想する。ただし、26年は経済政策の影響が25年より緩和されるうえ、OBBBAの成長押し上げ効果、金融緩和の継続、AI関連投資の増加を背景に、成長率は+2.1%と25年見込みを小幅に上回ると見込む[図表10]。27年もこれらの傾向が続くため、成長率は+2.0%と堅調を維持すると予想する。

物価については、関税引上げや企業の価格転嫁により一時的にインフレが押し上げられるものの、その影響はこれまでの想定より小幅にとどまる見通しである4。消費者物価(CPI)は前年同月比で25年末にかけて高止まりし、26年は4ー6月期にピークを付けると予想する。その後は関税の影響が剥落することで低下基調に転じ、26年末にかけてインフレ率は鈍化、27年には安定した物価環境が続くと見込まれる。この結果、CPI上昇率(前年比)は25年・26年ともに+2.7%と24年の+2.9%から小幅に減少し、27年は+2.3%へ大きく低下すると予想する。

金融政策については、政府閉鎖により統計が十分に揃わない中でも、関税によるインフレ押し上げが限定的であることから、FRBは労働市場の下振れリスクを重視し、25年12月に政策金利を▲0.25%引き下げるだろう。当研究所は、26年も労働市場の減速が続くことを踏まえ、年前半に2回の追加利下げが実施されると予想する。27年も3月に1回の利下げが行われる見通しである。

長期金利は、関税の影響によるインフレ高止まりが続くため、26年は4.1%~4.2%で横ばい推移すると見込む。27年は金融緩和の継続とインフレ低下を背景に、3.9%へ小幅に低下する見通しである。

上記見通しに対するリスクとしては、トランプ政権の予見不可能な経済政策や、株価の大幅調整に伴うAI関連投資・富裕層消費の減速が挙げられる。特に前者については、連邦最高裁がIEEPA関税を違憲と判断した場合、代替の関税政策に移行する過程で関税政策に対する不透明感が再び高まり、実体経済への下押し圧力が強まる可能性がある。

後者については、25年の米国経済がAI関連投資と富裕層消費に大きく依存しているため、株価が大幅に調整した場合には、これらが急速に減速し、景気全体の悪化につながるリスクが懸念される。

4 Weeklyエコノミスト・レター(2025年11月10日)「米関税政策がもたらすインフレ圧力ー9月CPIにみる足元の動向とリスク要因」https://www.nli-research.co.jp/report/detail/id=83690?site=nliを参照下さい。