1.トピック:植田日銀スタート後の7カ月を振り返る

4月9日に植田総裁が就任し、日銀新体制(以下、植田日銀と表記)が発足してから7カ月(200日余り)が経過した。植田総裁の任期序盤にあたるこの間の動きを振り返り、現状評価を行いたい。

1)発足後7カ月の振り返り

(1) 政策修正等の動き

まず、政策修正等の動きについて時系列に沿って振り返ると(表紙図表参照)、植田日銀は初回の金融政策決定会合(以下、MPMと表記)である4月MPMにおいて、フォワードガイダンスについて以下3点の修正を行った。

- 冒頭に「日本銀行は、内外の経済や金融市場を巡る不確実性がきわめて高い中、経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現することを目指していく」との基本姿勢を追加

- 政府によって新型コロナの5類への変更が正式決定されたことを受けて、コロナに関する文言を削除

- 従来、「現在の長短金利の水準、または、それを下回る水準で推移することを想定」としていた政策金利のガイダンスを削除

これらの修正は何かを抜本的に変更するものではなく、既に実態にそぐわなくなった部分を取り除き、より現状に即したガイダンスへと洗い替えたという側面が大きい。

さらに同MPMにおいて、日本がデフレに陥ってからの過去25年間における金融政策運営について、1年から1年半程度の時間をかけてレビューすることも決定した。

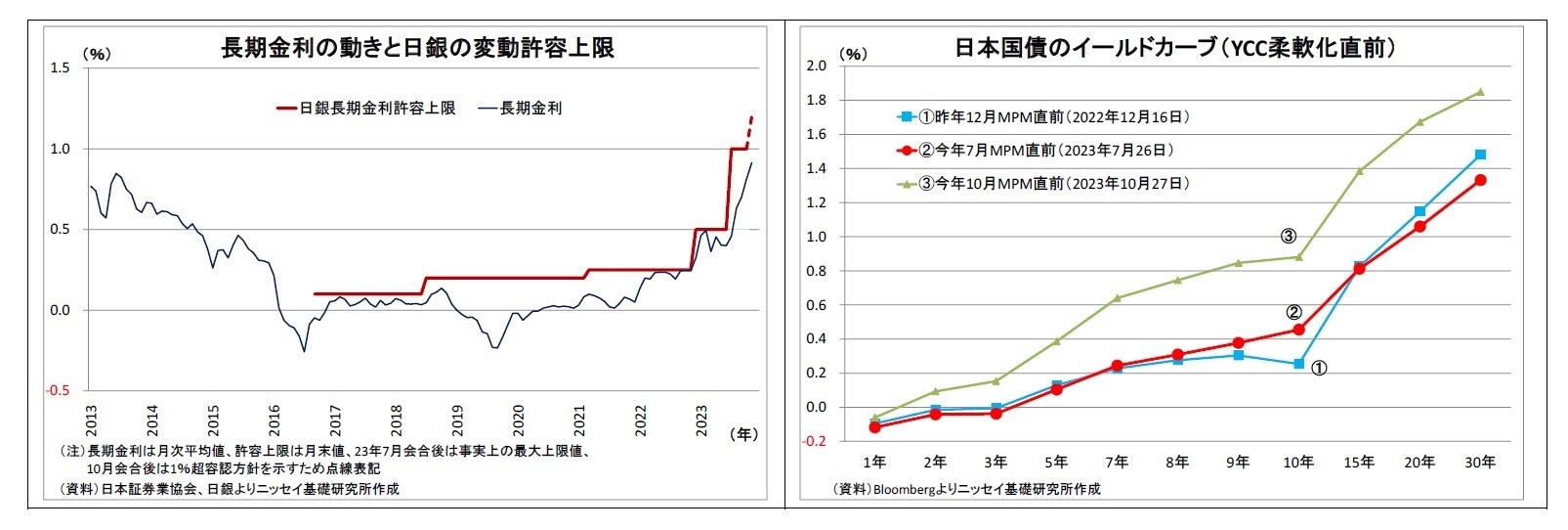

その後、植田日銀は7月のMPMにおいてイールドカーブ・コントロール(以下、YCCと表記)の柔軟化に踏み切り、従来0.5%程度としていた長期金利(10年国債利回り)の許容上限を最大1%へと引き上げた※1。

さらに直近10月MPMにおいて再びYCCの柔軟化を決定し、長期金利の1.0%超への上昇を一定程度容認する形とした(具体的な措置はP6参照)。

2016年9月にYCCを導入した黒田総裁体制下の日銀(以下、黒田日銀)も段階的に長期金利の許容上限を引き上げてきたが、そのペースは6年半で3回に留まったのに対し、植田日銀では既に2回の実質的な引き上げが行われており、ペースが速い。

さらに、黒田日銀の昨年12月の上限引き上げ(0.25%程度→0.5%程度)と植田日銀のもとでの2回(今年7月・10月)の上限引き上げは意味合いが異なる。

昨年12月の上限引き上げは、市場で金利上昇圧力が高まるなかで日銀がYCCを厳格に運用して長期金利の上限を死守した結果、イールドカーブ(以下、YC)に歪み2が生じ、債券市場に混乱が生じ、企業の資金調達にも悪影響が出たことや円安が加速したことを受けて、そうした副作用の是正策として実施されたものだ。

一方、今年7月・10月の長期金利上限引き上げはYCの歪み発生を受けた対応ではない。YCは右肩上がりの状態ではあったものの、日銀が長期金利の上限を死守することで大きな副作用が発生する前に、それを予防するための措置として実施されたものだ。

※1 具体的な措置としては、(1)長期金利(10年国債利回り)の誘導目標は「ゼロ%程度」のまま存置、(2)長期金利の変動幅は従来の「±0.5%程度」を存置しつつ位置づけを「目途」へと格下げ、(3)連続指値オペ実施に際しての(長期金利)水準を「0.5%」から「1.0%」へ引き上げ。

※2 日銀が上限を設定している10年ゾーンの国債利回りがより年限の短いゾーンの利回りを下回る状況

(2) 情報発信

また、この間の情報発信についても変化が見られる。「物価安定の目標の持続的・安定的な実現について十分な確度をもって見通せる状況には、なお至っていないため、粘り強く金融緩和を続ける」との姿勢は一貫しているものの、この7カ月の間でハト派色がだいぶ和らいでいる。

具体的には、発足当初は「そもそも金融緩和の効果が大まかには金利のゼロ制約でかなり制限されているという中では、(2%の物価目標は)そう簡単な目標ではない」、「前体制からの大規模緩和を現状では継続する」(4月10日植田総裁就任会見)など緩和継続姿勢を強調した発言が多かった。

それが、最近では、「物価見通し実現の確度が少し高まっている」、(重要なポイントである賃金について)「ある程度来年の賃金について期待できる」(10月31日植田総裁会見)など、物価目標達成に向けて自信を強めている様子が目立つようになってきている。

金融政策決定会合における主な意見(9月MPM分)でも、「賃金上昇を伴った物価上昇につながる好循環が生まれつつある」、「来年の賃上げ率が本年を上回る可能性も十分にある」など、政策委員(匿名)による前向きな発言が多く見受けられるようになった。

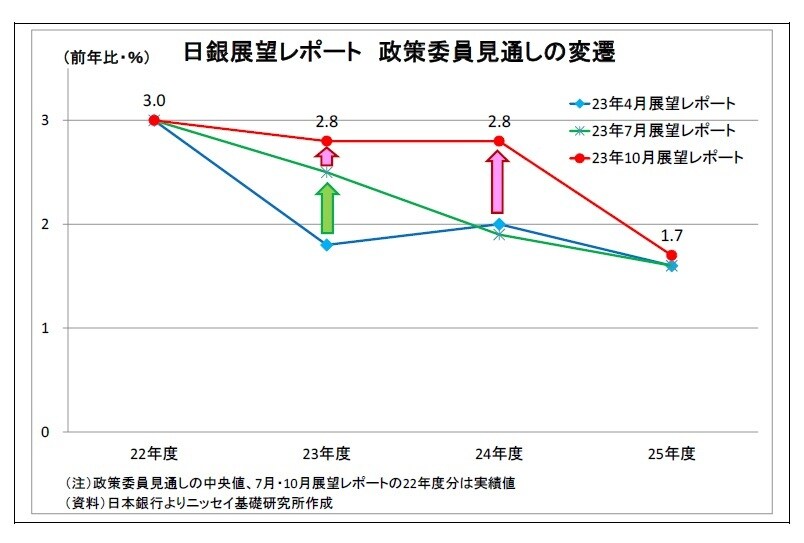

これに関連して、3ヵ月に一度公表される展望レポートにおける政策委員の物価見通しについても、金融緩和継続の根拠とすべく、予測最終年度こそ2%未満に留めているものの、回を追うごとに物価見通しの大幅な引き上げが行われてきた。