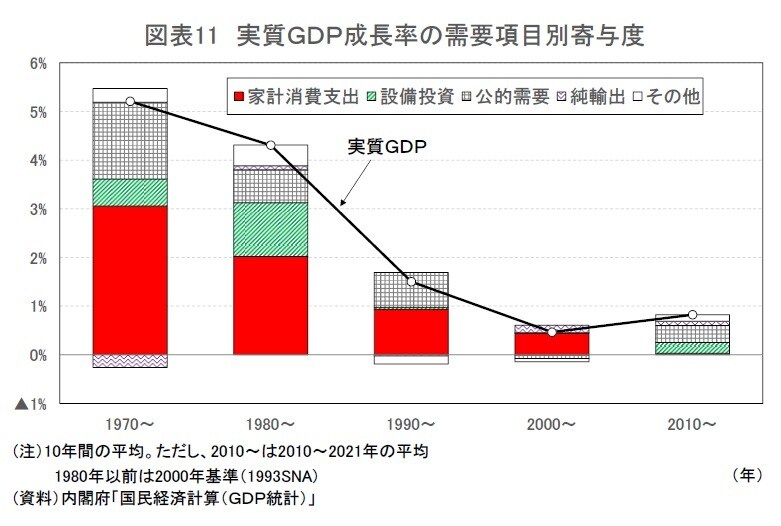

4―経済成長率低下の主因は家計消費、設備投資の停滞

実質GDP成長率の長期推移を需要項目別にみると、家計消費と設備投資の伸びが大きく低下しているのが目立つ。家計消費の伸びは1970年代の5.4%(年平均、以下同じ)、1980年代が3.7%、1990年代が1.8%、2000年代が0.8%、2010年以降が0.2%と低下傾向に歯止めがかかっていない。一方、設備投資は1970年代の4.0%から1980年代に7.5%に伸びを高めた後、1990年代(0.4%)、2000年代(0.2%)と急低下したが、2010年以降は1.5%と若干持ち直している。

2010年以降の実質GDP成長率に対する寄与度は、家計消費が0.0%、設備投資が0.2%と両者ともに経済成長にほとんど寄与していない(図表11)。

上昇する家計の消費性向と低下する企業の投資性向

家計消費、設備投資ともに経済成長率低下の主因となっている点では共通しているが、低迷の理由は大きく異なっている。

家計の消費性向*5は、1980年の80%台前半から長期にわたり上昇傾向が続き、2013~2015年にかけては100%を上回った。消費性向が100%を上回っていた(貯蓄率はマイナス)ことは、可処分所得以上に消費していたことを意味する。消費性向は、2020年、2021年には新型コロナウイルス感染症の拡大を受けた度重なる行動制限によって急速に落ち込んだが、これは一時的なものと考えられる。

一方、企業の投資性向*6は、1990年代半ばまでは100%を上回っていた。このことは企業がキャッシュフローを上回る水準の設備投資を行っていたことを意味する。企業の投資性向は1990年代初頭の150%程度をピークに大きく低下し、1990年代後半に100%を割り込み、2010年には60%台前半と過去最低水準となった。その後、投資性向は若干持ち直しているものの、100%を大きく下回る水準での推移が続いている。企業は20年以上にわたって、設備投資をキャッシュフローの範囲内に抑えている(図表12)。

消費低迷の理由として、家計の節約志向や将来不安に伴う過剰貯蓄が挙げられることも多いが、マクロ的にみれば消費性向は長期的に上昇(貯蓄率は低下)している。消費低迷の主因は可処分所得の伸び悩みにある。これに対し、設備投資はキャッシュフローが潤沢にあるにもかかわらず投資性向の低迷によって抑制されている。設備投資低迷の主因は、期待成長率の低下などを背景として企業の設備投資意欲が慎重なものにとどまっていることにある。

*5:家計の消費性向=家計消費支出÷(可処分所得+年金受給権の変動調整)

*6:企業の投資性向=総固定資本形成÷(貯蓄(純)+固定資本減耗)

可処分所得低迷の要因

消費低迷の主因と考えられる家計の可処分所得の動向を、現行の国民経済計算(GDP統計)で遡ることができる1994年以降について確認する。

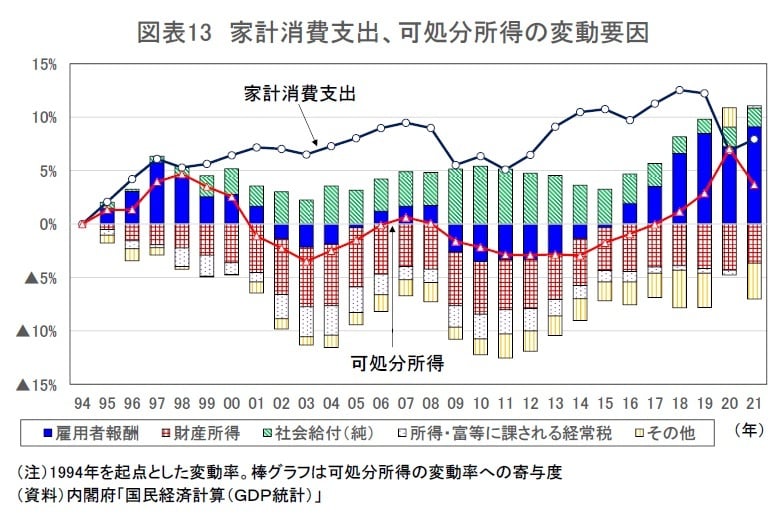

家計の可処分所得は1994年の298.1兆円から2021年は309.0兆円と10.9兆円増加したが、27年間の増加率は3.7%(年平均0.1%)にとどまっている。この間、家計消費支出の伸びはほぼ一貫して可処分所得の伸びを上回っており、可処分所得の伸び悩みを消費性向の上昇が補うという構図が続いてきた。ただし、2020年は特別定額給付金の支給などによって可処分所得が大幅に増加する一方、緊急事態宣言で家計消費支出が急速に落ち込んだことから、一時的に両者の関係は逆転した(図表13)。

可処分所得の内訳をみると、超低金利の長期化に伴う利子所得の大幅減少を主因として財産所得(純)が一貫して可処分所得の押し下げ要因となっている。社会給付(現物社会移転以外の社会給付-純社会負担)は増加傾向が続いていたが、マクロ経済スライドや特例水準の解消によって年金給付額が抑制される一方、年金保険料率が段階的に引き上げられていることから、2010年をピークに減少し、2016年以降はネットの社会給付(受取-支払)がマイナスとなっている。

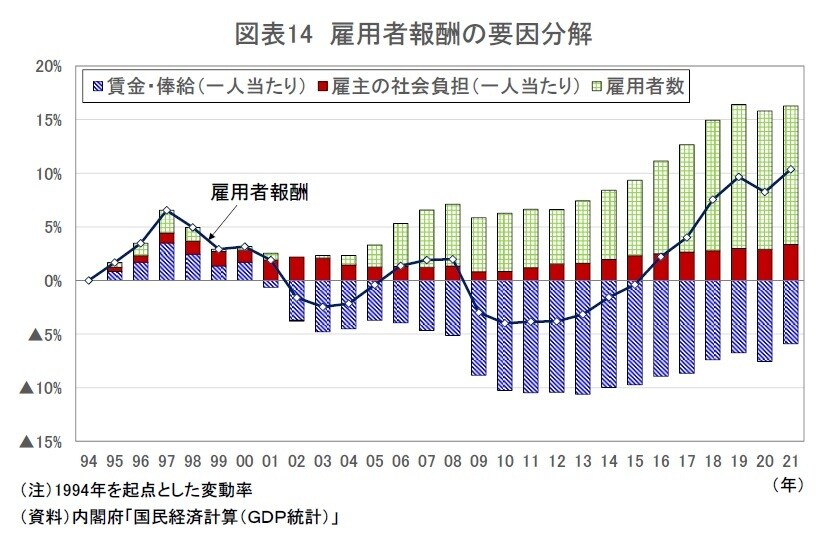

可処分所得の増加に最も大きく寄与しているのは、雇用者報酬である。雇用者報酬は景気循環に合わせて増加と減少を繰り返してきたが、アベノミクス景気が始まった2013年頃から増加傾向が明確となっている。雇用者報酬は1994年から2021年までの27年間で10.4%(年平均0.4%)増加した(図表14)。

雇用者報酬を雇用者数と一人当たり雇用者報酬に分けてみると、雇用者数は27年間で12.9%の増加、一人当たり雇用者報酬は▲2.3%の減少となっている。雇用者報酬は、賃金・俸給と雇主の社会負担に分けられる。雇主の社会負担は、年金、医療・介護保険、雇用保険、児童手当にかかわる雇主の負担金、雇主による退職一時金の支給額などが含まれ、27年間で47.2%の大幅増加となり、雇用者報酬の増加に寄与している。しかし、雇主の社会負担はGDP統計に計上されるものの、その多くは雇用者の手元に入るわけではない。

雇用者が実際に受け取る一人当たり賃金・俸給*7に限れば、27年間で▲6.5%の大幅減少となっている。

*7:賃金・俸給には、現金給与のほかに、現物給付、雇用者ストックオプションが含まれる。