今後は「CFO」の企業経営参画が必須

戦略立案と最終意思決定を行なう経営者をCEO、執行を担う経営者をCOO、財務を担う経営者を、CFOと言う。アメリカではCEOとCOOとCFOの3人は同格に並び立つ存在で、ともに企業経営に参画するものとされている。

今後、企業経営はさらに複雑化するものと考えられる。将来的には、技術開発を担うCTO(Chief Technical Officer・最高技術責任者)と情報管理を行なうCIO(Chief Information Officer・最高情報責任者)も経営陣に加わらなければならなくなるだろうが、その前段階としてCFOの企業経営参画は必須になってきている。

職能による分業がバランスの取れた企業経営を可能に

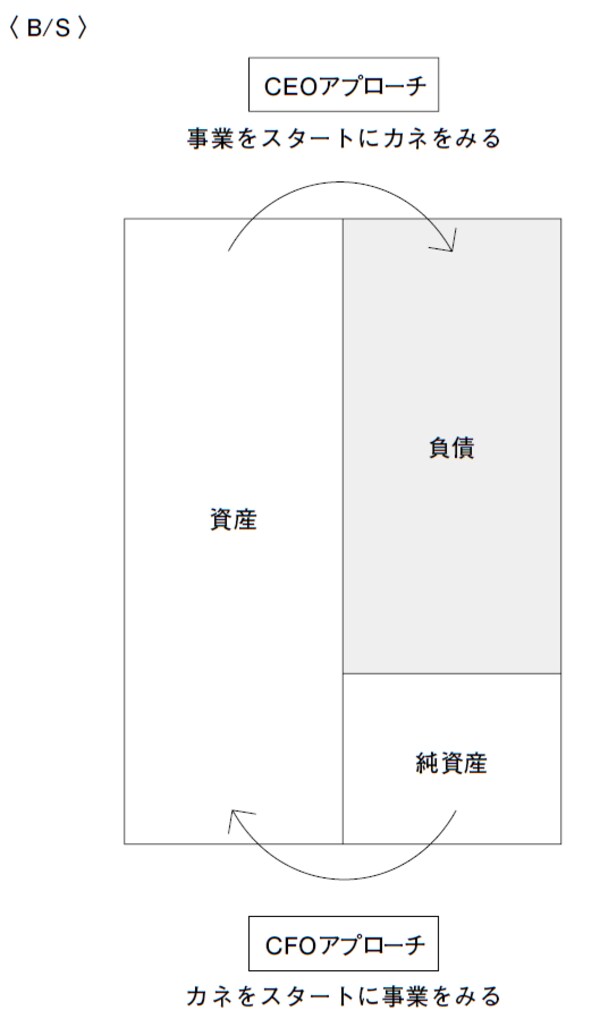

同じ経営者とはいえ、CEOとCFOでは、財務諸表を前にしても、その見方はまったく異なる。たとえばCEOであれば、事業のためにどのような投資をして、どのような事業を展開していくか、という視点を持つ。

一方CFOは、その設備投資によってどれくらいの利益が見込めるか、あるいは投資資金は調達可能かといった視点を持ち、財務戦略の立案を行なうのである。この視点の広さ、言い換えるなら、未来への視点の有無が、CFOと、旧来の財務部長、経理部長を分ける最も大きな点であると言える。

旧来の財務部長や経理部長は、短期の資金調達を優先しがちなため、社長が行なう事業に関しての「目利き」を行なうことができない。つまり、単なる「イエスマン」になってしまうこともあれば、どの事業にも異を唱える「コストカッター」になってしまうこともある。これでは、社長と異なった視点から事業に対して意見を述べる立場にはなり得ない。

CFOが企業経営者である、という条件を満たしていれば、カネをスタートに事業をみることができるため、それぞれの事業について、財務の視点からの公平な意見をはっきり述べることができる。伸びる事業であれば今投資すべきだとの判断が可能だし、短期的には儲かったとしても先がみえないのであれば、「意味のない投資」だという意見に達することもあるだろう。

このように、職能によってキッチリと分業が行なわれているからこそ、社長の独りよがりではないバランスの取れた企業経営を行なうことができるのである。

【図表】CEOとCFOの視点の違い