商業施設の安定性が再評価…投資額増加

J-REITによる2021年Q3までの累計投資額は1兆220億円で対前年同期比10%増加。年初から6月末にかけて東証REIT指数が上昇基調であったため、公募増資により資金を調達しやすかったことが投資額の増加につながったと考えられる。

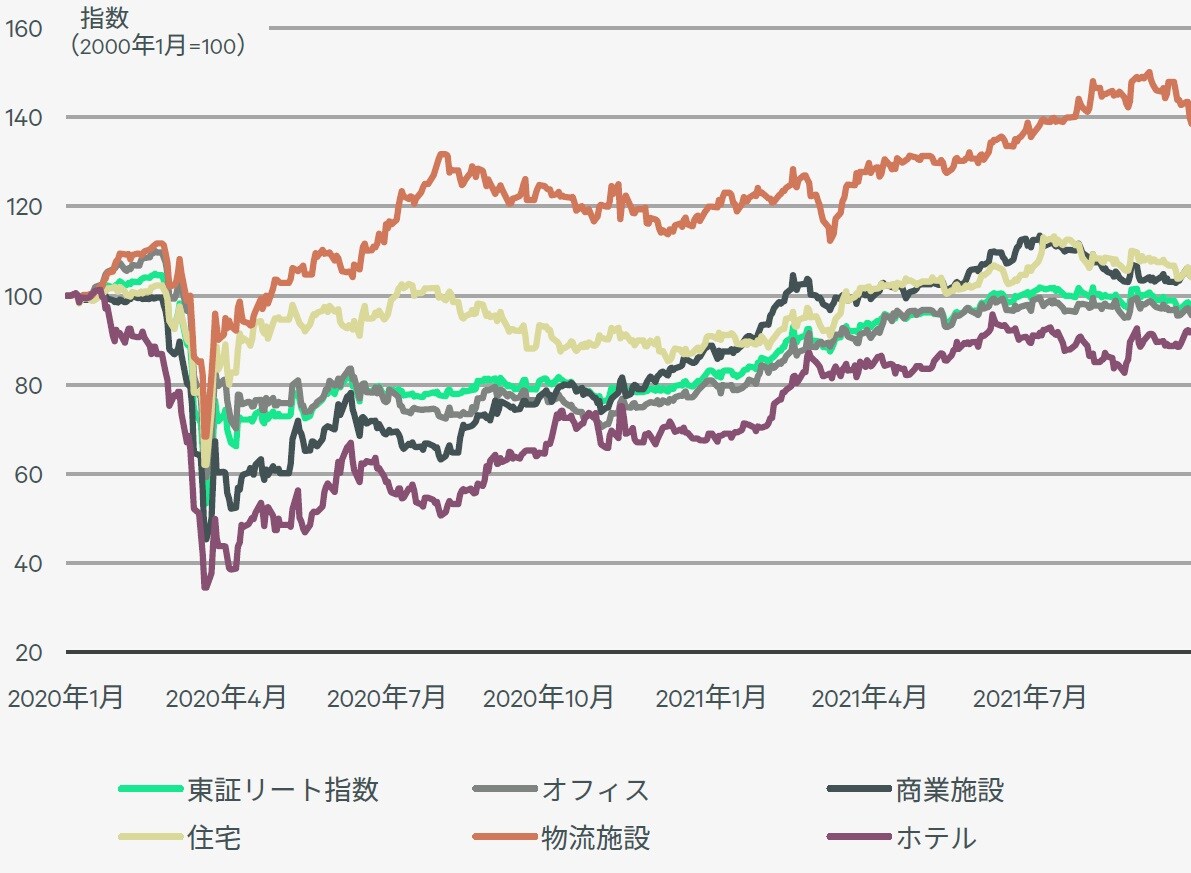

年初から6月末までの東証REIT指数の上昇率(+20.6%)をアウトパフォームしたのはホテル(+29.7%)と商業施設(+25.6%)。

[図表3]J-REIT株価指数(アセットタイプ別) 出所:Datastream、CBRE、2021年Q3

実物不動産投資においては、ホテルの投資額は未だ低水準だったものの、商業施設のQ3までの累計投資額は対前年同期比+96%と、アセットタイプの中で最も大きく増加した(住宅は同+76%、オフィスは同+57%)。

取引された商業施設のほとんどが郊外のショッピングセンターで、テナントとの契約が長期の定借であることが再評価されたと考えられる。

2022年の投資市場は更に拡大へ

2022年は、半導体不足や原材料価格の高騰などによる景気悪化懸念、また、新型コロナウイルス感染症再拡大(第6波)の可能性といった不透明感は残るものの、ワクチンの普及や経口薬の実用開始による経済正常化への期待は大きい。

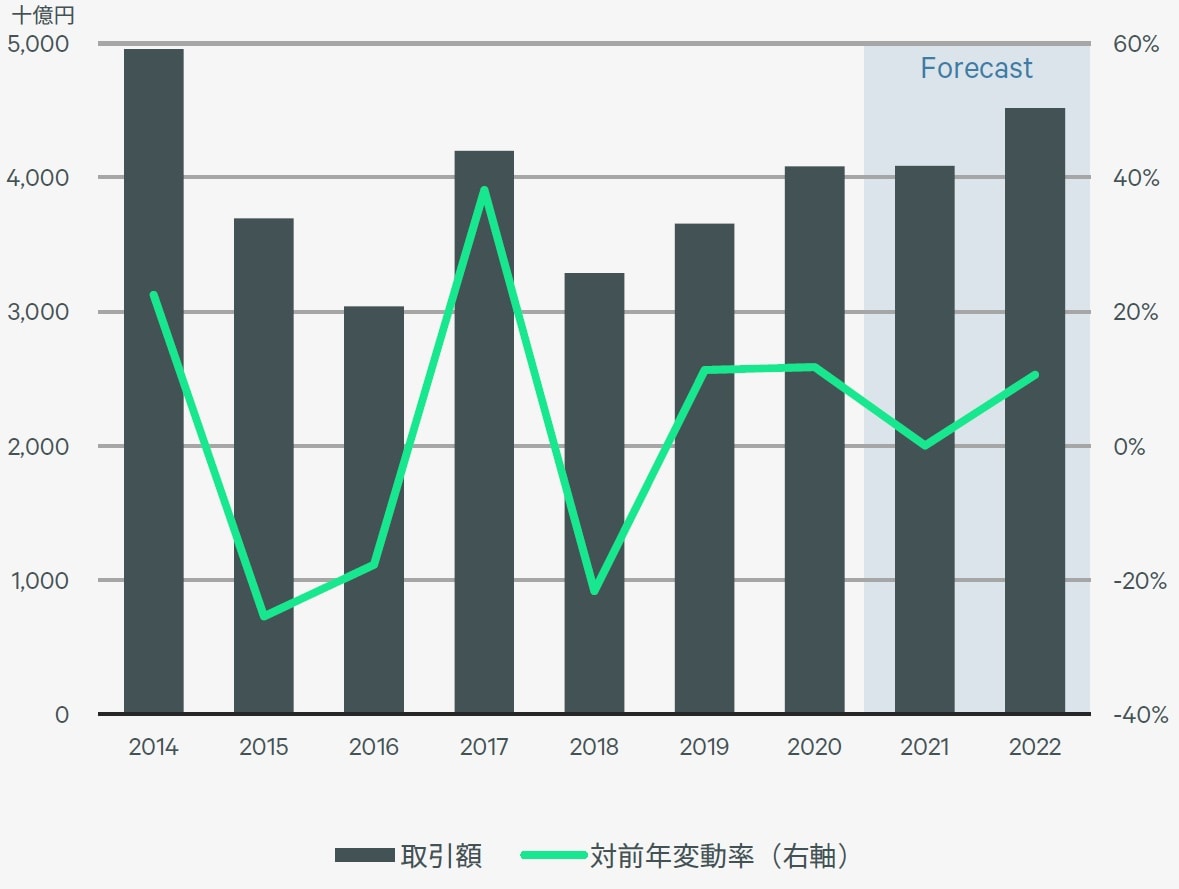

投資家は、引き続き物流施設、住宅、オフィスを選好するとともに、商業施設やホテルについても投資を再開する可能性がある。CBREは2021年の投資額は2020年とほぼ同水準に着地し、翌2022年は2021年を10%程度上回ると予測する。

[図表4]不動産投資の実績と見通し 10億円以上の取引を対象、J-REITによるIPO時の取得物件を除く。

出所:Real Capital Analytics, CBRE,2021年Q3

出所:Real Capital Analytics, CBRE,2021年Q3

ただし、今後の市況見通しはアセットタイプ毎に異なる。アセットタイプによっては、キャッシュフローの見通しについての個別精査が従前以上に重要となろう。

以下、賃貸需要の見通しをベースに、各主要アセットのキャップレートの見通しや投資戦略について考察した。