不動産アセット別の投資戦略

東京オフィス…希少性の高いビルのキャップレートはさらなる低下も

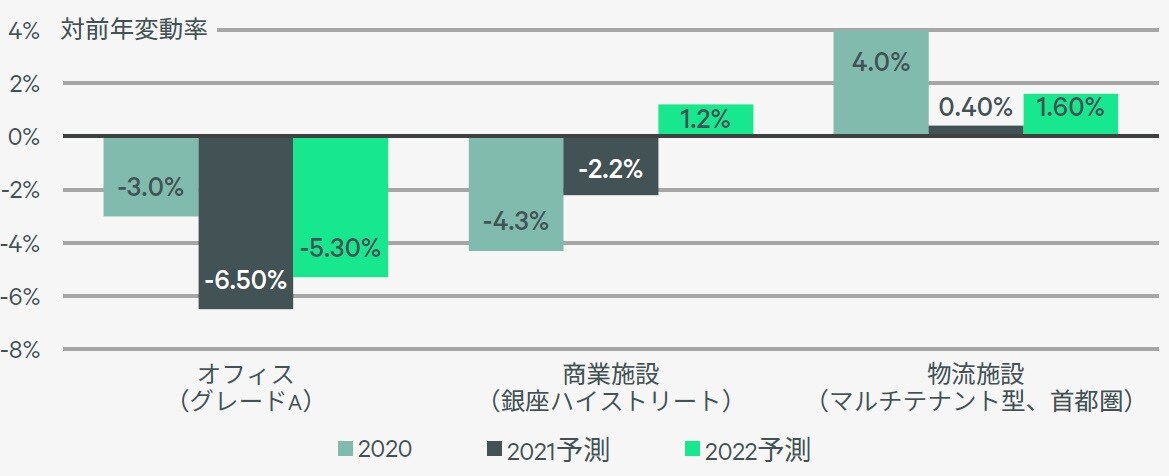

東京のオフィス賃貸市場では空室率は上昇し、新規賃料も下落が続いている。CBREは、グレードAビルの想定成約賃料(図表5)は、2022年末に対前年比-5.3%、2023年末に同-3.1%下落すると予測している(空室率は2022年末で同+0.5ポイントの3.4%、2023年末は同+0.9ポイントの4.3%)。

これを受け、取引利回りは物件によっては上昇するものもでてこよう。ただし、プライムビルといわれるような希少性が高い物件が取引される場合、利回りはコロナ禍前の水準を下回る可能性もある。また、好立地のグレードBビルに対する投資家の関心も高い。

賃貸市場では新規供給が限定的で、テナント層が広いことが主因。グレードBビルの新規賃料も下落する見通しにあるものの、中小企業のニーズを取り込みやすいセットアップオフィスやコワーキングオフィスの設置等のバリューアップを施すことで、収益性の維持・向上を図ることが可能とみる投資家もいるようだ。

首都圏大型マルチテナント型物流施設…需給バランスがやや緩和する見通し

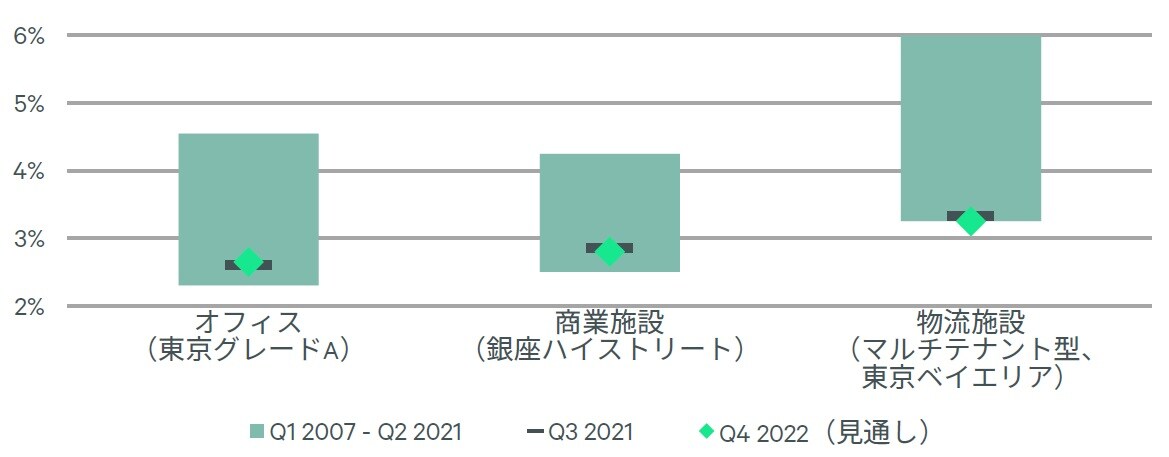

首都圏の賃貸市場では新規供給による影響で空室率が上昇している。CBREは、2022年末の空室率は2.9%(対前年同期比+0.2ポイント)、2023年末には4.3%(同+1.4ポイント)に上昇すると予測している。eコマースを中心に賃貸需要は引き続き底堅い。

しかし2022年から2023年にかけて過去最大級の新規供給が2年にわたって続くため、テナントにとって選択肢は増加する。そのため、物件属性によってテナントの引き合いに差が生じるだろう。

賃料についても、新規供給が集中するエリアを中心に弱含むことが予想される。ただし、今後も安定的なキャッシュフローが見込める好立地の物件であれば、取引利回りは更に低下するだろう。

商業施設とホテル:投資再開へ

商業施設とホテルの累計投資額は、それぞれ2,650億円(対前年同期比+44%)、1,370億円(同-31%)。投資額の増減は両アセットタイプの主な投資主体であるJ-REIT株価の推移によって分かれたものの、投資額そのものはいずれも低水準にとどまった。

商業施設の取引については、J-REITによる郊外のショッピングセンターの取得が多く、ハイストリートでの取引は僅かだった。

一方でホテルについては、ディストレス案件は2021年も限定的で、当初の想定ほどはみられなかった。政府やレンダーによる金融支援で事業を継続できたことが背景と考えられる。

売りに出された物件があっても売主の価格目線はさほど下がらず、レンダーが新規投資に対する融資には慎重だったこと等も、取引数が伸び悩んだ要因だろう。

2022年の商業施設もしくはホテルへの投資は徐々に再開されるだろう。希少性の高い物件に対する投資家の意欲は高く、コロナ禍前と同等の利回りで取引される可能性もある。

また、経済が正常化に向かうことを想定してバリューアッドや開発を検討する投資家も増えてこよう。レンダーもマーケットの回復が明確になれば融資を積極化する可能性もある。

本田 あす香

シービーアールイー株式会社(CBRE)

リサーチ

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】