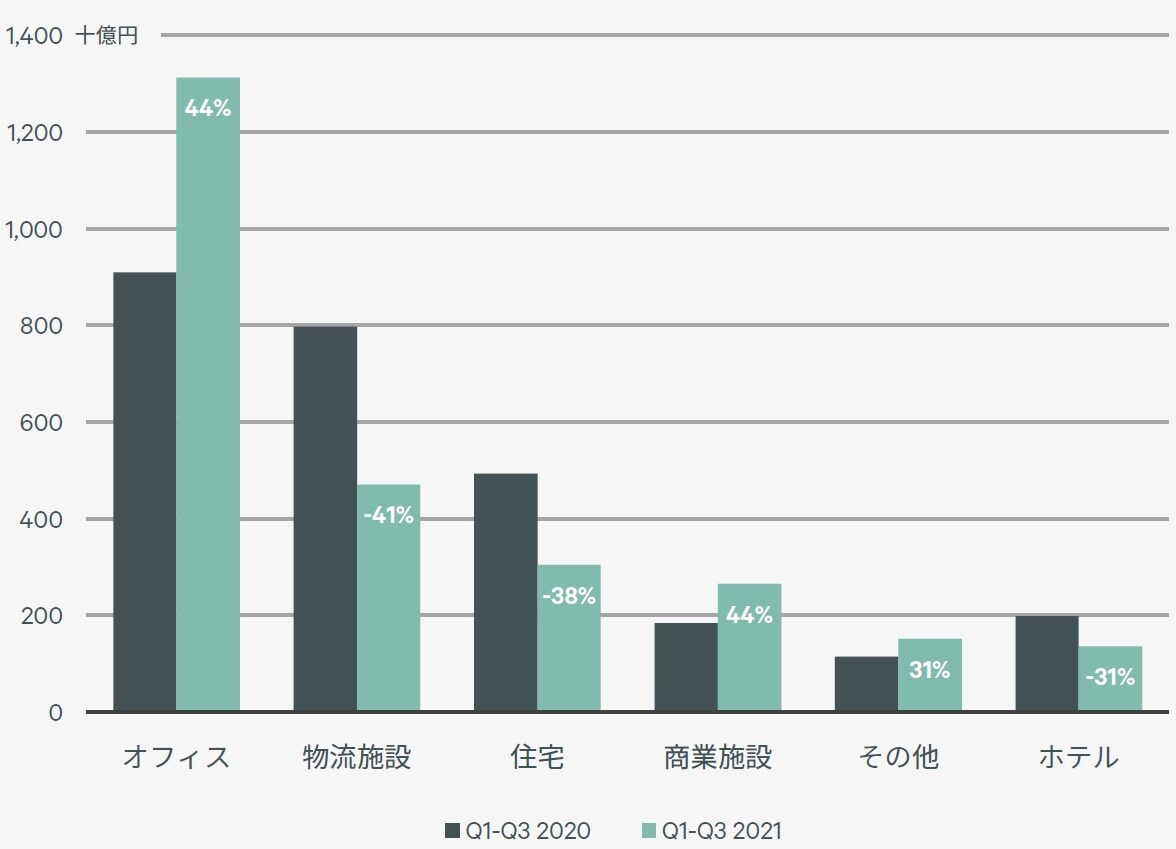

不動産アセット別の投資累計額…オフィスが増加

2021年Q3までのアセットタイプ別累計投資額は、オフィスと商業施設が共に対前年同期比44%増加。ただし、オフィス投資額は2019年Q3までの累計投資額をも3割上回った一方で、商業施設はまだ同期間を3割下回っている。オフィス投資額が増加したのはQ3にみられた推定2,700億円の大型取引が主因。

加えて、100億円を超える取引の件数も前年同期に比べて約6割増加した。働き方の変化を受けてオフィス需要の先行きを懸念する投資家もみられるものの、オフィスは投資市場で最も流動性が高いアセットタイプ。

新規賃料が下落基調にある中で、収益の安定性や成長性が依然として期待できる物件を選別して投資していたとみられる。

安定性や成長性が見込めるオフィス…利回りはコロナ禍前を下回る

2020年11月に実施したアンケート調査によれば、投資家はコロナ禍による市況悪化を懸念して、多くのアセットタイプについて価格目線を下げていたと考えられる。

しかし、取得を希望する投資家が競合し、取引利回りが低下した事例が多く見られたのも事実。そのような事例は、コロナ禍でも安定した収益を見込める物流施設や住宅が中心だった。

その一方で、今年の累計投資額が大きく増加したオフィスについても、コロナ禍前の水準を下回る利回りでの取引が散見された。

[図表2]主要不動産取引(アセットタイプ別取引額)

10億円以上の取引を対象、J-REITによるIPO時の取得物件を除く。数値は対前年変動率。

出所:Real Capital Analytics, CBRE,2021年Q3

10億円以上の取引を対象、J-REITによるIPO時の取得物件を除く。数値は対前年変動率。

出所:Real Capital Analytics, CBRE,2021年Q3

オフィスは、新規賃料の下落が中期的に続くことが見込まれている。このような中でも低い利回りで取引された物件は、好立地にあり、キャッシュフローの安定性や成長性が見込めると投資家が判断したものにほぼ限定される。

例えば、①長期の定期借家契約が締結されている物件や、②現行の賃料水準が相場を大きく下回る物件、③建て替えによりキャッシュフローの増加が期待できる物件などである。