※本記事は2024年3月14日(マイナス金利政策の解除決定前)に発表されたレポートの転載です。

マイナス金利政策の解除は不動産投資市場にどう影響するか

最近の日銀総裁および審議委員の発言などを踏まえ、3月ないし4月の金融政策決定会合でマイナス金利政策の解除が決定されるだろうとの見方が金融市場におけるコンセンサスとなっている。

10年以上に及ぶ異次元緩和の転換は一大イベントであるが、CBREでは不動産投資市場の地合いが大きく変化すること、すなわちキャップレートの極端な上昇や売買取引の大幅な減少は想定していない。

1. 緩やかな利上げは想定内

3月ないし4月の政策変更は「マイナス金利解除」にとどまる可能性が高いというのが大方の予想である。日銀はすでに2022年12月、2023年7月、2023年10月の3回にわたって長短金利操作(イールドカーブコントロール、YCC)を修正している。

具体的には長期金利(10年国債利回り)の許容変動幅を±0.25%から±0.5%、±1%と段階的に引き上げ、最終的には「1%超えを容認」とした。一連のYCC修正を受けて、市場関係者の間でマイナス金利政策の解除観測が急速に高まったことから、2023年後半には海外投資家が日本の不動産投資に関して慎重姿勢を強めたとみられる。

CBREが集計する海外投資家の投資額(10億円以上の取引が対象)は2023年Q3とQ4の2四半期連続で対前年同期比約8割減少し、年間では同3割減となった([図表1])。

出所:MSCI Real Assets, CBRE Research, Q4 2023

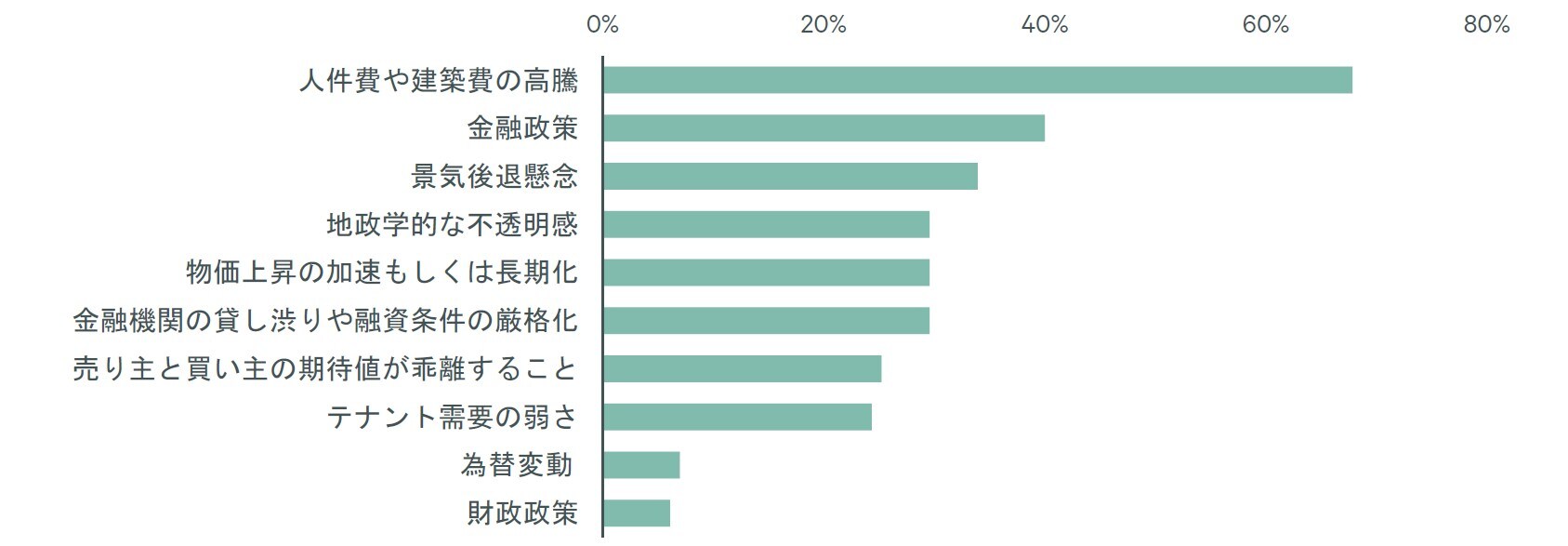

また、CBREが2023年11月に日本に拠点を置く投資家を対象に実施した2024年の投資家意識調査(2024年2月付レポート「2024年CBRE投資家意識調査:日本」参照)では、2024年における不動産投資にかかるマクロリスク要因として「金融政策」が「人件費や建築費の高騰」に続いて2番目に多くの回答数を集めた([図表2])。

つまり日本の不動産投資家の多くが、昨年の時点ですでに日銀による金融政策の転換を想定していたと考えられる。

2. 日本は魅力的な投資先No.1

APAC地域を見渡すと、2023年はオーストラリアやシンガポールなどで不動産のキャップレートが上昇(価格が下落)した。

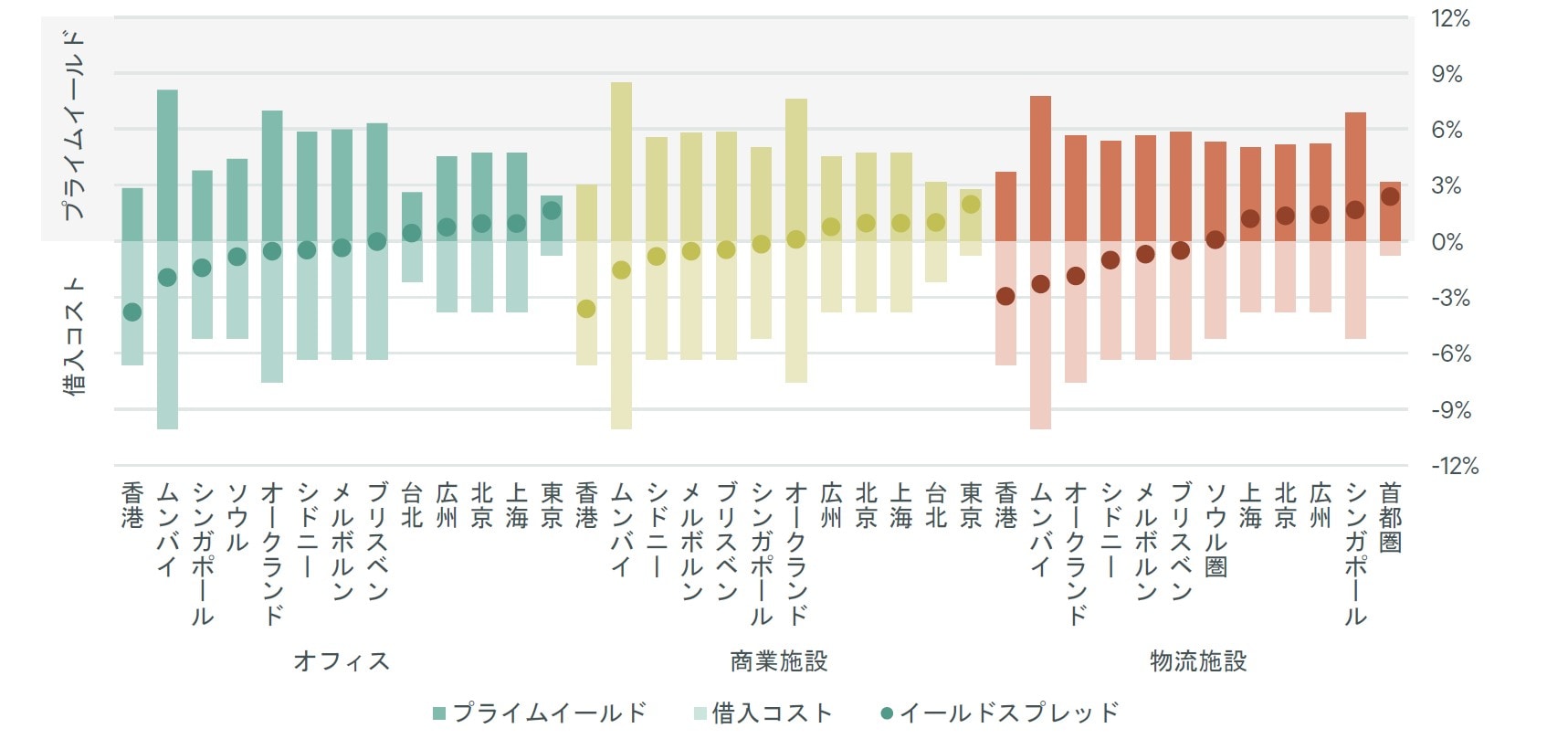

それでも、2023年Q4時点のプライムアセットの借入コストに対するイールドスプレッド(CBRE推計)を見ると、オフィス、リテール、物流施設のすべてのアセットクラスで依然として東京が最も魅力的な水準にあった([図表3])。

CBREのAPACリサーチは、2024年後半に日本と中国以外のAPAC各国が利下げサイクルに入り、結果として一部の主要都市でイールドスプレッドがプラスに転じると予想している(2024年1月付レポート「2024 Asia Pacific Real Estate Market Outlook」参照)。

日本がイールドスプレッドでトップではなくなる可能性はあるが、利上げが緩やかである限り、レバレッジなどを考慮したキャッシュオンキャッシュ利回りの相対的な魅力が大きく後退することはないだろう。