「広島」の業務特性・開発動向・オフィスマーケット

オフィスマーケット対象ビル 調査概要

・オールグレード:オフィスエリアに所在する、延床面積1,000坪以上の新耐震基準に準拠したオフィスビルを対象。

・大型ビル:オフィスエリアに所在する、基準階200坪以上、または延床面積10,000坪以上の新耐震基準に準拠したオフィスビルを対象。

想定成約賃料(共益費込)

・新規賃貸借契約における想定成約賃料であり、CBREの根付に基づく推定値。募集賃料、契約更改時の継続賃料等は対象外。

・中層階にて1フロアを賃借したケースを想定。

・共益費を含み、フリーレント等インセンティブ分を加味しない賃料。

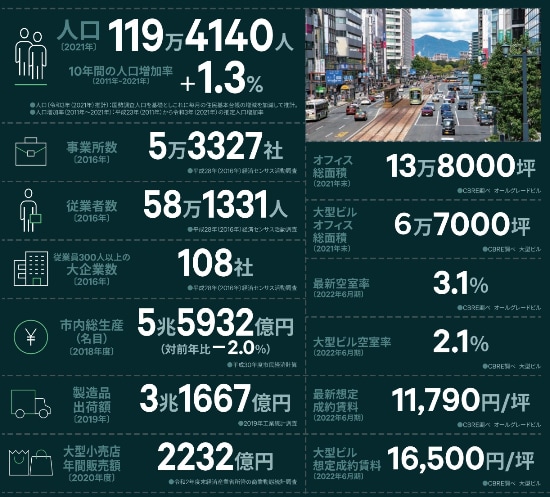

広島県の県庁所在地であり、中国地方の政治、経済、文化の中心地である広島市は人口では全国11位、事業所数9位である。東京から飛行機で1時間半、大阪からも新幹線で1時間半の距離に位置する。

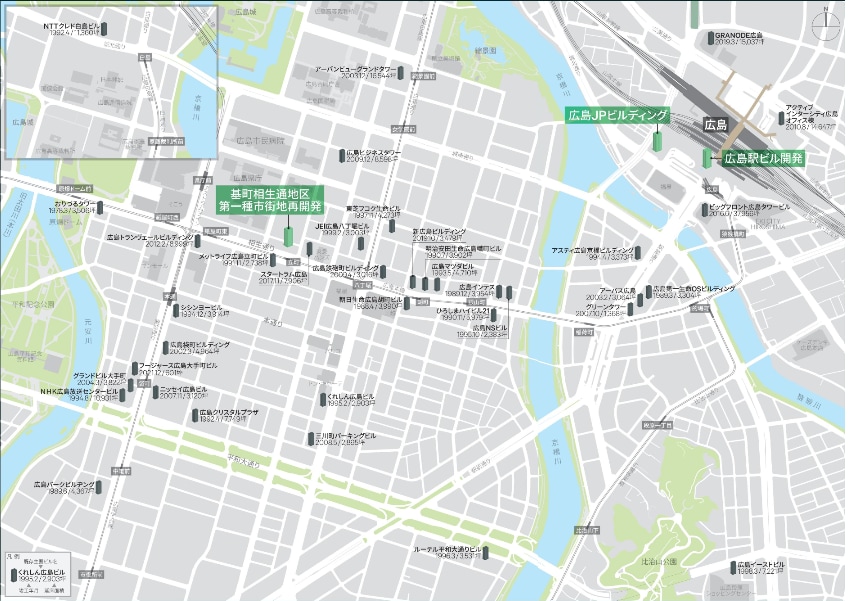

本州西域の小売卸業、サービス、そして地域の主産業である製造業の中心機能を担い、自動車製造業のマツダと関連企業が集積する。中心地の交通インフラは市電とバス。ビジネスゾーンは、古くからの中心地である八丁堀から紙屋町にかけての相生通り沿い、紙屋町から平和大通りにかけての鯉城通り沿い、そして近年は、相次ぐ再開発で賑わうJR広島駅周辺も、業務集積地として注目のエリアとなっている。

広島市の賃貸オフィスビル全体の総貸室面積は約14万坪の市場規模で、そのうち大型ビルが占める割合は約48%。2017年と2019年に新規供給があったものの、近年は新規供給零ゼロの都市も多く、供給抑制傾向が続いている。開発予定についても、新たな広島駅ビルにはオフィス床は予定されておらず、今年竣工の広島JPビルディング以降2027年度まで、オフィスビル開発計画は予定されていない。

2001年~2021年 オールグレード新規供給:約39,500坪

1年あたり平均:約1,900坪

広島最新オフィスマーケットデータ

製造業中心の業務特性からか、人口や事業所数に対して賃貸オフィス市場の規模が比較的小さい広島。さらに、広島駅周辺より市内中心部の方が業務集積度合いが高い。そのコンパクトさゆえに、市況悪化時における数棟の大型供給が市場に与える影響は大きく、また、全国展開企業の需要が一定数担保される広島駅周辺の市場は、市内中心部に比べ安定傾向にある。

■広島マーケットサマリー

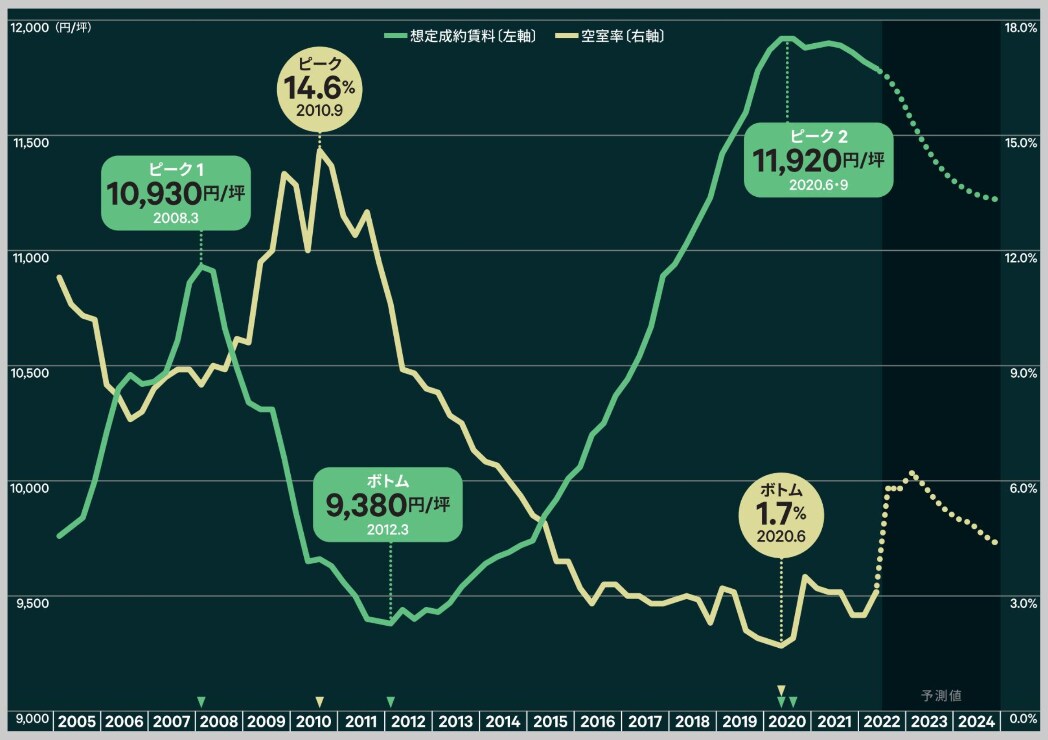

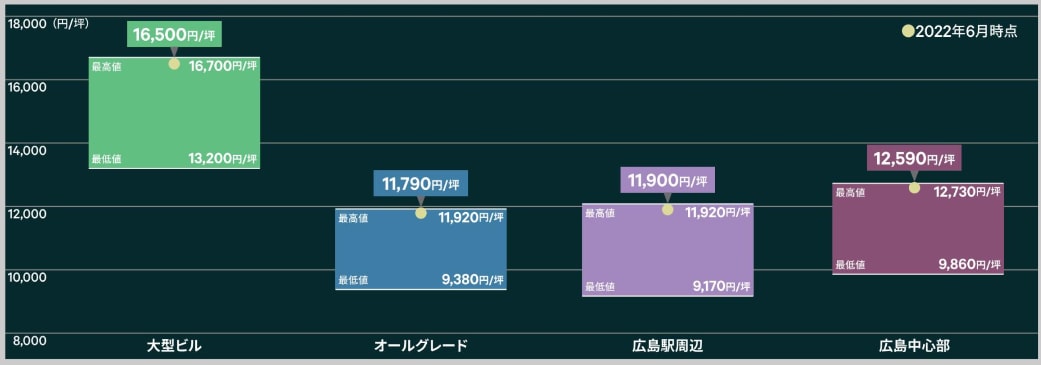

今期(2022年6月期)の空室率は、大型ビルで対前期(同年3月期)比+0.3ポイントの2.1%。オールグレードでは同+0.6ポイントの3.1%となった。公的機関による短期賃借の終了や、縮小移転に伴う二次空室によって空室が発生した。

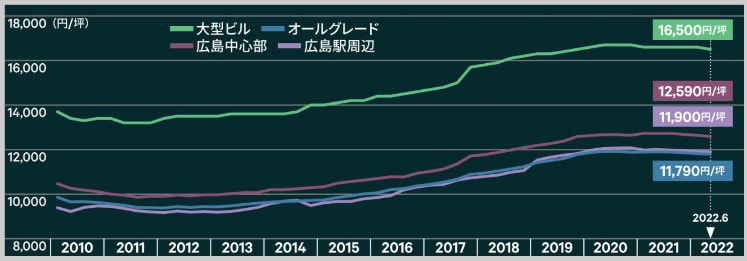

想定成約賃料は、大型ビルで対前期比-0.6%の16,500円/坪。オールグレードは同-0.3%の11,790円/坪となった。空室が長期化しているビルで賃料が引き下げられている。来期(同年9月期)には約6,000坪の新規供給が予定されているが、空室を抱えて竣工することが予想される。

そのため、来期には空室率は5.8%まで上昇する見込み。新規供給により、既存ビルでは二次空室の発生も懸念されることから、2023年3月期には6.1%まで上昇すると予想。その後は新規供給の予定がないことから空室率は低下に転じ、2024年末の空室率は4.4%と予想する。今後、空室率の上昇傾向により、2023年末まで想定成約賃料は緩やかに下落すると見込む。その後、空室率の低下に遅行して賃料の下落ペースは鈍化し、2024年後半はほぼ横ばいで推移する見通し。2024年末には今期に対して-4.8%と予想する。

2009年9月から現在に至る想定成約賃料レンジにおける現在のポジションだが、大型ビル、オールグレード、調査対象エリア別において、これまで一貫して賃料上昇傾向が続いており、すべてがほぼ上限の水準となっている。供給抑制が続いてきた都市であり、ビルの規模も中小規模が主力のマーケット。そのため、エリア間格差より大型ビルとオールグレードとの賃料格差が非常に大きいのが、広島の賃料相場と特徴となっている。